Gabriele Tipadi - Partner RSM M&A Advisory Leader, in un interessante articolo nell'edizione di Economy di marzo 2021 spiega che cosa è il Green Loan Market, come funziona e quali strumenti utilizza.

Il Green Loan Market

L'emergenza Coronavirus ha contribuito a rendere ancora più forte, nell'opinione pubblica e nelle agende dei Governi, il tema della sostenibilità ambientale. Di conseguenza nei prossimi anni le banche sono chiamate ad investire sempre di più sugli investimenti ecosostenibili e a favorire la transizione ad un modello economico più green.

In questo contesto è nato un nuovo mercato, il Green Loan Market, che mira a facilitare un'attività economica sostenibile in tutti e tre gli ambiti racchiusi nella sigla "ESG": Environmental, Social, Governance.

I Green Loan Principles

Il Green Loan Market si basa sui cosiddetti Green Loan Principles (ossia i Principi dei prestiti verdi), linee guida volontarie che le aziende debitrici possono applicare per accedere ai finanziamenti.

Alcuni fra i Glp di riferimento sono:

- Utilizzo dei proventi del finanziamento, che dovrà essere messo in evidenza e essere volto a finanziare progetti con impatto ambientale e sociale, preferibilmente misurabile dal soggetto debitore

- Valutazione del processo e del progetto: il debitore dovrà infatti avere il massimo della trasparenza circa i suoi obiettivi di sostenibilità ambientale, le caratteristiche secondo cui il suo progetto può definirsi "verde" ecc.

- Gestione dei proventi: in questo caso, il finanziamento dovrebbe essere accreditato su un conto ad hoc oppure tracciati dal debitore nel modo più trasparente possibile.

- Reporting: i soggetti debitori devono aggiornare regolarmente le informazioni circa l'utilizzo dei finanziamenti e renderle costantemente disponibili.

Una volta stabilito il rispetto di questi principi, si potrà attivare il "prestito verde", ossia tutti quegli strumenti messi a disposizione per finanziare o rifinanziare, in tutto o in parte, progetti nuovi o esistenti classificati come "verdi". Per citarne alcuni esempi: l'aumento dell'efficienza energetica, la sostenibilità dei trasporti, il controllo e la prevenzione dell'inquinamento…

Questi finanziamenti rappresentano una win-win situation, per l'ambiente ma anche per le aziende debitrici. Gli obiettivi del prestito vengono infatti concordati preventivamente fra soggetti debitore e finanziatore e devono essere correlati ai goal aziendali.

La situazione attuale

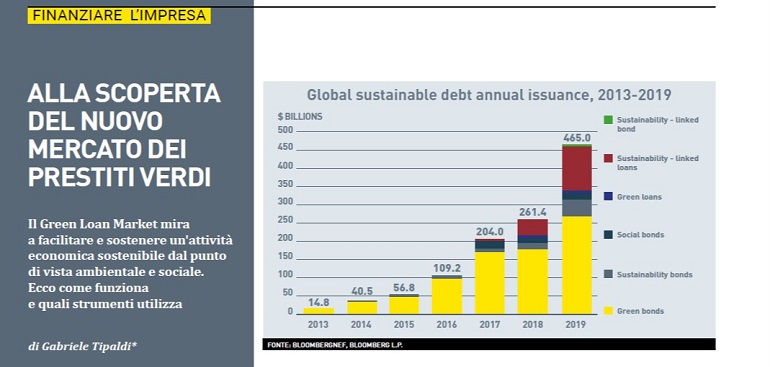

Ad oggi il Green Loan Market è un mercato ancora da sviluppare, ma a livello globale il 2019 ha registrato un boom nelle emissioni di prestiti verdi, che secondo Bloomerg ha raggiunto un valore di 465 miliardi di dollari (+78% rispetto al 2018).

In Italia i passi da fare sono ancora molti: il panorama bancario offre ancora poco sul piano della valutazione della sostenibilità per le PMI, perché i criteri standard ESG richiedono una strutturazione forte, poco compatibile con le caratteristiche del tessuto economico del mercato di riferimento. Qualcosa si sta muovendo, e la speranza è che il sistema bancario italiano sia disposto a rinunciare ad una parte del proprio profitto in favore di attività economiche sostenibili dal punto di vista ambientale e sociale.

Leggi anche: