Sind Ihre Systeme bereit, die neuen Mehrwertsteuersätze anzuwenden?

Wir möchten Sie mit diesem Newsletter nochmals darauf aufmerksam machen, dass die Mehrwertsteuersätze am 1. Januar 2024 wie untenstehend dargestellt ändern. Bitte beachten Sie, dass diese Satzänderungen unter Umständen Anpassungen in Ihren Systemen notwendig machen. Denken Sie rechtzeitig daran, die notwendigen Vorkehrungen zu treffen.

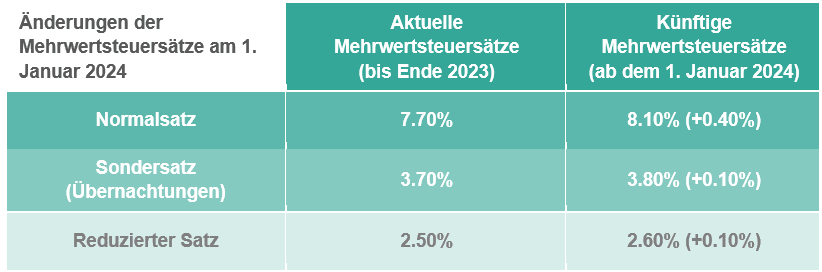

Die Schweizer Mehrwertsteuersätze werden am 1. Januar 2024 wie in der folgenden Tabelle dargestellt geändert:

Für bestimmte Unternehmungen die Dienstleistungen über längere Zeiträume erbringen (Abrechnung im Jahr 2023 für Dienstleistungen, die über das Ende des Jahres hinaus erbracht werden) hat dies bereits im Jahr 2023 Auswirkungen.

Die Mehrwertsteuerschuld entsteht unabhängig vom anwendbaren Mehrwertsteuersatz zum Zeitpunkt der Rechnungsstellung (oder zum Zeitpunkt der Zahlung, wenn das Unternehmen die Mehrwertsteuer auf der Grundlage der erhaltenen Gegenleistungen berechnet). Entscheidend für die Bestimmung des anzuwendenden Mehrwertsteuersatzes ist jedoch weder das Rechnungsdatum noch das Datum der Vereinnahmung, sondern das Datum oder der Zeitraum, in dem die Leistung erbracht wird.

Jeder Steuerpflichtige muss also feststellen, ob es notwendig ist, die neuen Mehrwertsteuersätze für bestimmte Dienstleistungen bereits vor dem 1. Januar 2024 anzuwenden.

Wenn das Datum oder der Zeitraum, in dem die Dienstleistung erbracht wird, das Jahr 2024 betrifft, müssen die aktualisierten Mehrwertsteuersätze angewendet werden. Grundsätzlich gelten für steuerpflichtige Dienstleistungen, die vor dem 1. Januar 2024 erbracht werden, die aktuellen Mehrwertsteuersätze während für steuerpflichtige Dienstleistungen, die nach dem 31. Dezember 2023 erbracht werden, die neuen Mehrwertsteuersätze gelten.

Jährliche Dienstleistungen die teilweise nach der Steuererhöhung erbracht werden

Abonnemente für Beförderungsleistungen (z.B. Halbtax-, General- oder Saisonabonnemente für den Skisport), Telekommunikation oder Wartungsverträge von Aufzügen, Haushaltsgeräten, Computersystemen usw. müssen in der Regel im Voraus bezahlt werden. Erstreckt sich ein solches Abonnement oder Vertrag über den Zeitpunkt der Mehrwertsteuererhöhung hinaus, muss eine zeitanteilige Aufteilung der Gegenleistung zwischen dem laufenden Satz und dem neuen Satz vorgenommen werden. Falls dies nicht der Fall ist, behält sich die Steuerverwaltung vor, die gesamte Leistung zum höheren Steuersatz abzurechnen.

Sonstige Vorauszahlungen und Rechnungen über Vorauszahlungen

Ist zum Zeitpunkt der Vorauszahlung oder der Vorauszahlungsrechnung (z.B. Mieten für die optiert wurde, Bauleistungen usw.) geplant, dass die Lieferung oder Leistung ganz oder teilweise nach dem 31.12.2023 erbracht wird, muss der Teil der Leistung, der nach diesem Zeitpunkt erbracht wird, bereits in den Rechnungen an den Kunden dem neuen Satz unterliegen.

Geht aus der Rechnung nicht hervor wann und in welchem Umfang die Leistungen erbracht wurden und welcher Teil des Entgelts auf die jeweiligen Dienstleistungen entfällt, unterliegt das Gesamtentgelt grundsätzlich dem höheren Mehrwertsteuersatz. Für Unternehmen ist es daher von entscheidender Bedeutung, die Abrechnungs- und Buchführungsvorschriften im Zusammenhang mit diesen Änderungen des Mehrwertsteuersatzes zu verstehen, um das Risiko von Fehlern oder Nichteinhaltung zu vermeiden. Es wird auch empfohlen, im Voraus zu planen, um Probleme oder Verzögerungen bei der Anwendung der neuen Sätze zu vermeiden.

Für steuerpflichtige Unternehmen, die ihre Leistungen nicht über mehrere Zeiträume hinweg erbringen, werden die Änderungen der Mehrwertsteuersätze keine größeren Auswirkungen haben. Es ist jedoch ratsam, die Abrechnungs- und Buchführungsverfahren zu überprüfen, um die Einhaltung der neuen Mehrwertsteuersätze zu gewährleisten.