Vos systèmes sont-ils prêts pour l’application des nouveaux taux de TVA ?

Nous souhaitons à nouveau attirer votre attention sur le fait que les taux de TVA changeront le 1er janvier 2024, comme indiqué ci-dessous. Veuillez noter que ces changements de taux peuvent nécessiter des adaptations de vos systèmes. Nous vous recommandons ainsi de prendre les précautions nécessaires en temps utile.

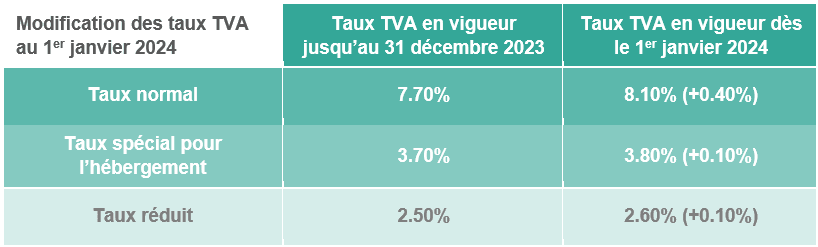

Les taux de TVA suisses seront modifiés le 1er janvier 2024 selon le tableau ci-dessous :

Ceci entraîne déjà des conséquences en 2023 pour certaines entreprises qui fournissent des services sur plusieurs périodes (facturation en 2023 de prestations qui seront fournis au-delà de la fin de l’année).

En effet, la dette fiscale de TVA nait, indépendamment du taux de TVA applicable, au moment de la facturation (ou lors de l’encaissement si la société décompte la TVA selon les contre-prestations reçues). Toutefois, ce qui est décisif pour la détermination du taux de TVA applicable n’est ni la date de la facture ou de l’encaissement mais la date ou la période à laquelle la prestation est fournie.

Ainsi, chaque assujettit doit identifier s'il est nécessaire d'appliquer les nouveaux taux de TVA pour certaines prestations dès le premier trimestre 2023. En effet, si la date ou la période effective de la prestation concerne l’année 2024, les futurs taux TVA sont à appliquer.

En principe, les prestations imposables rendues avant le 1er janvier 2024 sont soumises aux taux de TVA actuels, tandis que les prestations imposables rendues après le 31 décembre 2023 sont soumises aux nouveaux taux de TVA plus élevés.

Prestations annuelles fournies en partie après l’augmentation des taux

Les abonnements pour des prestations de transport (par ex. abonnements demi-tarif et généraux, abonnements de saison pour le ski), de télécommunication, ou les contrats portant sur le service et l’entretien d’ascenseurs, d’appareils ménagers, de systèmes informatiques, etc., doivent en général être payés à l’avance. Si un tel abonnement ou un tel contrat s’étend au-delà de la date d’entrée en vigueur de l’augmentation des taux, il faut en principe procéder à une répartition pro rata temporis de la contre-prestation entre le taux actuel et le nouveau taux.

Autres paiements anticipés et factures pour paiements anticipés

Si, au moment du paiement anticipé ou de la facturation pour paiement anticipé (ex. locations (optées), prestations de construction, etc.), il est prévu que la livraison ou la prestation de services sera entièrement ou partiellement effectuée après le 31 décembre 2023, la partie de la prestation qui sera fournie après cette date doit déjà être soumise au nouveau taux dans les factures adressées au client.

S’il n'est pas clair à partir de la facture quand et dans quelle mesure les fournitures ont été rendues et quelle partie de la rémunération est attribuable aux prestations respectives, la considération totale est en principe soumise au taux de TVA plus élevé. Il est donc essentiel pour les entreprises de comprendre les règles de facturation et de comptabilité liées à ces changements de taux de TVA pour éviter tout risque d'erreur ou de non-conformité. Il est également recommandé de planifier à l'avance pour éviter tout problème ou retard dans l'application des nouveaux taux.

Pour les entreprises assujetties qui n'effectuent pas de prestations sur plusieurs périodes, il s'agira de préparer leurs systèmes de comptabilité et de facturation à pouvoir s'adapter à ce changement de taux en fin d'année.