Immobilier : Acheter sa maison en droit de superficie

Véritable aubaine pour les ménages suisses ?

Fin 2021, une célèbre plateforme de e-commerce suisse décide de proposer à l’achat des biens immobiliers à des prix défiants toute concurrence.

Sa solution miracle ? Vendre des propriétés grevées d’un droit de superficie.

Dans un marché immobilier où l’accès à la propriété est sans cesse plus difficile, cette initiative connaît un véritable succès puisque les premiers biens proposés à la vente trouvent des acquéreurs dans les minutes qui suivent leur mise en ligne.

Cette opération commerciale inédite a permis de mettre en lumière une forme d’acquisition relativement peu connue des particuliers, mais qui pourtant pourrait se révéler avantageuse face aux prix élevés des terrains constructibles en Suisse actuellement.

Quels sont les avantages et les inconvénients du droit de superficie ?

Retour les enjeux économiques et fiscaux d’une démarche novatrice.

La propriété immobilière, un luxe inaccessible en Suisse ?

Les experts de l’immobilier sont formels. En Suisse, l’accès à la propriété n’a jamais été aussi difficile, en particulier pour les jeunes ménages et cette tendance ne va pas en s’améliorant.

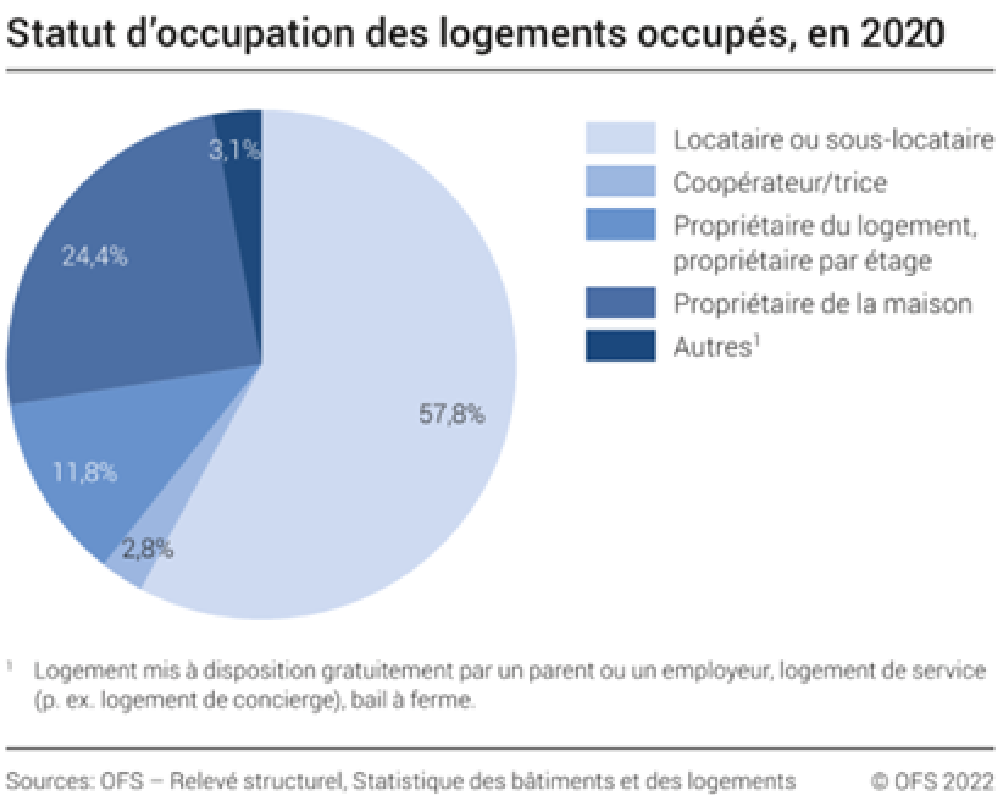

Les diverses études et les dernières statistiques officielles viennent confirmer le constat. En effet, l’acquisition d’une propriété relève plus de l’exception que de la règle et la Suisse reste avant tout un pays de locataires, même si l’achat demeure en principe plus avantageux que la location.

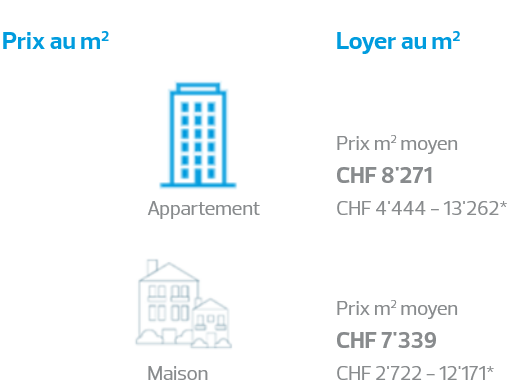

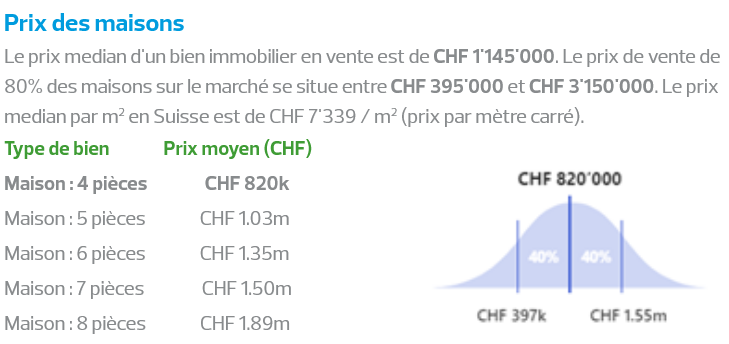

Au premier rang des barrières à l’acquisition se trouve l'évolution des prix du marché de l’immobilier. Au cours des dix dernières années, les prix des propriétés ont augmenté cinq fois plus vite que le revenu des ménages. La faisabilité financière constitue donc un obstacle majeur pour les personnes en quête de propriété. Le manque de capital et l’insuffisance de revenus rendent difficile pour des personnes au revenu moyen d’acquérir un logement en Suisse.

https://realadvisor.ch/fr/prix-m2-immobilier

https://realadvisor.ch/fr/prix-m2-immobilier

Avec le resserrement des critères d’octroi des prêts hypothécaires, les banques ont également contribué à raréfier l’accession à la propriété, en particulier avec l’exigence généralisée d’un apport de 20% du prix d’achat (dont 10% ne provenant pas de la prévoyance professionnelle). Cette condition se révèle être un véritable frein pour de nombreux ménages.

En outre, avec les directives financières actuelles, la plupart des établissements bancaires exigent, en plus de cet apport personnel, que les charges financières du futur bien ne dépassent pas 33% des revenus bruts du ménage. Cette pratique appelée la « règle du tiers » vient encore accroître les difficultés d’accès à la propriété en Suisse.

Cette tendance à la raréfaction du crédit ne va sans doute pas s’améliorer dans les prochaines années puisque les instances de la Banque nationale suisse ont récemment décidé de relever les taux d’intérêts nationaux, après la décision de la Banque centrale européenne d’augmenter les taux directeurs de la zone euro, à la suite d’une décennie de taux d’intérêts négatifs.

Cette décision va sans aucun doute contribuer à durcir les conditions d’octroi des crédits pour les ménages suisses et cette modification devrait donc sensiblement réduire la demande. Cette baisse de la demande pourrait également s’accompagner d’une augmentation de l’offre, certains propriétaires cherchant à se séparer de leur bien immobilier en raison des taux hypothécaires.

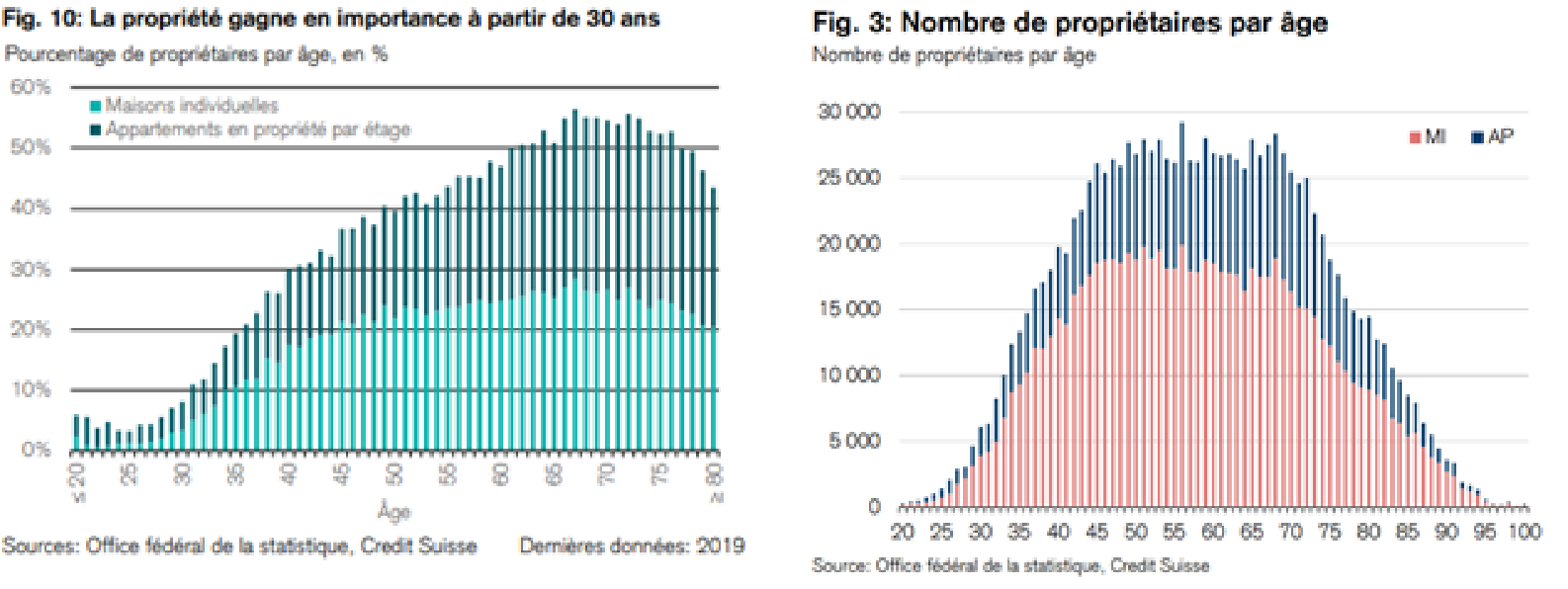

Pour finir, relevons qu’avec des revenus plus faibles en début de carrière et peu de temps pour se constituer un patrimoine, la tranche d’âge située entre 25 et 30 ans semble être la plus pénalisée. Les statistiques de l’OFS montrent que la proportion de propriétaires n’est que de 8,1% à 30 ans mais passe à 30% à 40 ans.

La solution « miracle » proposée par certains vendeurs serait le leasing immobilier. Est-ce une alternative à la propriété classique ? Pour mieux comprendre son fonctionnement, il est nécessaire de revenir sur une notion clé de l’opération : le droit de superficie.

Le leasing immobilier, alternative à la propriété classique ?

‘’ Ce mode de mise à disposition provisoire du sol est de plus en plus prisé des collectivités publiques, mais pas seulement. ‘’

Le droit de superficie permet, pour un temps déterminé, de séparer la propriété d’un terrain de celle des constructions qui s’y trouvent édifiées.

Le bénéficiaire a la possibilité de faire construire sur un terrain ne lui appartenant pas, un bien dont il devient propriétaire. Dans certains cas, il lui est également possible d’acquérir directement la propriété d’une construction déjà existante sur le terrain.

Il ne possède pas de droit de propriété sur le sol où la construction est bâtie, mais dispose toutefois de la jouissance exclusive de ce dernier et acquiert le rendement de l'immeuble entier qui a été construit.

Il faut également mentionner que le droit de superficie est généralement accordé moyennant le versement d’une rente comparable à un loyer pour l'utilisation du sol. Économiquement, elle constitue la rétribution pour l’usage de longue durée qui sera fait du terrain et elle est destinée à compenser la diminution de la valeur vénale du sol. Par cette rente, le propriétaire de la construction restitue en partie la valeur vénale du terrain au propriétaire du sol.

Dans le cas des ventes immobilières proposées en ligne sur le célèbre site de e-commerce, les terrains constructibles demeurent la propriété d’investisseurs privés. Les maisons et appartements construits sur ces terrains et mis en vente ont été cédées aux particuliers avec un droit de superficie de 99 ans.

À l’expiration de ce délai, si l’investisseur – propriétaire du terrain - ne souhaite pas prolonger la durée du contrat, il a la possibilité de verser une indemnité équitable, fixée selon les prix du marché et de racheter les logements. Les constructions acquises deviennent alors partie intégrante du sol et la propriété de l’investisseur.

La loi prévoit également la possibilité d’un retour anticipé, si le propriétaire de la construction excède son droit réel ou viole gravement les obligations contractuelles. Ainsi, la durée de 99 ans n’est jamais définitivement garantie. Le propriétaire de la construction et du terrain peuvent par ailleurs décider conventionnellement de mettre un terme au droit de superficie avant son échéance.

Dans le cas présent, les propriétés déjà bâties ont été cédées aux acheteurs contre un loyer annuel compris entre environ 2,75% à 3% du prix d’achat et versé à l’investisseur.

Quels (des)avantages pour les propriétaires ?

Acheter un bien immobilier en droit de superficie peut parfois s’avérer être plus économique qu’un achat immobilier classique car selon les estimations, les biens immobiliers mis en vente en ligne récemment par le site marchand ont été vendus à un prix environ 40% plus bas que le prix d’un appartement équivalant en propriété classique.

Néanmoins, le fait de ne pas posséder la propriété du sol est un désavantage notable. En effet, le propriétaire de la construction ne profite pas de l’augmentation de la valeur du terrain sur lequel se situe son bien et peut même subir une perte s’il souhaite vendre un jour son bien, car les immeubles n’ont pas tendance à s’apprécier en valeur avec le temps et les coûts de rénovation réguliers entraînent corrélativement une réduction de la plus-value potentielle en cas de vente.

D’autre part, la fixation de la rente est généralement assortie d’une clause d’indexation permettant de la réévaluer selon des critères variés, tels que l'index suisse des prix à la consommation ou l’indice des prix des loyers. Par conséquent, le loyer annuel du terrain représentant un pourcentage du prix d’achat est susceptible de varier dans le temps. Dans la pratique, cette indexation existe dans plus de 90% des cas et intervient à des fréquences variables définies dans le contrat.

Finalement, il est fort probable que sur la durée totale du contrat de 99 ans, le prix que l’acheteur du bien payera finalement pour ce loyer excèdera la valeur du terrain, bien que le terrain ne lui appartienne pas en définitive.

Du point de vue du propriétaire du sol, ce droit lui permet de déléguer la construction et la gestion de biens immobiliers à des tiers tout en conservant un certain contrôle sur l’affectation qui est faite du sol mais également de générer des revenus passifs grâce aux loyers perçus pour l’utilisation du sol. En laissant le coût financier des constructions être supporté par des tiers, le droit de superficie permet de financer de manière équilibrée la construction des logements.

Propriétaire du sol | Propriétaire de la construction | |

Avantages | - Génère des revenus passifs - Appréciation de la valeur du terrain avec le temps - Permet de faire peser le coût de la construction sur un tiers - Possibilité d’augmentation du loyer

| - Plus économique que l’achat d’une propriété classique - Possibilité d’accéder plus facilement à la propriété en Suisse - Diversification de l’offre |

Désavantages | - Contrat de longue durée (99 ans) |

- Coûts de rénovation à sa charge - Risque de moins-value à la vente - Possibilité d’augmentation du loyer |

Quelles implications fiscales pour les acquéreurs du droit de superficie ?

En tant que propriétaires fonciers en Suisse, les acheteurs des maisons grevées d’un droit de superficie sont regardés comme des propriétaires classiques d’un point de vue fiscal, même si la propriété des sols ne leur appartient pas.

De ce fait, le traitement fiscal reste identique aux biens détenus en pleine propriété. Les obligations déclaratives demeurent similaires et ils doivent indiquer à la fois la valeur fiscale et la valeur locative de leur propriété dans leur déclaration d’impôt annuelle. Ils sont ainsi soumis à l’impôt sur la fortune et à l’impôt sur le revenu en Suisse. C’est donc bien le locataire-propriétaire qui s’acquitte de l’impôt foncier et de l’impôt sur la fortune pour le sol mis en location, alors que le propriétaire du sol, lui, ne s’acquitte que de l’impôt sur le revenu du droit de superficie.

Il est important de noter que la déduction des rentes payées au propriétaire du terrain n’est pas admise au niveau fédéral ainsi que dans la plupart des cantons. Cette approche est notamment basée sur un principe d’égalité de traitement vis-à-vis des locataires qui ne peuvent pas déduire leur loyer du revenu imposable.

Toutefois, une telle déduction est permise dans certains cantons, tels que le Canton de Vaud, lorsque la construction est occupée par le contribuable. Les rentes versées peuvent alors être déduites à hauteur de 20% au maximum de la valeur locative de la construction.

Concernant les déductions autorisées, les contribuables peuvent déduire les frais d’entretien et les intérêts liés à une dette hypothécaire. Il est possible de choisir entre une déduction forfaitaire ou une déduction des frais d’entretien effectifs. A noter que les frais d’entretien sont des dépenses servant à maintenir un immeuble dans l’état où il se trouvait au moment de son acquisition de façon à garantir la poursuite de l'usage qui en était fait alors.

Conclusion et perspectives

D’une certaine façon, il faut considérer le droit de superficie comme étant une combinaison entre le statut de propriétaire immobilier et le statut de locataire.

L’on peut prédire qu’au vu de la situation actuelle du marché immobilier suisse, le droit de superficie continuera de se développer pour pallier le manque d’offres de logements dans les grandes villes suisses.

Si le droit de superficie constitue, à notre sens, indéniablement une avancée en faveur des ménages suisses désireux d’accéder à la propriété, il demeure toutefois la question de savoir si, sur le long terme, il représente réellement un avantage du point de vue économique pour les propriétaires suisses.

Ceux-ci devront en effet considérer avec le plus grand soin les impacts d’une telle acquisition. Si elle semble attractive au premier abord, les multiples aspects qu’elle implique – en particulier la charge fiscale et le risque de moins-value – peuvent réserver de très mauvaises surprises aux budgets serrés qui mettraient une grande partie de leur capital dans leur propriété acquise sous cette forme. Les hausses actuelles des taux d’intérêt et du coût de la vie sont aussi à prendre savamment en considération.

De manière générale, il est possible de conclure que pour le propriétaire qui acquiert un tel bien au début du bail de 99 ans, le risque est assez limité. En revanche, pour celui qui vise un investissement long terme ou qui fait une acquisition proche de l’échéance, le risque est tout autre.

Nos experts se tiennent à votre disposition pour toute question sur le sujet.