L’objectif de cet article est de prévenir les risques liés à une erreur courante qui, pour le contribuable non averti, peut s’avérer lourde de conséquences.

Dans cette newsletter nous souhaitons nous adresser aux copropriétaires d’immeubles commerciaux, qui ont choisi d’opter pour leur assujettissement à la TVA et plus particulièrement aux régies immobilières qui administrent les PPE.

Les copropriétaires de tels immeubles sont la plupart du temps des personnes morales (SA, SàRL…) qui font appel aux services de régies immobilières pour la gestion de leurs immeubles.

Etat de fait

En guise de rappel, la propriété par étages (PPE) est une copropriété dans laquelle plusieurs personnes sont propriétaires d’une partie d’une parcelle immobilière. D’un point de vue juridique ces différents acteurs peuvent former ensemble une société simple lorsque la gestion immobilière est effectuée de façon commune.

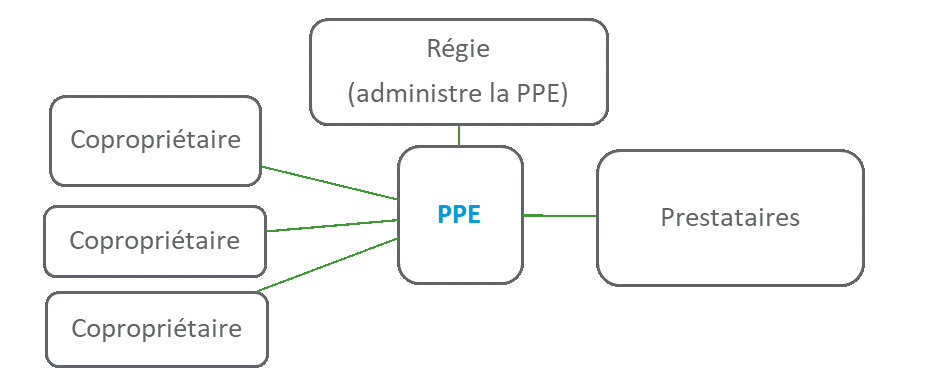

L’administration d’un complexe immobilier en copropriété (PPE) se déroule généralement de la manière suivante :

- Chacun des copropriétaires d’une PPE conclut, individuellement ou en commun, un contrat de gestion avec une régie immobilière ;

- La régie immobilière assure la gestion de la zone immobilière et administre la PPE :

- La PPE, société simple représentée par la régie, commande des prestations pour l’entretien de l’immeuble auprès des tiers (les prestataires) au nom de la PPE ;

- Les prestataires adressent les factures à la PPE qui est donc, vis-à-vis des prestataires, la destinataire des factures ;

- Les factures sont réglées par la régie immobilière qui administre la PPE et effectue ensuite la répartition entre les différents copropriétaires qui versent des acomptes mensuels et le solde à la fin de la période annuelle.

Comme mentionné ci-dessus dans le schéma, la PPE apparaît comme un intermédiaire entre les prestataires et les copropriétaires. Les copropriétaires n’apparaissent pas de manière individuelle aux prestataires mais comme une seule entité.

Une PPE donne naissance à une communauté de propriétaires par étage (CPPE). Cette CPPE dispose de manière autonome d’une capacité patrimoniale et opérationnelle lui permettant de réaliser des opérations contractuelles avec des tiers. Elle peut donc conclure des contrats avec des prestataires pour l’entretien des immeubles et être la destinataire des factures, et c’est ce point qui nous intéresse. Cette capacité patrimoniale et opérationnelle est fondée par des accords contractuels entre les copropriétaires par exemple au travers d’une gérance.

Problématique TVA : l'impôt préalable

Le principe général de la TVA est que les personnes (physiques ou morales) qui sont enregistrées à la TVA peuvent obtenir le remboursement de l’impôt préalable supporté sur leurs propres dépenses. Cependant, la situation change quand les factures sont adressées à la CPPE, et c’est tout le nœud du problème.

L’administration fiscale considère en effet que la CPPE est seule destinataire des factures si c’est elle qui commande en son nom et pour son compte les prestations auprès des tiers. Par conséquent, même si la régie immobilière qui administre la CPPE refacture les prestations aux copropriétaires individuellement, cette opération est sans influence sur l’identité du bénéficiaire des prestations pour l’administration fiscale. Ainsi, dans la mesure où les factures sont adressées à la CPPE, c’est elle seule qui est sujet fiscal et qui peut demander la déduction de l’impôt préalable facturé par les prestataires, si tant est qu’elle soit assujettie à TVA !

Il est capital d’être averti sur le fait que les sociétés copropriétaires, même dans les cas où elles auraient opté individuellement pour l’assujettissement à la TVA, ne pourront pas demander la déduction de l’impôt préalable si elles n’étaient pas directement destinataires des factures d’entretien. La PPE est l’entité intermédiaire qui se trouve entre le prestataire et le copropriétaire. Si les factures sont à destination de la PPE, alors seule la PPE pourra demander la déduction de l’impôt préalable. Il faudra donc enregistrer la PPE à la TVA !

En conclusion, il faut prêter attention au destinataire des factures, et si elles sont adressées à la PPE, alors celle-ci pourra porter en compte la déduction de l’impôt préalable seulement si elle est elle-même assujettie à TVA. Si la PPE n’est pas assujettie à la TVA, l’impôt préalable est une charge définitive que les copropriétaires devront supporter et pour laquelle ils ne pourront pas obtenir de remboursement, malgré le fait qu’ils soient eux-mêmes assujettis à la TVA, tout comme la Régie.

Nous invitons donc tout co-propriétaire ou gérance à prendre conseil sans attendre avec un spécialiste de ces questions pour revoir votre situation et la régulariser dès que possible si besoin est.