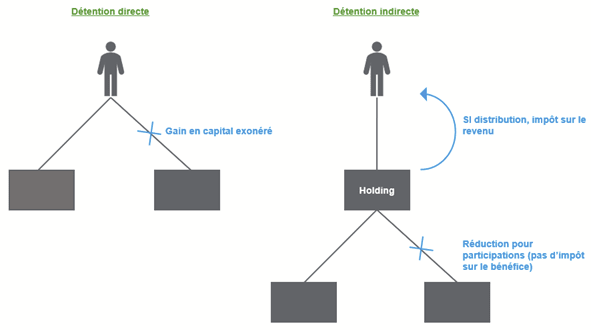

Si vous êtes résident suisse et que vous détenez une participation dans une société à titre privé, vous n’êtes pas sans ignorer que sa vente impliquera en principe la réalisation d’un gain en capital privé exonéré. Mais peut-être avez-vous organisé vos investissements en créant une société holding ? celle-ci a l’avantage d’éviter la double imposition des dividendes au niveau de l’actionnaire et de permettre de réinvestir ces dividendes dans d’autres projets sans frottement fiscal.

En revanche, si la société holding devait vendre un de ses investissements, l’actionnaire, pour recevoir le produit de la vente, n’aurait d’autre choix que de devoir se distribuer un dividende, ce qui implique une imposition à titre d’impôt sur le revenu. Ainsi, certains sont tentés de scinder la société holding juste avant la vente d’un investissement, pour justement pouvoir profiter de cette exonération des gains en capitaux.

Toutefois, cette opération de scission s’accompagne de problématiques fiscales importantes. En effet, de nombreuses conséquences peuvent en résulter tant pour les actionnaires que pour la société elle-même.

Imposition de la société

Lors d’une scission, le risque pour une société est de voir ses réserves latentes (différence entre la valeur de marché d’un actif et sa valeur comptable), ainsi que les autres réserves dont elle dispose, imposées comme bénéfice lors du transfert. Dès lors, de manière à effectuer une telle restructuration sans incidence fiscale, il sied de satisfaire les conditions cumulatives suivantes :

- La société reprenante doit être un sujet fiscal de droit suisse

- Les éléments qui sont l’objet du transfert d’une société à l’autre doivent être repris à leur dernière valeur déterminante pour l’impôt sur le bénéfice, à savoir, en principe, leur valeur comptable.

- Ledit transfert doit concerner une voire plusieurs exploitations, ou une partie distincte d’exploitation. Toutefois, la présence d’une exploitation ne sera reconnue que si la société effectue des prestations sur le marché ou à des entreprises apparentées et qu’elle dispose de personnel dont le coût est conforme à l’usage par rapport aux recettes.

- Au surplus, la ou les entités résultantes de la scission sont contraintes de poursuivre une exploitation ou une partie distincte d’exploitation.

Ces deux derniers critères constituent ainsi une double exigence d’exploitation, qui revêt un caractère primordial en tant que règle anti-abus en matière de scission. En effet, sans cette condition, une société pourrait, par le biais d’une telle restructuration, se séparer d’actifs qui ne constituent pas une exploitation telle que définie précédemment (comme un simple immeuble par exemple), puis réaliser ultérieurement un gain en capital exonéré notamment au travers d’une vente, alors même que celui-ci aurait dû représenter du bénéfice imposable pour la société. Cette double exigence d’exploitation a initialement été introduite pour remplacer un délai de blocage de 5 ans qui contraignait les détenteurs de parts à ne pas vendre ces dernières dans les cinq années suivant la fusion.

Par conséquent, si les conditions énoncées ci-dessus sont satisfaites, la restructuration s’effectue en neutralité fiscale.

Conditions particulières aux sociétés holding

Le cas des sociétés holding s’avère plus complexe puisque le critère d’exploitation n’est pas rempli du fait de la nature de leurs activités. Ainsi, de manière à pouvoir opérer une restructuration en neutralité fiscale, certaines conditions particulières ont été introduites pour les sociétés holding.

Partant, les participations qui sont l’objet du transfert devront, en valeur, être majoritairement issues de sociétés actives, et représenter 20% au moins du capital-actions ou capital social des autres sociétés, alternativement permettre d’exercer une influence déterminante sur ces mêmes sociétés (au travers d’une convention d’actionnaires par exemple). Aussi, la ou les sociétés holdings résultant de la scission devront exercer une activité holding au moyen de personnel propre ou mandaté et se verront dans l’obligation de subsister après la scission. Par ailleurs, selon le Tribunal fédéral (2C_34/2018 consid. 4.6), qu’importe si le transfert concerne une ou plusieurs participations, ceci n’affecte pas la neutralité fiscale d’une scission.

Imposition de l’actionnaire

Au regard de l’actionnaire cette fois, ce dernier est généralement imposé sur toute distribution de bénéfice en sa faveur, qu’elle soit dissimulée ou non. En effet, dans la pratique, il est admis que lorsqu’un avantage est octroyé à l’actionnaire ou à l’un de ses proches, alors qu’il n’aurait pas été accordé à un tiers dans les mêmes circonstances, une prestation appréciable en argent existe et est soumise à l’impôt sur le bénéfice, respectivement sur le revenu. En revanche, le gain en capital que celui-ci obtiendrait des suites d’une vente de participations, est exonéré.

En raison de la scission, l’actionnaire peut se voir octroyer des droits de participations de la nouvelle entité. Dès lors, afin d’éviter une telle imposition, la pratique, confirmée par le Tribunal fédéral (2C_34/2018 consid. 5.3), admet que la neutralité fiscale d’une scission, et plus largement d’une restructuration, emporte avec elle la neutralité fiscale au niveau de l’actionnaire. Par conséquent, si toutes les conditions d’une scission sans incidence fiscales sont respectées au niveau de la société, l’actionnaire ne se verra pas imposé sur les avantages y relatifs obtenus.

En pratique, ceci revient éliminer toute notion subjective d’abus lors d’une scission. Pour autant que les conditions de la restructuration en neutralité fiscale soient respectées, et notamment la notion de scission de société active et de pourcentage de participations pour les holdings, un abus ne saurait être invoqué. Il est dès lors envisageable d’effectuer une opération de vente dans le but de réaliser un gain en capital exonéré immédiatement après une telle opération de scission. Toutefois, bien que le délai de blocage interdisant toute aliénation de participations pendant les cinq années qui suivent une scission ait été aboli, certains cantons comme le canton de Vaud le maintenait en pratique au niveau de l’imposition de l’actionnaire. Ainsi, si une telle vente s’opérait dans les cinq ans suivant la restructuration, la neutralité fiscale de la scission n’était pas questionnée au niveau de la société. Cependant, le canton se réservait le droit, dans un tel cas, d’imposer au niveau de l’actionnaire, les réserves latentes existantes lors de la scission. Une telle pratique devrait dorénavant disparaître à la lecture de cet arrêt. Attention toutefois au type de scission envisagée et au canton de situation.

RSM à votre service

Afin d’éviter des conséquences fiscales inopportunes dans le cadre de restructurations d’entreprises, nous recommandons la rédaction de ruling afin d’obtenir confirmation, avant la réalisation de votre projet, du traitement fiscal applicable par les autorités compétentes. Nous nous tenons à votre entière disposition pour vous accompagner dans ces démarches et effectuer toute communication et demande aux diverses administrations fiscales. RSM pourra vous aider à identifier les risques fiscaux liés à votre projet ainsi que vous permettre de déterminer et d’établir la structure la plus optimale.