Depuis la formation du gouvernement Arizona, de nombreuses mesures fiscales ont été prises. C’est notamment le cas en ce qui concerne le régime dit des « RDT », pour « revenus définitivement taxés », à travers notamment l’une des conditions d’application de ce régime ainsi qu’à travers un mécanisme d’investissement bénéficiant de ce régime, les sicav RDT.

RENFORCEMENT DES CONDITIONS D’APPLICATION DU RÉGIME DES RDT

Rappel

Le régime des RDT est un régime prévoyant la non-imposition des revenus versés par une filiale (i.e. dividendes) à sa société mère. En effet, sous certaines conditions, la société mère peut revendiquer une exonération sur ces dividendes, ces derniers ayant déjà subi un régime d’imposition dans le chef de la société filiale qui les distribue.

Afin de bénéficier de ce régime (ainsi qu’en ce qui concerne l’exemption en matière de taxation des plus-values sur actions) , plusieurs conditions doivent être remplies :

- Condition de participation : la société revendiquant l’exonération doit détenir 10 % ou plus des parts de la société qui distribue les dividendes. Néanmoins, lorsque la participation n’atteint pas ce seuil, l’exonération peut également être revendiquée si la valeur d’acquisition des parts est égale ou supérieure à €2.500.000.

- Condition de détention : lesdites parts doivent être détenues pendant une durée minimale d’un an.

- Condition de taxation : afin de bénéficier du régime, la société qui distribue les dividendes ne doit pas tomber dans l’un des cas d’exclusion visés par le législateur. Il s’agit notamment d’une condition de taxation minimale dans le chef de la société filiale.

Ce qui change

La loi du 18 juillet 2025 apporte une modification qui, bien qu’elle puisse paraître minime, entraîne des conséquences importantes pour les sociétés détenant des participations inférieures à 10 % mais revendiquant l’exonération RDT ou l’exonération des plus-values sur actions.

En effet, à partir de l’exercice d’imposition 2026, les grandes sociétés ne pourront désormais bénéficier de ce régime que lorsque la participation revêt la nature d’immobilisation financière (uniquement lorsque le seuil de 10 % n’est pas atteint).

- Comment définir une immobilisation financière ?

Afin de déterminer quelles participations peuvent revêtir la qualité d’immobilisation financière, il convient de se référer à la législation comptable, laquelle ne reprend toutefois pas clairement une définition type.

Néanmoins, l’arrêté royal portant exécution du Code des sociétés et des associations prévoit trois types d’immobilisations financières :

- Les participations dans les entreprises liées : sont visées ici les participations dans les entreprises liées, à savoir les situations visées par l’article 1:20 du CSA (notamment les sociétés qui exercent un contrôle de fait ou de droit).

- Les participations dans les entreprises avec lesquelles il existe un lien de participation : il s’agit des situations autres que celles visées ci-avant, lorsque la détention vise l’établissement d’un lien durable et spécifique permettant d’exercer une influence sur l’orientation de la gestion de la société.

- Les autres immobilisations financières : sont visées les participations qui visent à établir un lien durable et spécifique lorsque cette détention a pour objectif de contribuer à l’activité propre de la société.

Dans le but de clarifier cette dernière catégorie, l’administration a publié une circulaire (circulaire 2025/C/63 du 03.10.2025) dans laquelle elle précise certains critères fondamentaux de cette notion.

En l’espèce, la notion de lien durable doit être entendue dans le sens où les titres détenus doivent être conservés de manière durable, c’est-à-dire ne pas avoir été acquis dans le but d’être réalisés à court terme. Il ne peut donc pas s’agir d’un simple objectif d’investissement. L’administration précise que, par objectif d’investissement, on entend « la simple réalisation de plus-values ou de dividendes ».

La notion de lien spécifique est quant à elle définie par l’administration comme supposant une relation d’affaires stratégique entre la société actionnaire et la société dont les parts sont détenues.

À titre d’exemple, l’administration cite les participations acquises dans le but de renforcer ultérieurement cette participation ou en vue d’une fusion ou acquisition future, lorsqu’il existe une complémentarité entre les activités ou encore lorsqu’il existe un intérêt technologique.

Néanmoins, il convient de nuancer ce qui précède. En effet, l’administration adopte une position stricte dans son interprétation de la loi et maintient également une certaine incertitude.

Premièrement, en ce qui concerne la notion temporelle de la détention, la notion de court terme n’est pas définie. En outre, la circulaire prévoit que les participations ne peuvent avoir un objectif d’investissement, de sorte que l’administration tend à considérer que la détention à long terme de participations dans un but d’investissement ne pourrait revêtir un lien durable, ce qui semble constituer une interprétation plutôt restrictive de la loi.

En outre, l’exposé des motifs indique quant à lui que ces participations ne peuvent être détenues « uniquement » à des fins d’investissement. Sur ce point, la circulaire va donc plus loin que l’exposé des motifs.

- Quant aux critères de taille de la société

Outre la définition d’immobilisation financière évoquée ci-avant, il convient également de porter une attention particulière à la correcte appréciation de la taille de la société.

En effet, il convient d’apprécier la taille de la société sur une base consolidée lorsque celle-ci est liée à d’autres sociétés. Outre les situations usuelles, comme la notion de contrôle de fait ou de droit, il convient de rappeler que des sociétés sont également considérées comme liées lorsqu’elles se trouvent dans une situation de consortium, à savoir notamment une situation dans laquelle plusieurs sociétés sont placées sous une direction unique. Cette situation peut intervenir lorsque les organes d’administration de ces sociétés sont composés majoritairement des mêmes personnes.

Remarque : le mode de prise de décision peut également être pertinent. Dans une société à responsabilité limitée (SRL) où chaque administrateur peut agir individuellement, il est présumé, aux fins de l’appréciation de la « direction unique », que chaque administrateur agit en pratique comme administrateur unique, indépendamment du nombre d’autres administrateurs.

Il convient de faire preuve de prudence lors de modifications au sein du conseil d’administration dans un groupe de sociétés. Avant toute décision, il convient d’analyser les conséquences possibles sur l’appartenance de la société à un groupe ainsi que sur sa qualification en termes de taille.

- Exonération de précompte mobilier sur les dividendes sortants (« disposition Tate & Lyle »)

La nouvelle condition qualitative s’applique également à l’exonération de précompte mobilier sur les dividendes versés à des entités du groupe étrangères (cf. jurisprudence Tate & Lyle), ce qui pourrait limiter les avantages transfrontaliers.

À noter que le critère des « immobilisations financières » en droit comptable belge est plus strict que celui prévu par la directive comptable européenne. Cette dernière se réfère à la « durabilité », mais pas à la « spécificité », et n’exige pas que les actions ou parts contribuent aux activités propres de la société actionnaire. Par conséquent, cela pourrait entraîner une discrimination inversée, les actionnaires étrangers étant traités plus favorablement que les actionnaires nationaux.

Holding passive

Il convient également de rappeler que, dans tous les cas, l’application du régime des RDT peut être refusée lorsqu’un montage est considéré comme non authentique et qu’il a pour objectif principal l’obtention d’un avantage fiscal. Lorsque la société holding présente une substance économique faible, voire inexistante, les autorités fiscales belges (et, plus largement, au niveau européen) recourent de plus en plus à cette mesure anti-abus spécifique pour contester le bénéfice de la déduction RDT ou une exonération de précompte mobilier fondée sur le régime des RDT. Pour ces sociétés holdings, il est essentiel de démontrer leur autonomie décisionnelle et d’évaluer et de justifier (dans une perspective stratégique et économique) leur existence au sein de la structure du groupe de manière dynamique.

Conclusion

Pour les grandes sociétés revendiquant le bénéfice du régime des RDT, il convient désormais d’être particulièrement attentif lors de prises de participations inférieures à 10 %, et ce notamment lorsque celles-ci sont acquises dans un but d’investissement. La classification des participations en tant qu’« immobilisations financières » (en tenant compte notamment de leur finalité, de leur durée, de leur lien spécifique, de leur influence sur les activités, etc.) pourrait devenir un point de discussion délicat en cas de contrôle fiscal.

Le maître mot est donc, comme souvent, la justification, ainsi que les éléments matériels que le contribuable pourra apporter afin de démontrer la nature de la participation (par exemple : mémorandums stratégiques, conventions d’actionnaires, business plans, intentions d’investissement ou de coopération, etc.).

SICAV RDT

Rappel

La sicav RDT (société d’investissement à capital variable) permet à ses actionnaires – en pratique des sociétés – de bénéficier du régime des RDT sans que les conditions de participations et de perméance ne soient remplies dans son chef. Ce régime de faveur est notamment conditionné au fait que la sicav RDT redistribue annuellement au moins 90% de revenus nets et qu’elle investisse elle-même dans des sociétés répondant à la condition de taxation (cf. supra).

Lorsque les conditions sont remplies, l’actionnaire pourra exonérer les revenus de cette sicav en fonction d’un coefficient RDT (ce dernier étant communiqué par la sicav sur base des revenus éligibles).

Ce qui change

La loi du 18 décembre 2025 instaure des modifications importantes en ce qui concerne le traitement fiscal de ce régime. Ces modifications sont applicables dès l’exercice d’imposition 2026 (et donc au bilan clôturé au 31 décembre 2025).

- Application d’une cotisation distincte à la sortie

Le législateur prévoit désormais qu’en cas de cession à un tiers, la plus-value réalisée sera soumise à une cotisation distincte de 5 % (à l’exclusion des Pricafs privées). Cette cotisation ne trouvera toutefois à s’appliquer en pratique que très rarement. En effet, lors d’une cession de parts d’une société d’investissement, celle-ci procède généralement elle-même au rachat de ses parts (et à leur destruction immédiate), opération qui est traitée fiscalement comme un dividende.

Enfin, deux points importants doivent être soulignés. Premièrement, cette cotisation ne sera due que lorsque le régime RDT a été appliqué antérieurement aux revenus distribués. Deuxièmement, cette cotisation constituera une base minimale d’imposition.

- Non-imputabilité et non-remboursabilité du précompte mobilier

La deuxième mesure prévue par le législateur en matière de sicav RDT concerne la non-imputabilité et le non-remboursement du précompte mobilier. En effet, lors du paiement de dividendes, un précompte mobilier doit être retenu à la source, lequel est en principe imputable à l’impôt des sociétés.

À partir de l’exercice d’imposition 2026, cette imputation ne sera possible que si la condition de rémunération minimale est remplie (à savoir l’attribution à un dirigeant personne physique d’une rémunération d’au moins €45.000,00 ou, si celui-ci est inférieur, du résultat imposable – ce montant devrait être porté à €50.000,00 et indexé annuellement à partir de l’exercice d’imposition 2027).

Ce durcissement s’applique non seulement aux SICAV RDT, mais également aux sociétés immobilières réglementées (SIR), aux pricaf (publiques), aux fonds d’investissement immobilier spécialisés (FIIS), aux fonds européens d’investissement à long terme (ELTIF), ainsi qu’à leurs équivalents étrangers.

Cependant, l’imputation restera possible dans tous les cas pour les sociétés PME débutantes et les sociétés coopératives agréées.

Enfin, le ministre a confirmé en commission que la condition de non-imputabilité du précompte n’état d’application que lorsque le régime RDT était revendiqué, de sorte que, lorsque la condition de rémunération n’est pas remplie, il est conseillé aux sociétés de ne pas revendiquer la déduction RDT ce qui aura pour conséquences de pouvoir imputer le précompte mobilier retenu (impliquant une pression fiscale de 25% maximum).

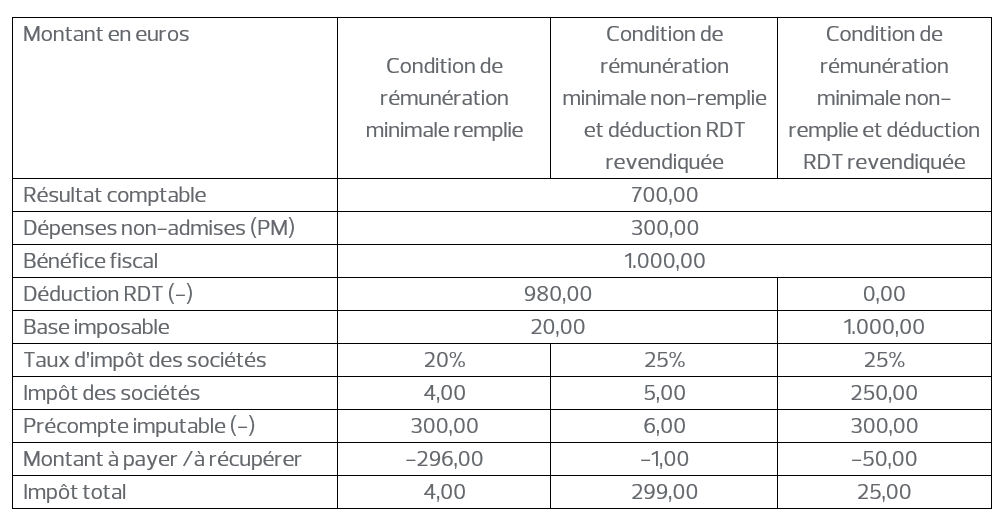

Exemple

Afin d’illustrer ce propos, prenons l’exemple d’une SICAV RDT distribuant un dividende de 1.000,00 EUR avec un coefficient RDT de 98 % :

L’exemple ci-dessus met en exergue l’impact négatif de l’introduction de cette nouvelle mesure lorsque, en l’absence de respect de la condition de rémunération minimale, le bénéfice du régime RDT est revendiqué. En effet, cela a pour conséquence d’augmenter considérablement la pression fiscale. Dans ce type de situation, il convient dès lors de ne pas revendiquer l’exonération RDT afin de limiter l’imposition du dividende au taux ordinaire de l’impôt des sociétés.

Conclusion

Le régime fiscal avantageux des sicav RDT demeure une alternative intéressante pour les sociétés souhaitant investir leurs liquidités. Toutefois, celles-ci devront porter une attention particulière au respect de la condition de rémunération minimale afin d’éviter de perdre les bénéfices de ce régime.

Pour toute question éventuelle concernant les sujets ci-dessus, n’hésitez pas à contacter l’équipe Tax de RSM Belgium (tax@rsmbelgium.be).