Sinds de vorming van de Arizona-regering werden talrijke fiscale maatregelen aangenomen. Dit is met name het geval voor het zogenaamde DBI-stelsel (“definitief belaste inkomsten”), in het bijzonder via één van de toepassingsvoorwaarden van dit stelsel, evenals via een investeringsmechanisme dat ervan geniet, namelijk de DBI-bevek.

AANSCHERPING VAN DE VOORWAARDEN VOOR DE TOEPASSING VAN HET DBI-STELSEL

Ter herinnering

Het DBI-stelsel is een regeling die voorziet in de vrijstelling van belasting van inkomsten uitgekeerd door een dochtervennootschap (m.n. dividenden) aan haar moedervennootschap. Onder bepaalde voorwaarden kan de moedervennootschap een vrijstelling genieten op deze dividenden, aangezien zij reeds werden belast op het niveau van de uitkerende dochtervennootschap.

Om van dit stelsel te kunnen genieten (evenals van de vrijstelling van meerwaarden op aandelen), moeten verschillende voorwaarden vervuld zijn:

- Participatievoorwaarde: de vennootschap die de vrijstelling wenst toe te passen, moet een deelneming van minstens 10% aanhouden in de uitkerende vennootschap. Wanneer deze drempel niet wordt bereikt, kan de vrijstelling toch worden toegepast indien de aanschaffingswaarde van de aandelen gelijk is aan of hoger is dan €2.500.000.

- Permanentievoorwaarde: de aandelen moeten gedurende een ononderbroken periode van minstens één jaar worden aangehouden.

- Taxatievoorwaarde: om van het stelsel te kunnen genieten, mag de uitkerende vennootschap zich niet bevinden in één van de door de wetgever voorziene uitsluitingsgevallen. Dit omvat onder meer een minimale belastingvereiste op het niveau van de dochtervennootschap.

Wat wijzigt er?

De wet van 18 juli 2025 voert een wijziging in die, hoewel ogenschijnlijk beperkt, aanzienlijke gevolgen heeft voor vennootschappen die deelnemingen van minder dan 10% aanhouden maar toch aanspraak maken op de DBI-aftrek of de vrijstelling van meerwaarden op aandelen.

Vanaf aanslagjaar 2026 zullen grote vennootschappen enkel nog van dit stelsel kunnen genieten wanneer de deelneming de aard heeft van een financieel vast actief (i.e. wanneer de 10%-drempel niet wordt bereikt).

- Hoe moet een financieel vast actief worden gedefinieerd?

Om te bepalen welke deelnemingen als ‘financiële vaste activa’ kunnen worden gekwalificeerd, moet worden verwezen naar het boekhoudrecht, dat evenwel geen sluitende definitie bevat.

Het Koninklijk Besluit tot uitvoering van het Wetboek van Vennootschappen en Verenigingen (WVV) voorziet evenwel drie categorieën van financiële vaste activa:

- Deelnemingen in verbonden vennootschappen: dit betreft deelnemingen in verbonden vennootschappen, i.e. situaties zoals bedoeld in art. 1:20 WVV (vennootschappen waarover controle wordt uitgeoefend, ‘de facto’ of ‘de jure’).

- Deelnemingen in vennootschappen waarmee een deelnemingsverhouding bestaat: dit betreft andere situaties waarbij de deelneming ertoe strekt een duurzame en specifieke band te creëren die toelaat invloed uit te oefenen op het beleid van de vennootschap.

- Overige financiële vaste activa: dit betreft deelnemingen die ertoe strekken een duurzame en specifieke band te creëren waarbij het aanhouden van de deelneming tot doel heeft de eigen bedrijfsuitoefening van de vennootschap te ondersteunen.

Met het oog op verduidelijking van deze laatste categorie heeft de belastingadministratie een omzendbrief uitgevaardigd (omzendbrief 2025/C/63 van 03.10.2025), waarin bepaalde sleutelcriteria worden uiteengezet.

In dit verband moet het begrip duurzame band worden begrepen als het feit dat de aandelen op lange termijn worden aangehouden, nl. niet verworven met het oog op een verkoop op korte termijn. Het kan derhalve niet gaan om een louter beleggingsdoel. De belastingadministratie preciseert dat een “beleggingsdoel” verwijst naar het louter realiseren van meerwaarden of dividenden.

Het begrip specifieke band wordt door de belastingadministratie omschreven als een strategische band tussen de aandeelhoudende vennootschap en de vennootschap waarin de aandelen worden aangehouden.

Bij wijze van voorbeeld verwijst de administratie naar deelnemingen die worden verworven met het oog op een latere uitbreiding van de participatie of in het vooruitzicht van een fusie of overname, wanneer er complementariteit bestaat tussen de activiteiten of wanneer er een technologisch belang aanwezig is.

Het voorgaande dient evenwel te worden genuanceerd. De belastingadministratie hanteert een strikte interpretatie van de wet en laat een zekere mate van onzekerheid bestaan.

Vooreerst wordt het begrip “korte termijn” niet gedefinieerd. Bovendien stelt de omzendbrief dat deelnemingen geen beleggingsdoel mogen hebben, hetgeen erop neerkomt dat zelfs langetermijninvesteringen met een beleggingskarakter mogelijk niet als een duurzame band worden beschouwd, wat een vrij restrictieve interpretatie lijkt.

Daarnaast vermeldt de memorie van toelichting dat dergelijke deelnemingen niet “uitsluitend” voor beleggingsdoeleinden mogen worden aangehouden. Op dit punt gaat de omzendbrief dus verder dan de memorie van toelichting.

- Met betrekking tot de groottecriteria van de vennootschap

Naast de hierboven besproken definitie van financiële vaste activa, moet bijzondere aandacht worden besteed aan de correcte beoordeling van de grootte van de vennootschap.

De grootte moet immers op geconsolideerde basis worden beoordeeld wanneer de vennootschap verbonden is met andere vennootschappen.

Naast de klassieke gevallen van ‘de facto’ of ‘de jure’ controle, moet eraan worden herinnerd dat vennootschappen ook als verbonden worden beschouwd wanneer zij deel uitmaken van een consortium, nl. een situatie waarin meerdere vennootschappen onder een centrale leiding staan.

Dit kan zich met name voordoen wanneer de bestuursorganen van deze vennootschappen grotendeels uit dezelfde personen bestaan.

Let op: ook de wijze van besluitvorming kan relevant zijn. In een besloten vennootschap (BV) waarin elke bestuurder individueel kan handelen, wordt voor de beoordeling van “centrale leiding” aangenomen dat elke bestuurder afzonderlijk optreedt als enig bestuurder, ongeacht het aantal andere bestuurders.

Voorzichtigheid is dus geboden bij wijzigingen in de bestuursorganen binnen een groep van vennootschappen. Het is steeds aangewezen eerst de mogelijke gevolgen voor de verbondenheid en de “grootte” van de vennootschap te analyseren.

- Vrijstelling van roerende voorheffing op uitgaande dividenden (“Tate & Lyle”-bepaling)

De nieuwe kwalitatieve voorwaarde is eveneens van toepassing op de vrijstelling van roerende voorheffing op uitgaande dividenden naar buitenlandse groepsvennootschappen (cf. ‘Tate & Lyle’-rechtspraak), hetgeen de grensoverschrijdende voordelen kan beperken.

Merk op dat het criterium van “financiële vaste activa” in de Belgische boekhoudregels strenger is dan hetgeen wordt voorgeschreven door de Europese boekhoudrichtlijn. Deze laatste verwijst naar “duurzaamheid” maar niet naar “specificiteit” en vereist niet dat de aandelen bijdragen aan de eigen bedrijfsuitoefening van de aandeelhoudende vennootschap. Dit kan aanleiding geven tot omgekeerde discriminatie, waarbij buitenlandse aandeelhouders gunstiger worden behandeld dan binnenlandse aandeelhouders.

Passieve holdingvennootschap

Er dient eveneens aan te worden herinnerd dat de toepassing van het DBI-stelsel kan worden geweigerd wanneer een constructie als niet-authentiek wordt beschouwd en als hoofddoel het bekomen van een fiscaal voordeel heeft.

Wanneer de holdingvennootschap weinig of geen economische substantie heeft, doen de Belgische belastingadministratie (en ruimer op Europees niveau) in toenemende mate een beroep op deze specifieke antimisbruikbepaling om het voordeel van de DBI-aftrek of de vrijstelling van roerende voorheffing te betwisten.

Voor dergelijke holdings is het essentieel om hun beslissingsautonomie aan te tonen en hun bestaan binnen de groepsstructuur (vanuit strategisch perspectief) te verantwoorden en op dynamishe wijze te beoordelen.

Conclusie

Voor grote vennootschappen die het DBI-stelsel toepassen, moet voortaan bijzondere aandacht worden besteed aan deelnemingen van minder dan 10%, in het bijzonder wanneer deze worden aangehouden met een beleggingsdoel.

De classificatie van deelnemingen als financiële vaste activa (rekening houdend met onder meer doel, duur, specifieke band, impact op de bedrijfsuitoefening, enz.) kan een delicaat discussiepunt vormen in het kader van een fiscale controle.

De belangrijkste aandachtspunt blijft, zoals vaak het geval is, een deugdelijke motivering en onderbouw, evenals de bewijsstukken die de belastingplichtige kan voorleggen om de aard van de deelneming aan te tonen (bijv. strategische nota’s, aandeelhoudersovereenkomsten, businessplannen, investerings- of samenwerkingsintenties, enz.).

DBI-BEVEK

Ter herinnering

Een DBI-bevek (beleggingsvennootschap met veranderlijk kapitaal) laat haar aandeelhouders – in de praktijk vennootschappen – toe om van het DBI-stelsel te genieten zonder zelf te moeten voldoen aan de participatie- en permanentievoorwaarden.

Dit gunstregime is met name onderworpen aan de voorwaarde dat de DBI-bevek minstens 90% van haar netto-inkomsten jaarlijks uitkeert en investeert in vennootschappen die voldoen aan de taxatievoorwaarde.

Wanneer aan deze voorwaarden is voldaan, kan de aandeelhouder de ontvangen inkomsten vrijstellen op basis van een DBI-coëfficiënt (meegedeeld door de bevek).

Wat wijzigt er?

De wet van 18 december 2025 voert belangrijke wijzigingen in inzake de fiscale behandeling van dit regime. Deze wijzigingen zijn van toepassing vanaf aanslagjaar 2026 (i.e. voor boekjaren afgesloten op 31 december 2025).

- Toepassing van een afzonderlijke heffing bij uitstap

De wetgever bepaalt voortaan dat bij overdracht aan een derde de gerealiseerde meerwaarde onderworpen wordt aan een afzonderlijke heffing van 5% (met uitzondering van ‘private privaks’).

In de praktijk zal deze heffing echter slechts zelden van toepassing zijn. Bij overdracht van aandelen in een beleggingsvennootschap wordt doorgaans overgegaan tot inkoop van eigen aandelen (met diens onmiddellijke vernietiging), hetgeen fiscaal wordt behandeld als een dividend.

Tot slot dienen twee belangrijke elementen te worden benadrukt:

- deze heffing is enkel verschuldigd indien eerder het DBI-stelsel werd toegepast;

- deze heffing vormt een minimale belastbare basis.

- Niet-verrekenbaarheid en niet-terugbetaalbaarheid van roerende voorheffing

De tweede maatregel betreft de niet-verrekenbaarheid van de roerende voorheffing.

Bij uitkering van dividenden wordt roerende voorheffing ingehouden, die in principe verrekenbaar (en terugbetaalbaar) is in de vennootschapsbelasting.

Vanaf aanslagjaar 2026 zal deze verrekening en terugbetaling enkel mogelijk zijn indien wordt voldaan aan de minimumbezoldigingsvoorwaarde (nl. toekenning van een bezoldiging van minstens €45.000 of het lagere belastbaar resultaat aan één natuurlijke persoon-bestuurder – dit bedrag zal naar verwachting stijgen naar €50.000 vanaf aanslagjaar 2027 en jaarlijks worden geïndexeerd).

Deze aanscherping geldt niet alleen voor DBI-beveks, maar ook voor GVV’s, (publieke) privaks, GVBF’s, ELTIF’s en hun buitenlandse equivalenten.

Voor startende KMO’s en erkende coöperatieve vennootschappen blijft de verrekening wel steeds mogelijk.

De minister bevestigde bovendien dat deze maatregel enkel geldt wanneer het DBI-stelsel effectief wordt toegepast. Indien niet voldaan is aan de bezoldigingsvoorwaarde, kan het dus aangewezen zijn om de DBI-aftrek niet toe te passen, zodat de roerende voorheffing alsnog kan worden verrekend (resulterend in een maximale belastingdruk van 25%).

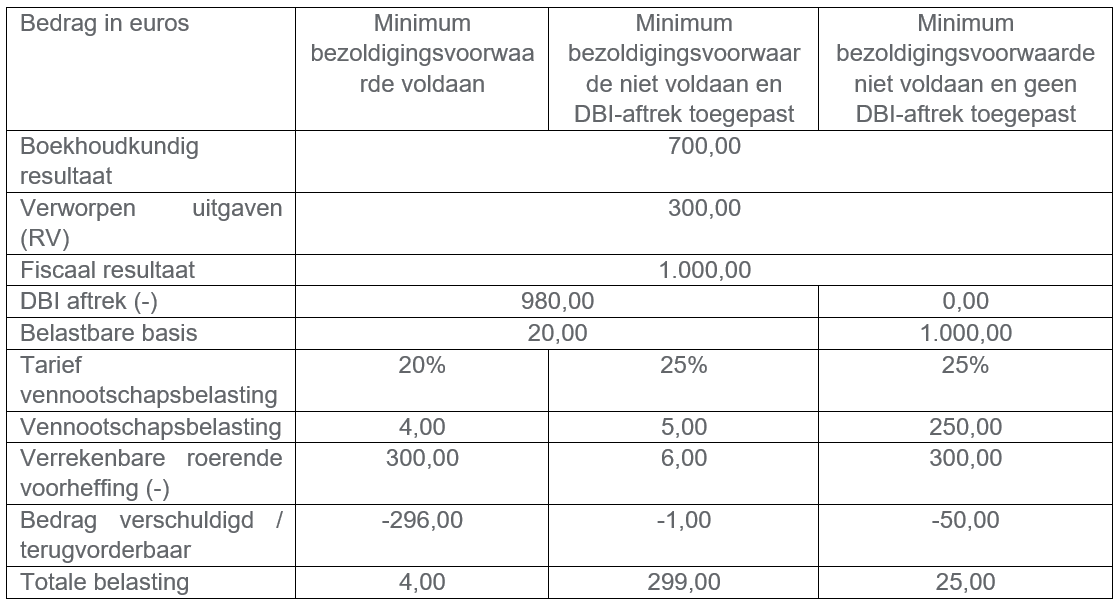

Voorbeeld

To illustrate this, let us consider the example of a DRD SICAV distributing a dividend of € 1,000.00 with a DRD coefficient of 98%:

Bovenstaand voorbeeld toont de negatieve impact van de invoering van deze nieuwe maatregel wanneer niet wordt voldaan aan de minimumbezoldigingsvoorwaarde, maar toch het voordeel van het DBI-stelsel wordt toegepast. Dit leidt tot een aanzienlijke stijging van de totale belastingdruk. In dergelijke situaties is het dan ook aangewezen om de DBI-aftrek niet toe te passen, zodat de belasting op het dividend wordt beperkt tot het gewone tarief van de vennootschapsbelasting.

Conclusie

Het gunstige fiscale regime van DBI-beveks blijft een interessante optie voor vennootschappen die hun liquiditeiten wensen te beleggen. Er dient echter bijzondere aandacht te worden besteed aan het naleven van de minimumbezoldigingsvoorwaarde, om te vermijden dat de voordelen van dit regime verloren gaan.

Voor eventuele vragen over bovenstaande onderwerpen kan je je wenden tot het Tax-team van RSM Belgium (tax@rsmbelgium.be).