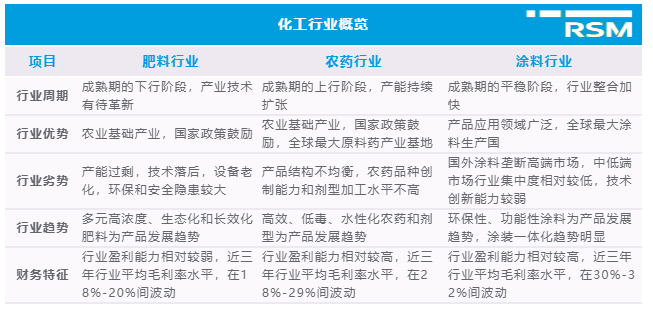

化学原料及化学制品制造业,习惯上称为“化学工业”,是指利用化学工艺生产经济社会所需的各种化学产品的社会生产部门的总称。据统计,目前我国沪深两市化学原料及化学制品制造业上市公司共有270余家,行业涉及面较广、细分行业较多。

本项研究的背景是基于本所化工行业上市公司审计业务实际需求,源自财务报表审计的视角,选取肥料、农药和涂料三个细分行业为重点,站在财务报表角度突显审计人员应了解的化工行业特征,继而简要阐述化工行业相关审计重点领域及其审计应对措施。

本文为化工行业六大重点审计领域的关注点简述和应对措施提示。

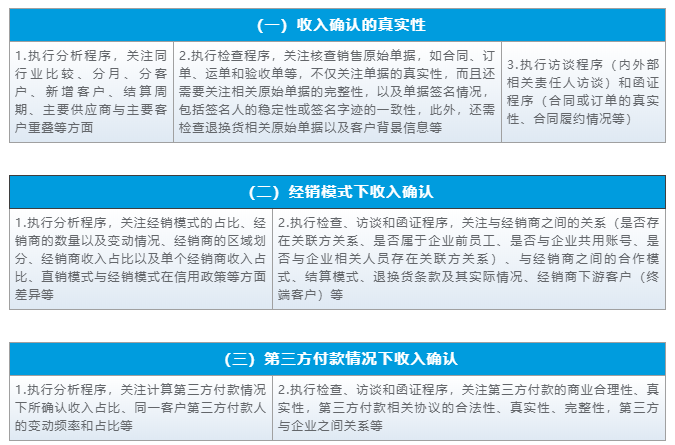

一、 收入确认方面

主要关注点(不限于)

- 收入确认的真实性

- 经销模式下收入确认

- 第三方付款情况下收入确认

主要应对措施提示

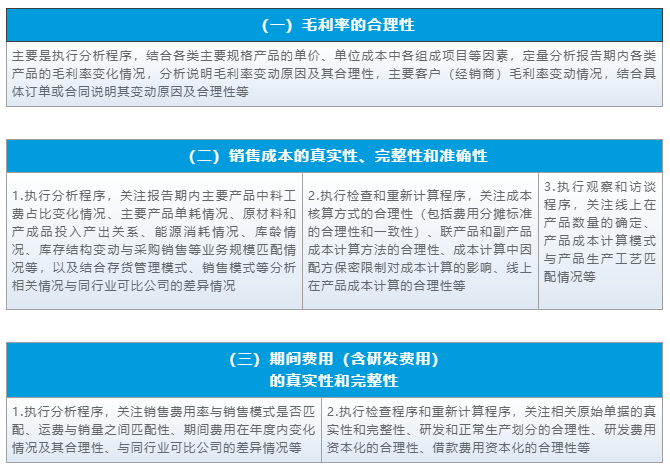

二、成本费用方面

主要关注点(不限于)

- 毛利率的合理性

- 销售成本的真实性、完整性和准确性

- 期间费用(含研发费用)的真实性和完整性

主要应对措施提示

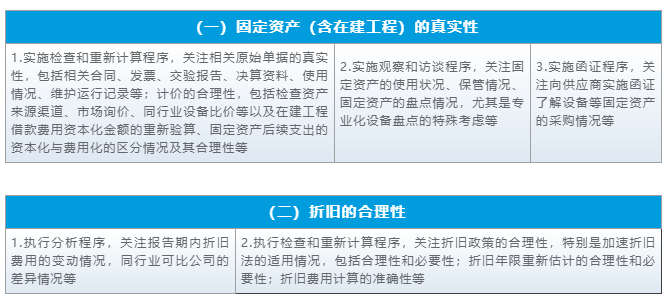

三、 固定资产方面

主要关注点(不限于)

- 固定资产(含在建工程)的真实性

- 折旧的合理性

主要应对措施提示

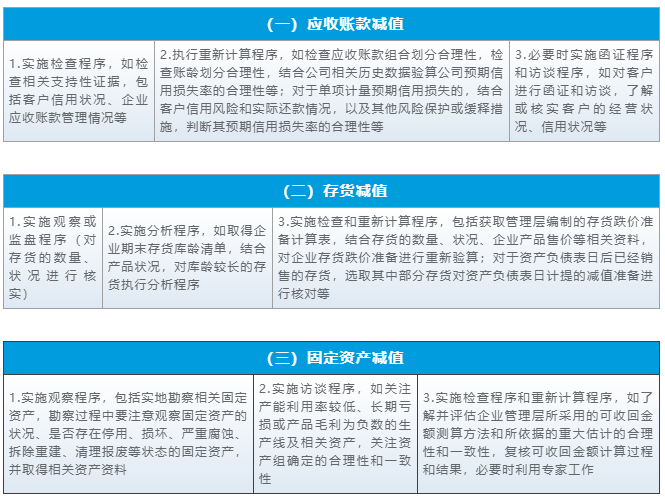

四、资产减值方面

主要关注点(不限于)

- 应收账款减值

- 存货减值

- 固定资产减值

主要应对措施提示

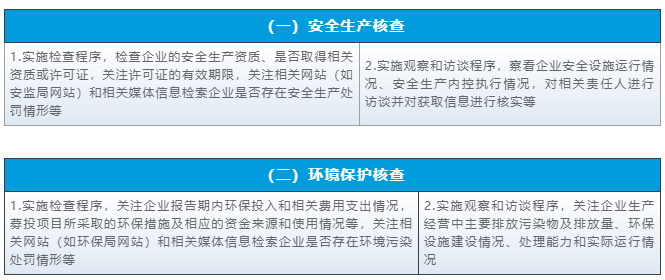

五、安全生产和环保方面

主要关注点(不限于)

- 安全生产的合规性和相关风险

- 环保要求的合规性和相关风险

主要应对措施提示

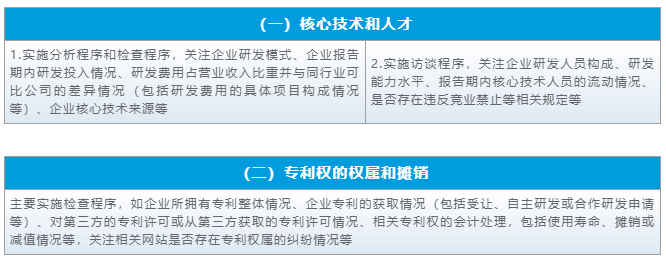

六、核心技术、人才和专利方面

主要关注点(不限于)

- 核心技术成果的形成、核心人才职务成果

- 专利权的权属、摊销

主要应对措施提示

免责及版权声明

本文内容仅供一般参考,不可视为容诚审计、税务、咨询及其他专业建议或服务,更不形成投资建议。容诚及各相关机构不对任何主体因使用本文内容而导致的任何损失承担责任。文章版权归容诚会计师事务所(特殊普通合伙)所有,如需转载及在转载时对内容进行任何修改,请务必在发布前获得容诚书面同意。