2023年12月29日,《上海市税务局税收事先裁定工作管理办法(试行)》(沪税办发〔2023〕33号,以下简称“办法”)正式发布。

在《办法》前期调研和征求意见过程中,容诚上海办公室的税务主管合伙人张炜先生受上海市税务局邀请,结合服务大客户的经验和问题就税收事先裁定制度分享意见、建议,表达了对上海试行税收事先裁定制度的期盼与支持。

作为全国首个省市级税务机关发布的事先裁定工作规程,该《办法》将在稳定企业经营发展预期、增强企业税收确定性、降低企业涉税风险方面发挥积极作用,有助于上海打造更好的税收营商环境、开启税收管理服务的新格局。

出台背景

税收事先裁定,是指基于税企互信原则,企业对预期未来发生的特定复杂涉税事项,如何适用税收法律法规提出申请,税务部门基于现行税收法律法规等,书面告知政策适用意见的服务行为。

经济合作与发展组织(OECD)把税收事先裁定定义为“由税务机关针对特定事项如何解释和适用税法,向纳税人提供的自身受其约束的书面报告”。

税收事先裁定制已经成为一种国际通行的税制安排。据 OECD统计,目前全球已有超过109个国家实行税收事先裁定制度。该制度曾于2015年被纳入《中华人民共和国税收征收管理法修订草案(征求意见稿)》,引起了社会各界的广泛关注,但在最终的修订案正式稿中未纳入立法计划。虽然在国家层面尚无税收事先裁定制度,但地方税务部门的探索步伐却并未停止,2020年广州市南沙区出台了《复杂涉税事项税收事先裁定暂行办法(试行)》,是地区性的首次书面公开明确对税收事先裁定事项的具体申请流程;此后,长三角区域、粤港澳大湾区 9市的各级税务机关不断的积极推动税收事先裁定事项,还开启了跨区域联合事先裁定;2022 年 1 月上海市、江苏省和浙江省等五地税务部门联合发布了《关于持续支持和服务长江三角洲区域一体化发展若干措施的通知》,为长三角地区跨区域税收事先裁定奠定了重要的制度基础。

通过税企双方遵照事先裁定意见适用税收政策并进行税务处理,税收事先裁定制度得以发挥提高税收确定性的重要作用。

适用对象

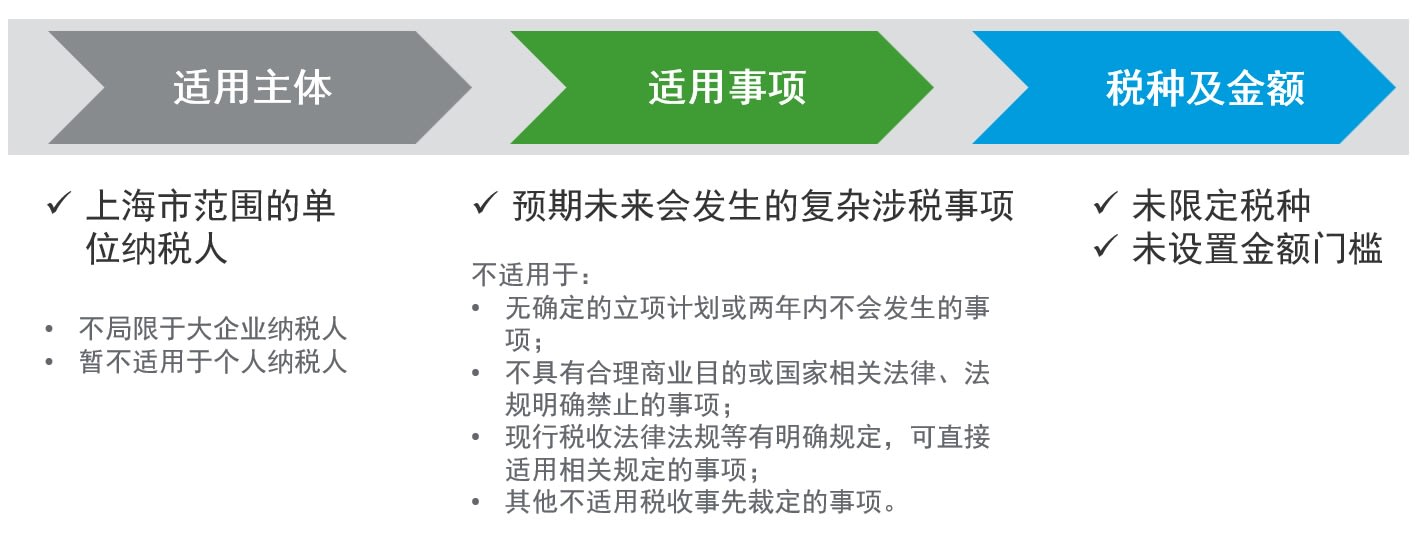

从《办法》的适用范围来看,主体是上海市范围的单位纳税人且不局限于大企业纳税人,但暂不适用于个人纳税人;税种涉及企业所得税、增值税、消费税、印花税、企业代扣代缴的个人所得税;事项应是“预期未来会发生”的复杂涉税事项,不适用于“无确定的立项计划或两年内不会发生的事项;不具有合理商业目的或国家相关法律、法规明确禁止的事项;现行税收法律法规等有明确规定,可直接适用相关规定的事项;其他不适用税收事先裁定的事项”。事先裁定意见仅适用于申请人本次申请的交易事项。

值得注意的是,《办法》没有对申请事先裁定的交易规定金额门槛。

申请流程

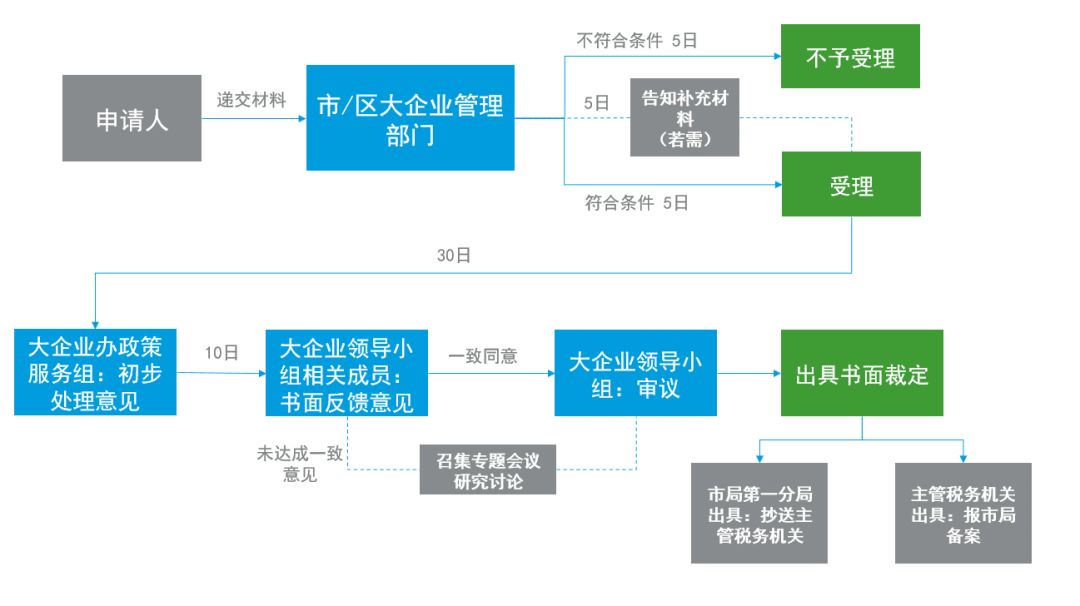

从事先裁定的处理流程来看,企业可向市、区任意一级大企业税收管理部门提出事先裁定申请,市、区大企业税收管理部门会酌情决定由哪一级部门受理裁定并负责转交。

申请受理后,由大企业领导小组办公室负责统筹协调。在达成一致意见后,提交大企业领导小组审议,再由市局或主管税务机关向申请人出具书面的、裁定机关盖章的《税收事先裁定意见书》。

《办法》还列明了申请人需提交的材料以及受理、交办、形成初步意见、征求反馈的期限。

当申请裁定事项发生实质性变化或作出裁定所依据的法律法规发生变化的,主管税务机关可提请裁定机关终止或撤销事先裁定,且申请人有义务函告主管税务机关。

值得注意的是,《办法》明确了事先裁定制度是针对企业的个性化纳税服务举措,不属于针对企业的权利义务产生实质影响的行政行为,不具有可复议性或可诉讼性。

因此,企业如在事先裁定过程中产生纳税争议的,仍需结合具体行政行为判断并采取救济途径。

容诚评论

上海的税收事先裁定办法具有适用范围广、时点设置清晰、责任划分明确的特点,对于频繁发生并购交易、拟上市或者拟进入新兴经营领域的企业来说无疑是巨大利好。

不过,由于事先裁定仍在积累经验阶段,涉及事项一般比较复杂,如重组、境外间接股权转让、重大资产损失扣除、股权激励、合伙企业税制、特殊经营模式等,且《办法》并未明确市、区的管辖权限,企业与哪个级别的税务机关进行沟通十分重要。

因此,容诚建议企业在考虑提交申请之前与当地的税务部门做好充分的沟通,在提交申请材料时通过详细的论证分析提出倾向性意见并在整个过程中与税务部门保持良好的联系,必要时对有关的交易安排进行适当调整,以达到减少企业税收风险、增加税收确定性的目的。

容诚将持续关注税收事先裁定制度,协助企业将税收事先裁定作为消除企业税收不确定性的有利工具。在企业预期发生重大复杂交易、面临税收政策适用不明时,容诚可以协助企业积极与大企业税收管理部门提前沟通,充分阐述企业交易安排的背景、实质及对税收政策适用的理解,争取税务部门能够根据企业的整体交易情况,做出合理、合规的裁定结果。

未来,随着税收事先裁定经验的进一步积累,我们也期待着该项制度能够进一步扩围,惠及更多纳税人。

如您想进一步了解该项制度的规则和应用,欢迎联系我们。邮箱 tax@rsmchina.com.cn