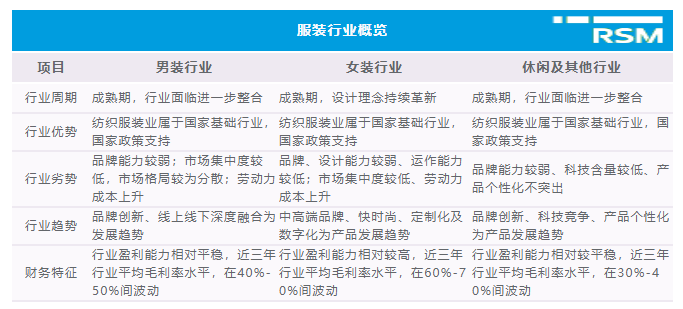

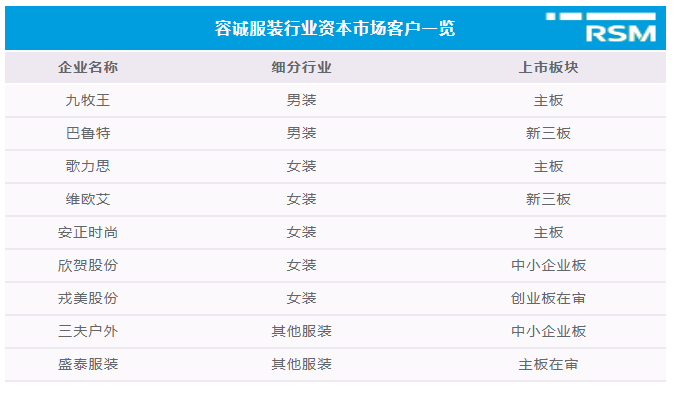

服装,是衣服鞋包及装饰品等的总称,多指衣服。在国家标准中对服装的定义为:缝制,穿于人体起保护和装饰作用的产品,又称衣服。按证监会行业划分,目前我国沪深两市纺织服装服饰制造业上市公司共有39家,行业涉及面较广、细分行业较多。

本项研究的背景是基于本所服装行业上市公司审计业务实际需求,源自财务报表审计的视角,选取男装、女装和休闲及其他三个细分行业为重点,站在财务报表审计角度突显审计人员应了解的服装行业特征,继而简要阐述服装行业相关审计重点领域及其审计应对措施。

本文为服装行业五大重点审计领域的关注点简述和应对措施提示。

一、收入确认方面

主要关注点包括(不限于)

- 收入确认政策

- 不同模式下收入确认的真实性

- 关联交易非关联化问题

- 信息系统控制的有效性

- 积分/兑换券的内部控制及会计处理

主要应对措施提示

①针对所有销售模式下的审计程序,除了通用程序外,需考虑:

- 执行IT审计,获取信息系统控制设计和运行有效性的证据;

- 关注门店的异常变动情况;

- 在对毛利率进行分析时,分析不同模式下的毛利率差异情况,以及门店之间的毛利率的差异情况;

- 结合银行流水检查,关注是否存在第三方付款情况;.

- 充分关注收入确认政策是否符合准则规定及行业惯例,新收入准则的执行对公司的影响。

②直营模式下的收入确认,包括(不限于):

- 取得门店开设的基本情况(包括地理位置、面积、销售收入等要素),分析相关要素与收入变动的匹配性,不同门店销售收入变动、销售毛利率变动以及不同门店之间毛利率差异的合理性;

- 取得门店新增和减少的变动情况,并结合地区销售情况、门店的销售收入、销售毛利率情况分析其增减的合理性;

- 检查自营专卖门店POS机流水,并与公司系统数据进行核对;

- 检查商场联营门店每月结算单,核查账面确认的各商场产品销售数量、金额的准确性。

③加盟模式下的收入确认,包括(不限于):

- 检查加盟商的具体数量和地区分布情况,分析新增加盟商对当期收入的贡献,退出加盟店收入对当前收入的影响,不同加盟商之间毛利率差异的原因;

- 结合走访,获取加盟商的报表、对加盟商的库存情况进行抽盘,检查经销商的最终实际销售情况以确保经销商无积压商品行为;

- 公司报告期内对加盟商的退换货政策及实际执行情况;

- 报告期公司对加盟商的返利政策情况,公司与经销商关于加盟商店铺装修、装潢费用的承担约定情况,报告期各期公司承担的加盟商店铺装修、装潢费用的金额;

- 检查加盟商回款,特别关注是否存在第三方回款情形;

- 加盟商是否属于被审单位前员工的情形、加盟商与被审单位共用账号的情形、加盟商与被审单位以及相关人员之间是否存在关联方关系等。

④电商模式下的收入确认,包括(不限于):

- 获取支付宝、微信等的交易流水,电商客户的人均消费、地区分布、发货分布、购买次数、购买时间间隔、次均消费额等情况,检查是否存在大额、异常的消费情形。

⑤积分的内部控制及会计处理,包括(不限于):

- 了解积分系统的运行情况,并实施穿行测试;

- 利用IT审计,获取积分系统相关内部控制设计和运行有效性的证据;

- 检查相关积分系统,获取报告期间积分的授予和使用以及期末积分明细情况,复核会计处理是否恰当。

二、存货跌价准备

主要关注点包括(不限于)

- 会计政策的合理性

- 库龄的准确性

主要应对措施提示

①会计政策的合理性,包括(不限于):

- 了解同行业公司的会计政策,公司存货跌价准备的测算方法与同行业是否存在较大差异;

- 结合公司所处的细分行业(男装、女装),评估所采用的会计政策是否恰当。

②关注库龄的准确性,包括(不限于):

- 获取系统中的库龄情况表,结合产品编码、品名等含产品季节、生产时间的标识,并追踪原始单据以评估库龄的准确性;

- 结合IT审计,获取关于系统中库龄数据准确有效的依据。

③跌价准备的复核:

- 结合期后实际销售情况,对按库龄(或以邻近资产负债表日的售价作为基础)计提的跌价准备进行复核,评估管理层计提的跌价准备是否充分;

- 分析报告期存货跌价准备率(跌价准备/原值),并与同行业公司进行比较,分析存货跌价准备计提的充分性和合理性。

三、成本费用方面

主要关注点包括(不限于)

- 委托加工成本的真实性和完整性问题

- 委外加工商是否为隐性关联方

- 装修费用的真实性及摊销

- 广告费用的真实性等

主要应对措施提示

①委托加工成本的真实性和完整性问题,包括(不限于):

- 检查委托加工合同及出入库单据;

- 对比委托加工物资和自产同类产品之间成本差异,分析差异额合理性等。

②隐性关联方问题,包括(不限于):

- 获取外协加工厂的工商信息,检查是否存在潜在的关联方关系;

- 实地检查外协工厂,分析其生产规模、生产地址是否合理等。

③装修费用的真实性问题,包括(不限于):

- 了解公司当期新增店面、商场专柜及原店面、商场专柜翻新情况,获取相应装修合同,了解装修费摊销政策,匡算装修费摊销是否合理;

- 了解公司对于代理商的装修支持政策,根据需要装修、翻新的店铺情况,大致匡算装修费用支出的合理性;

- 结合实地监盘,关注有无实际装修翻新未在账面体现的情况;

- 结合财务核查,获取实际控制人账户交易流水、关联方财务账套,查看是否有关联方代付情况。

④广告费用的真实性问题,包括(不限于):

- 获取广告合同,匡算广告费列支金额是否合理,计算是否需要纳税调整;

- 关注相应的预付款项、应付账款、其他应收款是否存在广告合同款项多头挂账现象;

- 对大额广告合同进行函证;

- 在审计现场或网络媒体上,关注各种形式的广告宣传,是否都有在账面体现。

四、劳务派遣及劳务外包

主要关注点包括(不限于)

- 劳务派遣及外包费用的真实性、完整性

- 劳务派遣及外包的合规性等

主要应对措施提示

①劳务派遣及外包费用的真实性、完整性,包括(不限于):

- 分析门店、专柜数量与营销人员的数量、工资水平的匹配性,符合薪酬的合理性;

- 检查董监高流水,是否存在账外支付薪酬的情况;

- 了解相关劳务外包和劳务派遣公司的情况,对申报期内的外包人员数量、金额、社保情况发函询证,必要时实施访谈程序;

- 关注劳务外包、劳务派遣公司是否专门或主要为公司服务;

- 劳务公司的构成与变动情况,劳务外包合同的主要内容,劳务数量及费用变动是否与公司经营业绩相匹配,劳务费价格是否公允,是否跨期。

②劳务派遣及外包的合规性,包括(不限于):

- 了解劳务外包、劳务派遣公司的经营合规性,是否具备必要的专业资质;

- 了解公司劳务派遣的人数及其占比,是否符合《劳务派遣暂行规定》中的“用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%”的规定,派遣工种是否符合“临时性、辅助性、替代性”规定。

五、开店关店情况以及门店平效

主要关注点包括(不限于)

- 开店关店的原因及合理性

- 门店平效是否存在重大异常等

主要应对措施提示

①开店关店的原因及合理性,主要包括(不限于):

- 报告期各年开店、关店数量以及占比情况;

- 除新开和关闭之外,持续保持稳定的门店的情况;

- 关注报告期末新增加盟店的情形,是否存在加盟店新增加数量和规模较大,对发行人经营业绩的影响重大的情况;

- 新增加的加盟商是否为新注册的公司;

- 新增加的加盟商与发行人的业务规模是否与其实力相匹配;

- 新增加的加盟商产品毛利率是否明显高于同类产品毛利率;

- 新增加的加盟商是否为关联方等。

②门店平效是否存在重大异常,主要包括(不限于):

- 报告期各期直营、加盟门店单位平效情况,是否存在单位平效持续下降的趋势。

免责及版权声明

本文内容仅供一般参考,不可视为容诚审计、税务、咨询及其他专业建议或服务,更不形成投资建议。容诚及各相关机构不对任何主体因使用本文内容而导致的任何损失承担责任。文章版权归容诚会计师事务所(特殊普通合伙)所有,如需转载及在转载时对内容进行任何修改,请务必在发布前获得容诚书面同意。