建筑装饰行业是建筑行业的重要组成部分之一,2019年全国建筑装饰行业完成工程总产值4.6万亿元,A股上市公司家数达到23家。建筑装饰行业在收入确认时点、完工百分比的判断等方面,存在着不同于一般行业的特点,因此,本研究报告拟就行业的内外部环境、行业的财务特征、梳理出行业重点审计领域及关键审计程序,以供大家在审计该行业时,能做分析参考之用。

由于建筑装饰行业又细分为公共建筑装饰和住宅装饰两大类,而住宅装饰的财务特征与公共建筑装饰存在较大区别,故本研究报告暂不讨论住宅装饰,无特别说明的情况下仅研究公共建筑装饰细分行业。

本文为建筑装饰行业的行业概况及基本特征分析。

建筑装饰行业概况

建筑装饰行业作为建筑行业的重要组成部分,通过运用装饰材料对建、构筑物内外部进行装饰装修,提升其使用功能和艺术价值,具有丰富的技术含量和艺术内涵。

建筑装饰行业按照装饰建筑物使用性质的不同,可以分为公共建筑装饰业(简称“公装”)和住宅装饰业(简称“家装”)。

公装工程一般是指对宾馆、写字楼、娱乐中心、学校、体育场馆、医院等公共设施进行装饰、装修的工程;家装工程主要是指围绕居民进行的,以住宅居室内部的装饰为主的工程。改革开放以来,我国建筑装饰行业逐步发展成为一个专业化工程领域。

从行业发展历史和现状来看,目前我国建筑装饰行业竞争激烈,行业集中度低,产业增速放缓,未来需要寻求行业内新的增长点,需要积极拥抱新技术,推广行业的产业化发展,提高规模企业产值,同时应该积极寻求可持续发展的新道路。

具体表现有:

(1)全面推进建筑装饰产业化;

(2)加强建筑装饰行业信息化建设;

(3)推进建筑装饰行业的绿色发展。

行业财务特征分析

从A股23家上市公司中,综合考虑资产规模、营收规模、利润水平,本报告共选取金螳螂(002081.SZ)、江河集团(601886.SH)、亚厦股份(002375.SZ)、广田集团(002482.SZ)、洪涛股份(002325.SZ)作为建筑装饰行业的代表企业,上述五家公司在公共建筑装饰行业内,资产规模、营收规模、利润水平均处于行业前列,同时上市时间较长,相关财务数据、业务数据等披露较为充分,能够为本次分析报告提供较多参考价值。具体情况如下:

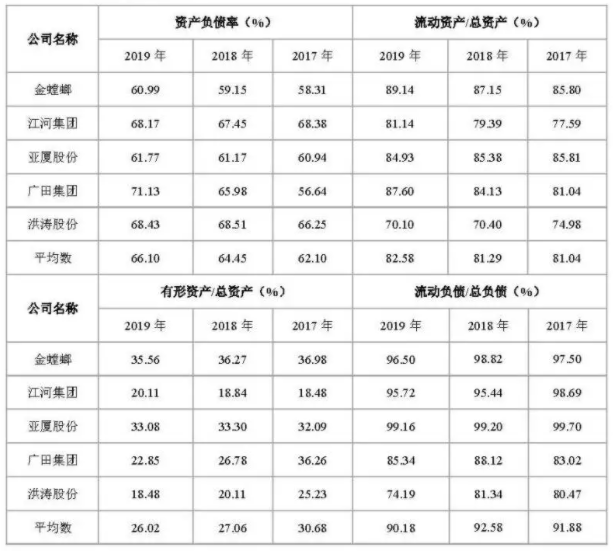

No.1 资本结构分析

通过上表可知,建筑装饰行业内主要上市公司资本结构差异不大,资产负债率基本维持在60%~70%之间,流动资产和流动负债占比较高,总体流动性较强。

江河集团及洪涛股份流动资产/总资产及有形资产/总资产在行业内处于偏低水平的主要原因,在于这两家公司报表中商誉金额较大。剔除该事项影响后,整体情况与同行业其他上市公司差异不大。

从纵向来看,行业内上市公司近三年与资本结构相关的各项指标变动总体较小。

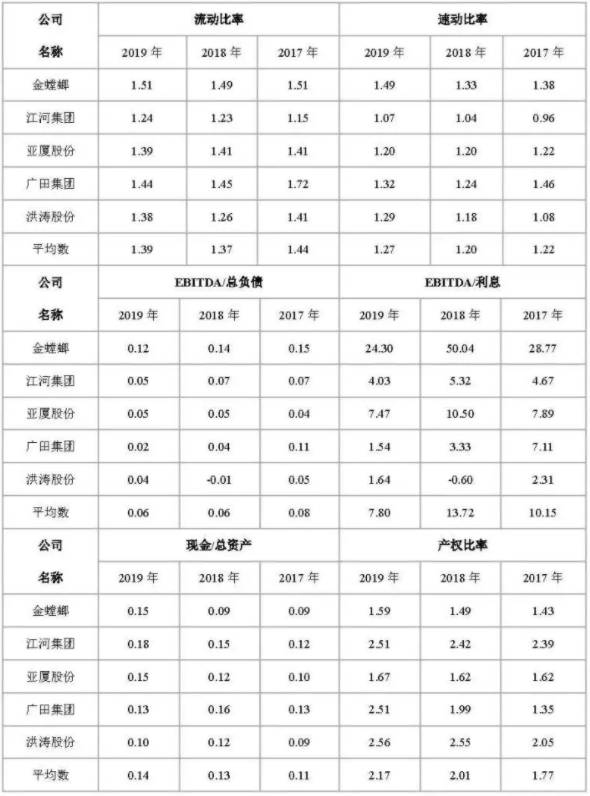

No.2 偿债能力分析

通过上表可知,建筑装饰行业内主要上市公司流动比率及速动比率均大于1,其中江河集团流动比率及速动比率偏低。主要原因在于公司短期融资(短期借款及应付票据)金额较大,这也导致江河集团产权比率在同行业上市公司中处于较高水平。

金螳螂EBITDA/利息与同行业其他上市公司差异较大的主要原因,在于金螳螂一方面利润水平较好,另一方面金融负债较少、利息费用少,故总体指标优于其他同行业上市公司。

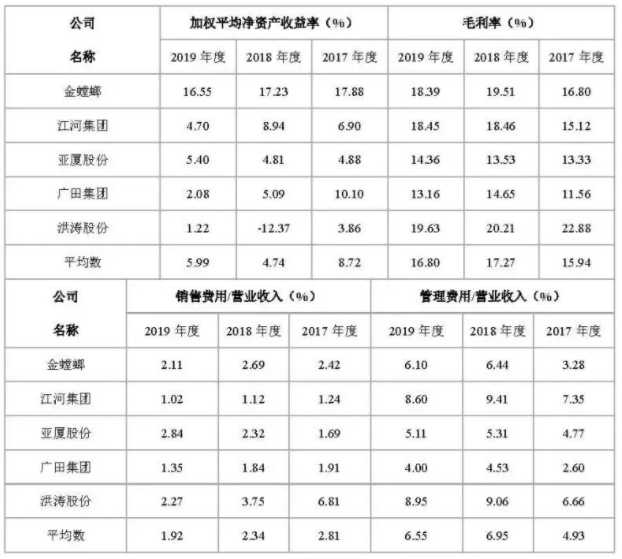

No.3 盈利能力分析

通过上表可知,建筑装饰行业主要上市公司中,净资产收益率最高的是金螳螂、洪涛股份偏低,但从毛利率情况来看,洪涛股份毛利率却显著高于同行业上市公司平均水平。其主要原因在于,洪涛股份还涉足职业教育领域,该部分收入虽占总收入比重较低(8.26%),但毛利率高达70%,故对总体毛利率提高产生了较大影响。

通过上表可知,建筑装饰行业主要上市公司中,净资产收益率最高的是金螳螂、洪涛股份偏低,但从毛利率情况来看,洪涛股份毛利率却显著高于同行业上市公司平均水平。其主要原因在于,洪涛股份还涉足职业教育领域,该部分收入虽占总收入比重较低(8.26%),但毛利率高达70%,故对总体毛利率提高产生了较大影响。

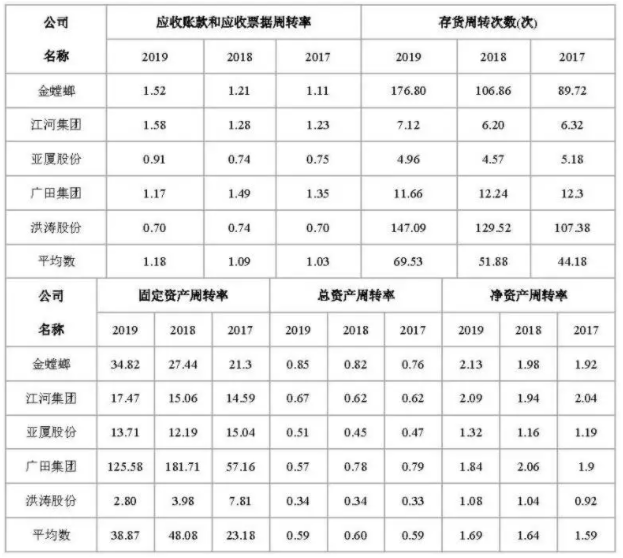

No.4 营运能力分析

通过上表可知,建筑装饰行业主要上市公司各类资产周转率指标不尽相同。其中,金螳螂及洪涛股份存货周转率与其他上市公司差异较大,主要原因在于金螳螂及洪涛股份收入确认均为原收入准则下的“按照提供劳务确认”,即不确认工程施工余额,而其余上市公司为原建造合同准则下的“按照建造合同确认”。

从固定资产周转率来看,广田集团周转率较高,主要原因在于广田集团房屋建筑物较少,总体固定资产规模较小;而洪涛股份账面房屋建筑物金额较大,占比较高,这也导致其固定资产周转率较低,且总资产周转率及净资产周转率均较低。

No.5 现金流量分析

通过上表可知,销售收现/营业收入与采购付现/营业成本两个指标存在一定相关性,这也反映出建筑装饰行业结算的特点:在甲方未及时与公司结算的情况下,公司会推迟供应商及分包商的款项结算。从净利润与经营性现金流之间的关系来看,不同公司情况差异较大,且年度之间差异明显。其主要原因在于,建筑装饰行业不同上市公司面临的客户群体存在差异,且不同年份的客户群体亦存在差异——部分年度若新开工项目较多,则通常需要大量垫资,现金流较差,而若部分年度竣工验收项目较多,则回款一般较好,现金流也较好。

通过上表可知,销售收现/营业收入与采购付现/营业成本两个指标存在一定相关性,这也反映出建筑装饰行业结算的特点:在甲方未及时与公司结算的情况下,公司会推迟供应商及分包商的款项结算。从净利润与经营性现金流之间的关系来看,不同公司情况差异较大,且年度之间差异明显。其主要原因在于,建筑装饰行业不同上市公司面临的客户群体存在差异,且不同年份的客户群体亦存在差异——部分年度若新开工项目较多,则通常需要大量垫资,现金流较差,而若部分年度竣工验收项目较多,则回款一般较好,现金流也较好。

免责及版权声明

本文内容仅供一般参考,不可视为容诚审计、税务、咨询及其他专业建议或服务,更不形成投资建议。容诚及各相关机构不对任何主体因使用本文内容而导致的任何损失承担责任。文章版权归容诚会计师事务所(特殊普通合伙)所有,如需转载及在转载时对内容进行任何修改,请务必在发布前获得容诚书面同意。