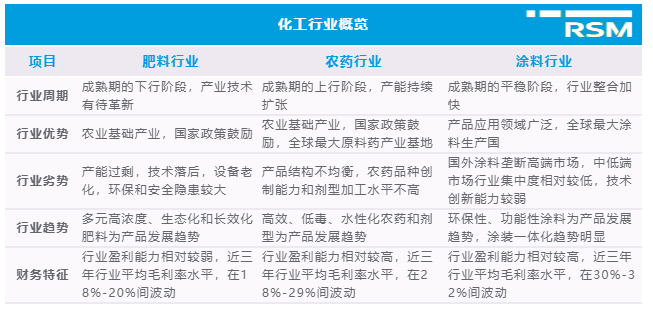

化学原料及化学制品制造业,习惯上称为“化学工业”,是指利用化学工艺生产经济社会所需的各种化学产品的社会生产部门的总称。据统计,目前我国沪深两市化学原料及化学制品制造业上市公司共有270余家,行业涉及面较广、细分行业较多。

本项研究的背景是基于本所化工行业上市公司审计业务实际需求,源自财务报表审计的视角,选取肥料、农药和涂料3个细分行业为重点,站在财务报表角度突显审计人员应了解的化工行业特征,继而简要阐述化工行业相关审计重点领域及其审计应对措施。

本文为化工行业与财务审计相关的常见八类特征简述和审计关注点提示。

1、行业业绩受原料价格影响,业绩周期性较为明显

常见特征

化工行业的原材料主要来源于原油产业,原油价格的涨跌将直接影响化工行业整体的盈利状况。

国际原油市场作为大宗商品市场的重要组成部分,其活跃程度会受到经济周期的影响和约束,原油价格会呈现出较为明显的周期性波动,从而导致化工行业整体业绩存在相对明显的周期性特征,该周期性通常变现为3-5年,也就是行业中通常所说的“大年”和“小年”。

审计主要关注点

- 行业周期变化情况

- 原料市场价格波动情况

- 期间费用(包括研发费用)真实性和完整性

2、部分行业终端消费群体存在客户分散的特点,其销售模式通常以经销或代销模式为主

常见特征

部分化工行业,如:肥料、农药等,其终端消费群体为农户,存在客户分散,单一用户用量较小的特点,故其产品销售通常通过经销商或代销商进行分区域销售,销售条款中往往存在年度绩效考核奖励,接受退货等特殊条款,容易引发收入确认方式和收入确认时点合理性问题。

此外,由于生产企业对经销商或代销商的管理水平不同,以及销商或代销商规范性等问题,还会引发第三方付款等问题,以上都是相关行业在收入确认方面需要关注的重点问题。

3、化工行业技术依赖性较强,产品配方往往涉及企业核心机密

常见特征

准确选择化工发展领域和把握其技术未来的发展趋势对化工企业而言至关重要,但目前我国化工企业的新产品、新技术严重不足,技术问题是影响他们发展的最大瓶颈。

同时,影响化工企业产品质量的关键因素通常也源自于产品配方和技术工艺特点等,所以化工企业的产品配方和工艺也往往成为企业的核心机密或专有技术,企业对其依赖性较强不会轻易对外公开。

审计主要关注点

- 企业产品耗用材料构成

- 产品成本结构的合理性

4、连续型大规模生产,存货时效性和材料价格敏感性较高

常见特征

化工企业一般采用的是连续型大规模生产模式,原料在产品成本中占有很大的比重,产品的价格受原料价格波动的影响较大。

化工企业车间自动化程度相对较高,对反应装置、仪表、设备状况要求很高,生产过程中能耗消耗较大。

化工产品普遍都存在时效性,过期产品容易失效变质,失去使用价值。企业在生产过程中基本是以销定产,存货库存量通常是有限的。

审计主要关注点

- 主要原材料价格变动对成本影响的合理性

- 能源消耗与产量的配比性

- 存货库存余额的合理

- 跌价损失确认情况

5、生产工艺和流程相对稳定

常见特征

化工行业通过能源、设备和其他资源来混合或分离、萃取、化合各种成分,并引起化学反应,所以每个工序上都可能要求输入某些新的成分或资源(原材料、催化、人工、机器设备、能源等),并生产多项产出物(联产品和副产品)。

生产工艺通常要求原材料投入基本保持稳定,具有配比关系,连续生产下原材料和产成品保持相对稳定的投入产出比关系。

审计主要关注点

- 联产品和副产品的成本核算或分配方式的合理性

- 材料投入产出比的合理性

6、设备专业化程度高,结构复杂,持续维护成本较高

常见特征

化工行业存储设备多为罐、箱、柜、桶等,且多数存储的数量可以传感器进行计量。化工生产设备常见为整套生产线,设备构造复杂,专用化程度高,设备维护尤为重要,故设备日常维修和部件更换较为频繁。

故此,一方面专用设备造价较高,且结合工艺需求,定制化程度较高,设备构成复杂,对财务核算资产分类管理要求较高,同时设备日常维护相对稳定,设备开机情况、运行情况和检修情况都会有连续记录;另一方面生产过程中,在设备密闭装置中(如:反应罐、输送管道等)都会保持较为稳定在产品,其计量难度较高。

审计主要关注点

- 设备造价真实性,来源渠道合理性,财务资产清单与实物资产一致性

- 设备日常维护记录,连续开机生产情况,判断其产量的合理性

- 设备相关部件更换或维修费用资本化和费用化区分的合理性

- 期末连续生产装置中存留在产品的核算方式,对利润影响的重要性

- 生产设备的生产效率,资产减值风险

7、安全生产和环保要求严格

常见特征

化工行业较常见涉及易爆、毒性等危险品的化工产品生产,根据《企业安全生产费用提取和使用管理办法》相关规定,该类企业需计提安全生产费用。

同时,化工企业多数属于高污染行业,对于治污不达标的企业,面临整改甚至关停的风险,对企业持续经营有重大影响。

审计主要关注点

- 安全生产费用和环保费用(包括环保设备投入)发生的合理性,与同行业的对比情况

- 专项储备(企业安全生产费用)提取和使用的合理性

8、存货管理和计量要求较高

常见特征

化工企业的存货一般具有毒性和危险性,由于管理的松散,会出现账面帐与实物帐不一致的情况,造成企业员工的高度紧张。

此外,化工行业存货计量一般不够准确,如:大宗原料的计量基本是以过磅数减去车辆自重为货物的重量;液体或气体是以管道计量为主,难以考虑粘稠度;实物(如:煤)多为露天存放,实物盘点只能按照体积大致估算。

审计主要关注点

- 存货盘点方法的合理性和有效性

免责及版权声明

本文内容仅供一般参考,不可视为容诚审计、税务、咨询及其他专业建议或服务,更不形成投资建议。容诚及各相关机构不对任何主体因使用本文内容而导致的任何损失承担责任。文章版权归容诚会计师事务所(特殊普通合伙)所有,如需转载及在转载时对内容进行任何修改,请务必在发布前获得容诚书面同意。