Decreto 572 de 2025 – Aplicable a partir del 1 de junio de 2025

OBJETIVO: Conseguir en forma gradual que el impuesto sobre la renta se recaude en lo posible dentro del mismo año fiscal en que se causa.

El pasado 28 de mayo de 2025, el Gobierno Nacional a través del Ministerio de Hacienda promulgó el Decreto 572 de 2025 a través del cual modificó algunas de las tarifas de retención en la fuente y autorretención (especial) a título del impuesto sobre la renta, reguladas en el Decreto 1625 de 2016.

Dentro de los principales cambios y modificaciones se encuentran las siguientes:

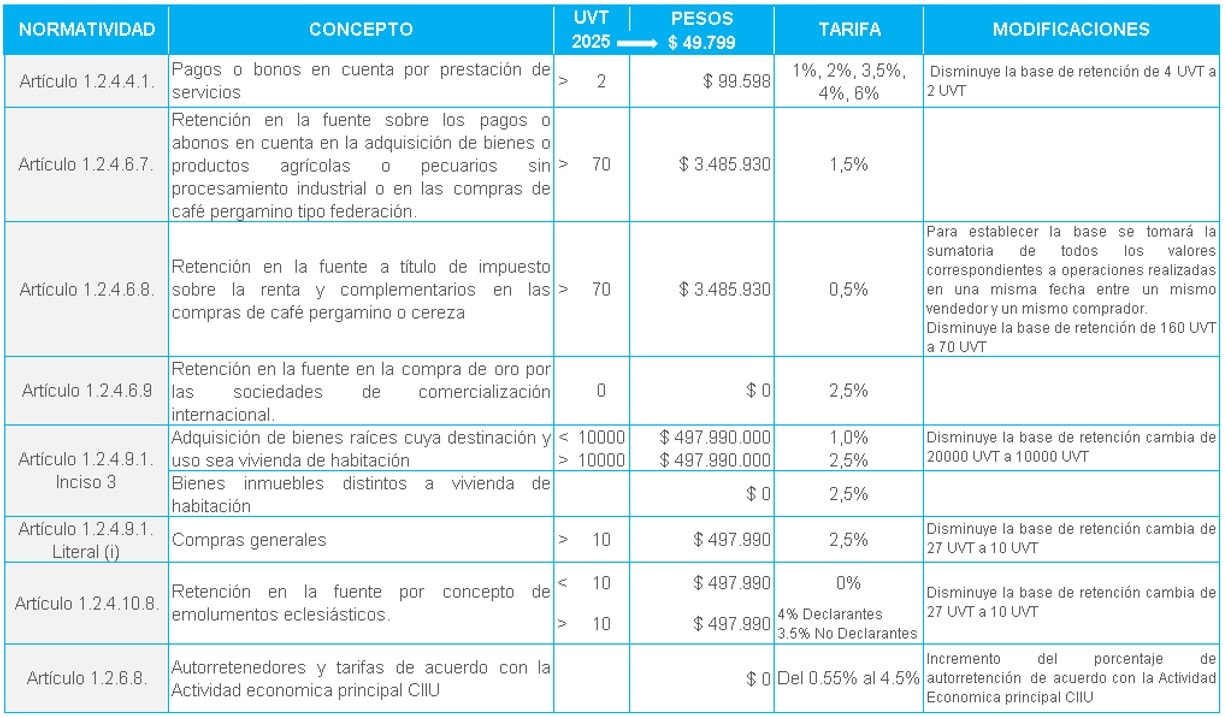

1. Cambia la gran mayoría de tarifas para agentes autorretenedores especiales reguladas en el artículo 1.2.6.8 del Decreto 1625 de 2016. En esta medida, aquellos contribuyentes que sean agentes autorretenedores especiales deberán validar conforme a su actividad económica la tarifa que deberá aplicar.

2. Se establece que la tarifa de retención para rendimientos financieros provenientes de títulos de renta fija, equivalente al 4%, aplicará también para rendimientos derivados de Certificados de Depósito de Ahorro a Término (CDAT).

3. No será necesario practicar retención en la fuente sobre pagos o abonos en cuenta por prestación de servicios inferiores a 2 UVT ($100.000 para el 2025). Antes el límite era de 4 UVT ($199.000 para el año 2025).

4. No será obligatorio practicar retención en la fuente respecto de pagos o abonos en cuentas realizados en la adquisición de bienes o productos agrícolas pecuarios sin procesamiento industrial que no superen 70 UVT ($3.486.000 para el año 2025). Antes el límite era de 92 UVT ($4.582.000 para el 2025). En los pagos que excedan las 70 UVT la tarifa obligatoria se mantiene en el 1,5%.

5. En las compras de café pergamino o cereza la retención en la fuente no se practicará hasta un límite de 70 UVT ($3.486.000 para el año 2025). Antes el límite era de 160 UVT. En cualquier caso, los pagos que sean superiores a UVT seguirán sometidos a retención a la tarifa del 0,5%.

6. En la compra de oro a sociedades de comercialización internacional, la tarifa de retención en la fuente aumenta al 2,5%. Antes la tarifa era del 1%.

7. Se modifican algunos apartados del artículo 1.2.4.9.1 del Decreto 1625 de 2016, el cual regula la tarifa de retención por otros ingresos, así:

- En pagos por adquisición de bienes raíces de vivienda, la tarifa de retención será del 1% respecto de las primeras 10.000 UVT ($497.990.000 para el año 2025) del bien inmueble. Antes el límite era de 20.000 UVT.

- Actualmente, los pagos que superen las 10.000 UVT o los que se realicen respecto de bienes no destinados a vivienda estarán sometidos a la tarifa de retención del 2,5% la cual no se ha modificado.

- Se exceptúan de retención en la fuente por otros ingresos, aquellos pagos o abonos en cuenta que tengan una cuantía inferior a 10 UVT ($498.000 para el año 2025). Antes el límite era de 27 UVT ($1.345.000 para el 2025). En igual sentido se modifica la base mínima no sometida a retención regulada en el artículo 1.2.4.10.87 del Decreto 1625 de 2016.