Im Kontext mit grenzüberschreitenden Beschäftigungsverhältnissen zwischen Deutschland und der Schweiz stellt sich bei Arbeitnehmern in Führungspositionen jeweils auch die Frage nach der Zuweisung des Besteuerungsrechts für das Erwerbseinkommen. Der folgende Beitrag beleuchtet die steuerrechtliche Einordnung und die konkrete Schweizer Steuerpraxis von leitenden Angestellten, die in Deutschland ihre steuerliche Ansässigkeit und eine leitende Stellung bei einer Gesellschaft mit Sitz in der Schweiz haben.

Schweizer Steuerrecht

Natürliche Personen ohne steuerliche Ansässigkeit in der Schweiz sind in der Schweiz unter anderem beschränkt steuerpflichtig, wenn sie eine Erwerbstätigkeit physisch in der Schweiz ausüben oder wenn sie eine unselbständige Erwerbstätigkeit physisch im Ausland für einen Arbeitgeber mit Sitz, tatsächlicher Verwaltung oder Betriebsstätte in der Schweiz ausüben und der Schweiz nach dem anwendbaren Doppelbesteuerungsabkommen mit dem jeweiligen Nachbarstaat ein Besteuerungsrecht betreffend die physisch im Ausland ausgeübte Erwerbstätigkeit eingeräumt wird.

Doppelbesteuerungsabkommen (DBA) Schweiz-Deutschland

Neben der beschränkten Steuerpflicht in der Schweiz sind in Deutschland steuerlich ansässige natürliche Personen nach deutschem Steuerrecht unbeschränkt steuerpflichtig. Mithin erheben beide Länder Besteuerungsanspruch für die Erwerbseinkünfte, womit grundsätzlich eine Doppelbesteuerung resultiert. Dank des DBA Schweiz-Deutschland wird dies vermieden, indem das Besteuerungsrecht für die Erwerbseinkünfte nur einem Vertragsstaat zugewiesen wird.

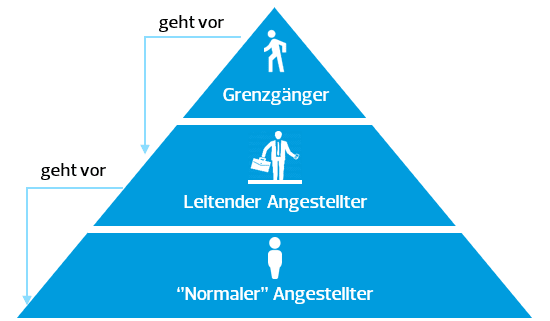

Bei einer Person in Führungsposition sind jeweils folgende Tatbestände in der vorgegebenen hierarchischen Vorgehensweise zu prüfen:

Gilt der Angestellte nicht als Grenzgänger, ist in einem zweiten Schritt zu prüfen, ob er als sogenannter «leitender Angestellte» im Sinne des Art. 15 Abs. 4 des DBA Schweiz-Deutschland qualifiziert.

Um als leitende Angestellte zu qualifizieren, müssen die folgenden Kriterien kumulativ erfüllt werden:

- Grenzüberschreitendes Wohn-/Arbeitsortsverhältnis;

- Keine Qualifikation als Grenzgänger;

- Unselbständige Erwerbstätigkeit;

- Eintrag im Handelsregister mit Einzel- oder Kollektivunterschrift oder eine nachweislich vergleichbare Befugnis zur Aussenvertretung des Unternehmens;

- Funktion als Vorstandsmitglied, Direktor, stellvertretender Direktor, Vizedirektor, Generaldirektor, Geschäftsführer, Prokurist (oder vergleichbare Funktion);

- Tätigkeit umfasst nicht nur Aufgaben ausserhalb des Ansässigkeitsstaats der Arbeitgeberin;

- Arbeitgeberin ist eine Kapitalgesellschaft.

Ob eine vergleichbare Befugnis zur Aussenvertretung des Unternehmens vorliegt, kann anhand der folgenden Kriterien beurteilt werden:

- Höhe des Arbeitslohns;

- Einordnung in eine der obersten Gehaltsstufen innerhalb des Unternehmens;

- Gewährung und Höhe einer Gewinnbeteiligung / Gewinntantieme;

- Gewährung eines besonderen geldwerten Vorteils,

- Anzahl der weisungsgebundenen Personen;

- Befugnis zur selbständigen Einstellung und Entlassung von Mitarbeitenden;

- Beförderung/Aufstieg verbunden mit einer Änderung oder Erweiterung des Tätigkeitsbereichs;

- Keine Anwendung von gesetzlichen Begrenzungen der Höchstarbeitszeiten.

Es müssen nicht alle Kriterien erfüllt werden, damit von einer qualifizierenden Vertretungsbefugnis ausgegangen werden kann. Bei jedem Fall werden die Gesamtumstände individuell berücksichtigt.

Durch informelle Rücksprachen mit einigen kantonalen Steuerämtern (ZH, BS, SH, ZG, TG) haben wir festgestellt, dass die obige Herangehensweise und damit die Konsultationsvereinbarung vom 6. April 2023 in der Praxis nicht einheitlich umgesetzt wird. Einige Kantone setzen die Konsultationsvereinbarung wie vorgesehen um. Andere Kantone stellen die obigen Kriterien betreffend die Befugnis zu Aussenvertretung des Unternehmens in den Vordergrund und prüfen diese mit oder ohne Eintrag im Handelsregister. Ein Dritter Teil der befragten Kantone stellt die Sichtweise Deutschlands in den Vordergrund.

Das Salär eines leitenden Angestellten ist, unabhängig davon, wo die Arbeitstätigkeit physisch verrichtet wurde (d.h. Arbeitstage im Ansässigkeitsstaat, im Sitzstaat der Arbeitgeberin, in Drittstaaten), immer in dem Vertragsstaat steuerpflichtig, wo die Arbeitgeberin ihren Sitz hat. Dies im Gegensatz zum «normalen» Angestellten, bei welchem das Besteuerungsrecht primär dem Vertragsstaat zugewiesen wird, in welchem die physische Arbeitstätigkeit ausgeführt wurde und sekundär dem Ansässigkeitsstaat (Monteurklausel). In Deutschland wird das Erwerbseinkommen eines für eine Schweizer Gesellschaft tätigen leitenden Angestellten unter Progressionsvorbehalt freigestellt. Es erfolgt keine überdachende Besteuerung durch den deutschen Fiskus.

Veranlagungsverfahren Schweiz

Schweizer Quellensteuer

Unabhängig von der Staatsangehörigkeit oder dem ausländerrechtlichen Aufenthaltsstatus (z. B. Grenzgänger, Wochenaufenthalter, Kurzaufenthalter) unterliegen natürliche Personen mit Ansässigkeit im Ausland der Quellensteuerpflicht für ihr Salär, wenn dieses von einem Leistungsschuldner mit Wohnsitz, Sitz, tatsächlicher Verwaltung, Betriebsstätte oder fester Einrichtung in der Schweiz ausgerichtet wird.

Für die Ermittlung des satzbestimmenden Einkommens werden die weltweiten Bruttoerwerbseinkünfte des Steuerpflichtigen berücksichtigt, unabhängig davon, in welchem Land diese Einkünfte erzielt wurden.

Neuberechnung der Schweizer Quellensteuer

Im Ausland ansässige Personen haben, unabhängig von der Höhe ihres Einkommens, die Möglichkeit (freiwillig), einen Antrag auf Neuberechnung der Quellensteuer (ehem. Tarifkorrektur) einzureichen, wenn sie keine Steuererklärung einreichen müssen. Ein Antrag auf Neuberechnung kann sinnvoll sein, wenn:

- das steuerbare und/oder das satzbestimmende Bruttosalär nicht korrekt ist (z. B. wenn im Ausland steuerbares Erwerbseinkommen nicht ausgeschieden oder nicht für die Satzbestimmung berücksichtigt wurde);

- ein falsch angewandter Quellensteuertarif korrigiert werden soll.

Nachträglich ordentliche Veranlagung

In gewissen Konstellationen sind im Ausland ansässige Personen verpflichtet oder haben die Möglichkeit (freiwillig), nachträglich eine ordentliche Schweizer Steuererklärung einzureichen.

Quellensteuerpflichtige Personen mit Ansässigkeit im Ausland können verpflichtet werden, eine Steuererklärung einzureichen, wenn sie Einkommens- oder Vermögenswerte haben, die in der Schweiz steuerpflichtig sind, aber teilweise dem Quellensteuerverfahren (z.B. Salär, Wertschriftenerträge) und teilweise der ordentlichen Veranlagung (z.B. selbständiges Erwerbseinkommen, Liegenschaftserträge) unterliegen.

Sie können (freiwillig) einen Antrag auf nachträgliche ordentliche Veranlagung stellen, sofern in der betreffenden Steuerperiode mindestens 90 % ihres weltweiten Bruttoeinkommens der Besteuerung in der Schweiz unterliegt.

Exkurs: Risiken Unternehmenssteuerrecht

Neben den steuerlichen Folgen für den Mitarbeiter bestehen auch mögliche Steuerfolgen auf Arbeitgeberseite.

Wenn beispielsweise der leitende Angestellte in Deutschland (bspw. im Homeoffice) regelmässig im Namen und auf Rechnung des Schweizer Arbeitgebers Verträge abschliesst oder Geschäftsleitungsentscheidungen trifft, besteht das Risiko, dass die Schweizer Gesellschaft in Deutschland eine Betriebsstätte begründet.

Werden alle für die Geschäftsführung nötigen Massnahmen regelmässig in Deutschland getroffen, könnte der deutsche Fiskus gar argumentieren, der Mittelpunkt der geschäftlichen Oberleitung und damit der sogenannte «effective place of management» des Schweizer Arbeitgebers liege in Deutschland.

In beiden Fällen würde die Schweizer Gesellschaft in Deutschland körperschaftssteuerpflichtig werden, entweder beschränkt oder unbeschränkt. Weitere Steuerpflichten für deutsche Gewerbe- und Umsatzsteuer könnten folgen und auch Verrechnungspreisfragen wären zu klären.

Fazit

Leitende Angestellte im Sinne von Art. 15 Abs. 4 DBA Schweiz-Deutschland erfahren eine besondere Besteuerung. Sie werden, unabhängig davon wo sie ihre Arbeitstätigkeit physisch verrichten, immer im Sitzstaat des Arbeitgebers steuerpflichtig.

Aufgrund der sich stetig ändernden rechtlichen Grundlagen und deren unterschiedlichen Auslegung und Umsetzung in der Praxis durch einerseits die kantonalen Schweizer Steuerbehörden und andererseits durch den deutschen Fiskus, ist es ratsam, vor Abschluss eines Arbeitsvertrags die steuerlichen Folgen und Risiken sowohl für den Arbeitnehmer als auch den Arbeitgeber zu prüfen. Durch proaktive Abklärungen können unliebsame Überraschungen vermieden werden. Gerne unterstützen wir Sie hierbei.