Dans le contexte des relations de travail transfrontalières entre l'Allemagne et la Suisse, se pose la question de l'attribution des droits d'imposition sur les revenus d'emploi des salariés occupant des postes de direction. L'article suivant examine la classification fiscale et la pratique fiscale effective de la Suisse pour les cadres supérieurs qui sont résidents fiscaux en Allemagne et occupent un poste de direction dans une entreprise basée en Suisse.

Droit fiscal suisse

Les personnes physiques qui ne sont pas domiciliées fiscalement en Suisse sont soumises à une imposition limitée en Suisse notamment si elles exercent physiquement une activité lucrative en Suisse ou si elles exercent physiquement une activité lucrative à l'étranger pour un employeur dont le siège social, l'administration effective ou un établissement stable se trouve en Suisse et que la Suisse bénéficie d'un droit d'imposition sur l'activité lucrative exercée physiquement à l'étranger conformément à la convention de double imposition applicable avec le pays voisin concerné.

Convention de double imposition (CDI) entre la Suisse et l'Allemagne

Outre un potentiel assujettissement fiscal limité en Suisse, les personnes physiques qui sont fiscalement domiciliées en Allemagne sont soumises à l'impôt de manière illimitée en vertu du droit fiscal allemand. Par conséquent, les deux pays prélèvent potentiellement un impôt sur les revenus du travail, ce qui entraîne dans un premier temps une double imposition. Grâce à la CDI entre la Suisse et l'Allemagne, cela est évité en attribuant le droit d'imposer les revenus du travail à un seul État contractant.

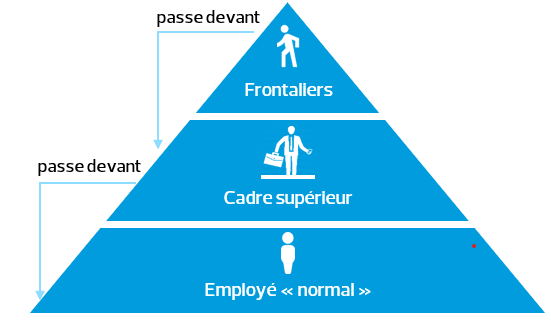

Dans le cas d'une personne occupant un poste de direction, les étapes suivantes doivent être examinées dans le cadre de la procédure hiérarchique prévue :

Si le salarié n'est pas considéré comme un frontalier, il convient, dans un deuxième temps, de vérifier s'il remplit les conditions requises pour être considéré comme un cadre supérieur au sens de l'article 15, paragraphe 4, de la DTA entre la Suisse et l'Allemagne.

Pour être considéré comme un cadre supérieur, les critères suivants doivent être remplis cumulativement :

- Résidence/relation de travail transfrontalière ;

- Pas de qualification en tant que frontalier ;

- Emploi salarié ;

- Inscription au registre du commerce avec signature individuelle ou collective ou pouvoir de représentation de l’entreprise, identifiable et confirmé pour les tiers ;

- Fonction de membre du conseil d'administration, de directeur, de directeur adjoint, de vice-directeur, de directeur général (PDG), de CEO, de signataire autorisé (ou fonction comparable) ;

- La fonction ne comprend pas uniquement des tâches exercées en dehors du pays de résidence de l'employeur ;

- L'employeur est une société.

L'existence d'une autorité comparable pour représenter l'entreprise à l'extérieur peut être évaluée sur la base des critères suivants :

- Montant de la rémunération ;

- Classification dans l'un des niveaux de salaire les plus élevés de l'entreprise ;

- Octroi d’une prime de participation aux bénéfices ;

- Octroi d'un avantage pécuniaire spécial ;

- Nombre de personnes sous son autorité ;

- Pouvoir d'embaucher et de licencier des employés de manière indépendante ;

- Promotion/avancement lié à un changement ou à une extension du domaine de responsabilité ;

- Aucune application de limites légales au nombre maximal d'heures de travail.

Il n'est pas nécessaire que tous les critères soient remplis pour que le pouvoir de représentation soit reconnu. Les circonstances globales sont examinées individuellement dans chaque cas.

À la suite de consultations informelles avec plusieurs autorités fiscales cantonales (ZH, BS, SH, ZG, TG), nous avons constaté que l'approche susmentionnée et donc l'accord de consultation du 6 avril 2023, ne sont pas appliqués de manière uniforme dans la pratique. Certains cantons appliquent l'accord de consultation comme prévu. D'autres cantons se concentrent sur les critères susmentionnés concernant le pouvoir de représenter l'entreprise envers les tiers sans que ne soit considéré l’inscription ou non de la personne au registre du commerce. Un tiers des cantons interrogés se limitent à appliquer la décision de l’Allemagne quant à l’imposition de la rémunération.

Le salaire d'un cadre supérieur est toujours imposable dans l'État contractant où l'employeur a son siège, quel que soit le lieu où le travail a été physiquement effectué (c'est-à-dire les jours de travail dans le pays de résidence du salarié, dans le pays de résidence de l'employeur, dans des pays tiers). Cela contraste avec les employés « normaux », pour lesquels le droit d'imposition est attribué en premier lieu à l'État contractant dans lequel le travail physique a été effectué et en second lieu au pays de résidence (clause des 183 jours). En Allemagne, les revenus d'emploi d'un cadre supérieur travaillant pour une entreprise suisse sont exonérés de l’impôt, sous réserve de la progressivité du taux. Il n'y a pas d'imposition globale par les autorités fiscales allemandes.

Procédure d'imposition en Suisse

Impôt à la source suisse sur les salaires

Indépendamment de leur nationalité ou de leur statut de résident au regard du droit des étrangers (par exemple, frontaliers, résidents hebdomadaires, résidents de courte durée), les personnes physiques résidant à l'étranger sont soumises à l’impôt à la source sur les salaires suisses si le salaire est versé par un débiteur ayant son domicile, son siège social, son administration effective, un établissement stable ou une installation fixe en Suisse.

Le taux d’impôt à la source est déterminé en considérant la situation individuelle de l’employé notamment en considérant un « salaire moyen » pour l’époux à l’étranger.

Recalcul des impôts suisses à la source sur les salaires

Les personnes physiques résidant à l'étranger ont, quel que soit leur niveau de salaire, la possibilité (facultative) de demander un recalcul de leurs impôts suisses à la source sur les salaires (anciennement correction tarifaire) si elles ne sont pas tenues de déposer une déclaration d'impôt. Une demande de recalcul peut être recommandée si :

- le salaire brut imposable et/ou déterminant pour le taux est incorrect (par exemple si le revenu imposable réalisé à l'étranger n'a pas été correctement attribué ou n'a pas été pris en compte pour la détermination du taux d'imposition) ;

- un taux d'imposition à la source incorrectement appliqué doit être corrigé.

Taxation ordinaire ultérieure (TOU)

Dans certaines circonstances, les personnes physiques domiciliées à l'étranger sont tenues ou ont la possibilité (facultative) de déposer rétroactivement une déclaration d'impôt suisse ordinaire.

Les personnes physiques soumises à l'impôt suisse à la source sur les salaires et qui sont fiscalement domiciliées à l'étranger peuvent être tenues de déposer une déclaration d'impôt si elles ont des revenus ou des avoirs imposables en Suisse, dont certains sont soumis à l'impôt à la source suisse (par exemple, salaire, revenus de titres) et d’autres qui soumis à la procédure d'imposition ordinaire (par exemple, revenus d'une activité indépendante, revenus immobiliers).

Même en l’absence d’autres éléments imposables en Suisse, les personnes physiques domiciliées à l'étranger peuvent (volontairement) demander une imposition ordinaire ultérieure si au moins 90 % de leur revenu brut mondial est imposable en Suisse pendant la période fiscale concernée.

Digression : Risques fiscaux pour l’employeur

Outre les conséquences fiscales pour le salarié, il existe également des conséquences fiscales potentielles pour l'employeur.

Si, par exemple, le cadre supérieur en Allemagne (par exemple lorsqu'il travaille à domicile) conclut régulièrement des contrats ou prend des décisions de gestion au nom et pour le compte de l'employeur suisse, il existe un risque que la société suisse se voie reconnaitre un établissement stable en Allemagne.

Si toutes les mesures nécessaires à la gestion de l'entreprise sont régulièrement prises en Allemagne, les autorités fiscales allemandes pourraient même faire valoir que le centre de direction de l'employeur suisse et donc son lieu de direction effective se trouvent en Allemagne.

Dans les deux cas, la société suisse serait assujettie à l'impôt sur les sociétés en Allemagne, de manière limitée ou illimitée. D'autres obligations fiscales au titre de l'impôt sur les sociétés et de la TVA allemandes pourraient s'ensuivre et des questions de prix de transfert devraient également être clarifiées pour déterminer la base soumise à l’imposition en Allemagne et en Suisse.

Conclusion

Les cadres supérieurs au sens de l'article 15, paragraphe 4, de la CDI entre la Suisse et l'Allemagne sont soumis à un régime fiscal spécial. Quel que soit le lieu où ils exercent physiquement leur activité, ils sont toujours imposables dans le pays où leur employeur a son siège.

En raison de l'évolution constante de la base juridique et de son interprétation et mise en œuvre variables dans la pratique par les autorités fiscales cantonales suisses d'une part et les autorités fiscales allemandes d'autre part, il est conseillé d'examiner les conséquences fiscales et les risques pour l'employé et l'employeur avant de conclure un contrat de travail. Des clarifications proactives peuvent aider à éviter de mauvaises surprises. Nous serions heureux de vous aider à cet égard.