L’objectif de l’imposition dite individuelle est de créer un système fiscal qui serait indépendant du statut marital. Actuellement, les couples mariés font face à une charge fiscale supérieure aux couples vivant sous la forme du concubinage (communément appelé « effet de pénalisation du mariage »). L’imposition individuelle a pour but de s’employer à remédier à cette situation.

Chronologie

Le 30 août 2023, le Conseil fédéral a fixé les lignes directrices de l’introduction de l’imposition individuelle. Le Conseil fédéral préparera un projet de loi fédérale sur l'imposition des personnes physiques qui devra être soumise au Parlement d'ici mars 2024. Ce projet servira de contre-projet à l’initiative populaire « pour une imposition individuelle indépendante de l’état civil (initiative pour des impôts équitables) ».

Imposition actuelle des couples mariés : imposition commune

Conformément à la législation et aux pratiques en vigueur, les revenus des couples mariés sont actuellement accumulés. En raison du système progressif d’imposition du revenu, l'addition de ces revenus entraîne une charge fiscale supplémentaire. Les couples mariés paient donc plus d'impôts que les couples concubins. Diverses mesures ont été tentées jusqu'à présent pour contrer l’effet fiscal pénalisant du mariage.

- Le barème des couples mariés, avec la mise en place d’un taux spécifique ;

- La déduction pour double revenus, permettant une déduction lorsque les deux époux exercent une activité professionnelle.

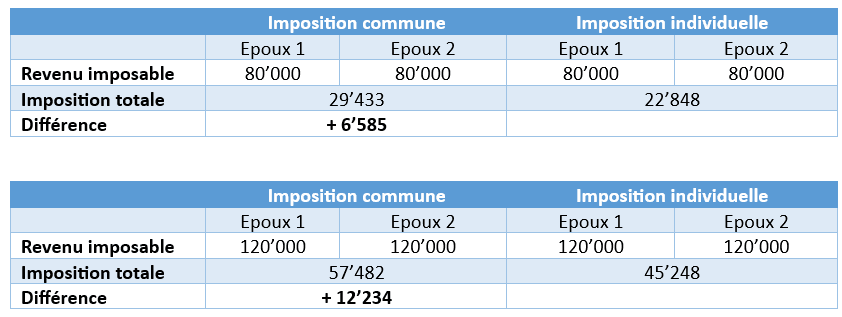

Malgré ces mesures, les inégalités persistent, sanctionnant en particulier plus durement les couples mariés dont les deux revenus sont élevés. Les impacts chiffrés sont illustrés par les exemples de calculs simplifiés ci-dessous.

Ces exemples de calcul s'appliquent aux couples mariés sans enfant, dont les deux époux perçoivent des revenus professionnels et qui résident à Zurich pour l'année 2023 (les conséquences fiscales varient naturellement en fonction de la situation personnelle).

Modèle à double revenu

Le projet : l’imposition individuelle

La mise en œuvre de l'imposition individuelle a pour but d'éliminer le traitement fiscal préférentiel de certaines structures familiales et d'établir un système d'imposition équitable et indépendant du statut marital. En outre, cette approche crée des incitations pour qu’il soit intéressant pour chacun des époux de travailler. Cela a également pour but de permettre d’aider à pallier la pénurie de main-d'œuvre qualifiée et d'augmenter les cotisations de sécurité sociale. En ce sens, l'imposition individuelle n'est pas une simple réforme fiscale, elle est susceptible d'apporter des avantages économiques globaux et de contribuer à l'égalité des conjoints.

L'imposition individuelle doit être mise en œuvre à tous les niveaux (fédéral, cantonal et communal) et inclus les mesures suivantes :

- Déclarations fiscales séparées : le projet envisage que les couples mariés présenteront leur déclaration d'impôt de la même manière que les couples en concubinage et les célibataires. Les revenus ne sont plus additionnés. La répartition des revenus et de la fortune se fera principalement sur la base du droit civil.

- Augmentation des déductions pour enfants : afin d'alléger la charge financière des familles, les déductions pour enfants seront augmentées. Au niveau fédéral, il est prévu de passer de CHF 6’600 à CHF 12’000 par enfant.

- Adaptation des taux d'imposition : les taux d'imposition pour les bas et moyens revenus seront réduits, tandis que ceux pour les très hauts revenus seront légèrement augmentés. Le taux d'imposition devient ainsi plus progressif.

Approche critique

Malgré l’initiative et l'objectif du gouvernement fédéral d'instaurer un système fiscal indépendant du statut marital et des conditions de vie, il est peu probable que l'initiative aboutisse. Les couples ayant une répartition des rôles où une seule personne travaille risquent d'être confrontés à une charge fiscale accrue en raison de l'imposition individuelle. Les célibataires ne seront pas non plus traités sur un pied d'égalité. Alors qu'une déduction spécifique avait été envisagée dans un premier temps pour les célibataires afin de compenser leur coût de la vie plus élevé, il semble que cette mesure ait été annulée par le Conseil fédéral.

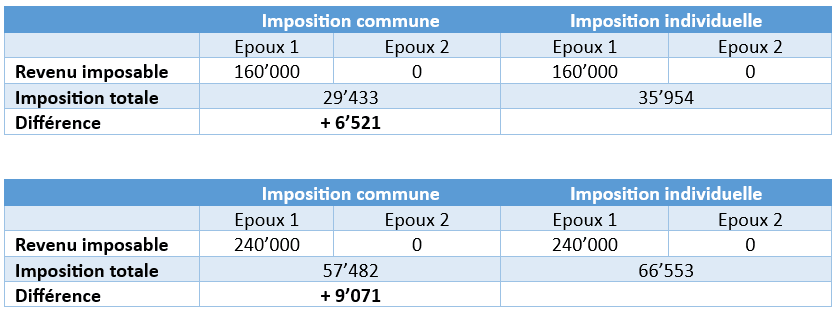

Les exemples de calculs simplifiés ci-dessous montrent la charge supplémentaire qui pèse sur les couples dont un seul travaille.

Les exemples de calcul ci-dessous concernent des couples mariés sans enfant, avec un seul revenu (d'activité) et résidant dans la commune de Zurich pour l'année 2023 (les conséquences fiscales varient en fonction de la situation personnelle).

Modèle à revenu unique

Nos recommandations

Afin de déterminer si l'imposition individuelle est avantageuse ou désavantageuse pour vous, il est recommandé d'effectuer des calculs comparatifs. Nous nous ferons un plaisir d'effectuer ces calculs pour vous permettre de maîtriser de manière chiffrer les tenants et aboutissants de ce projet.