Introduction

La Confédération ne prélève aucun impôt sur les successions ou les donations ; la compétence est exclusivement cantonale. Il existe donc une très forte disparité entre les cantons au niveau de ces impôts. La présente se concentrera uniquement sur la situation applicable en Suisse Romande.

En pratique, la fortune mobilière est imposée sur la base du domicile du défunt/donateur, tandis que les immeubles relèvent du lieu de situation. De ce fait, la présente ne concernera pas les immeubles situés à l’étranger dont le traitement doit faire l’objet d’une analyse selon le droit interne du pays du lieu de situation de l’immeuble. D’autres spécificités peuvent s’appliquer (par exemple actions de sociétés américaines, françaises, anglaises).

Mariés/partenaires enregistrés

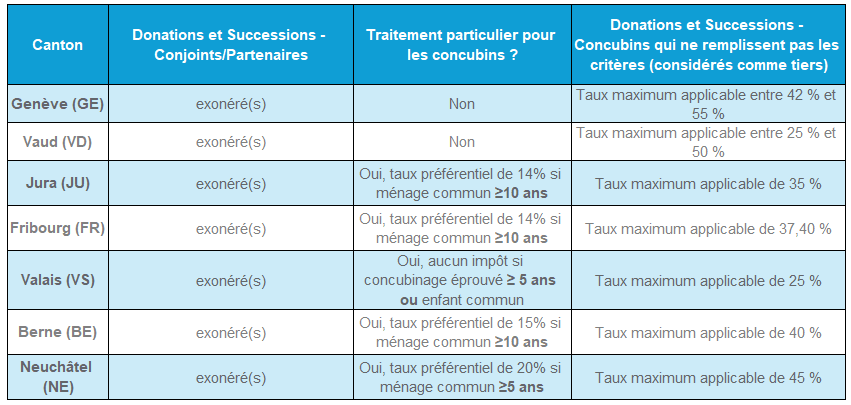

Dans les cantons romands, les transmissions entre époux/partenaires enregistrés (selon le partenariat enregistré Suisse) sont exonérées, tant en matière de succession que de donation. Ce principe est confirmé par la documentation officielle cantonale, et il constitue le point d’ancrage de toute planification successorale pour les couples mariés.

En pratique, les enjeux portent donc moins sur l’impôt que sur la structuration civile (testament, pacte successoral, choix de régime matrimonial) et la coordination intercantonale/internationale lorsque le patrimoine comprend des biens immobiliers situés dans différents cantons/pays.

Concubins

Pour les concubins, la règle générale est la taxation, et ce au barème entre tiers, sans lien de parenté, soit le barème maximum.

Plusieurs cantons aménagent toutefois un statut préférentiel si la durée de vie commune peut être prouvée : Neuchâtel applique un taux réduit de 20 % dès cinq ans de ménage commun ; Fribourg réduit la charge à 14 % après dix ans de vie commune (avec même domicile fiscal et preuve à fournir). Le canton du Jura prévoit un taux de 14 % au-delà de dix ans.

Le Valais fait actuellement figure d’exception en supprimant l’impôt pour les concubins dès le 1er janvier 2025 si la condition de cinq ans ou la présence d’un enfant commun est remplie.

Les exigences probatoires (continuité, domiciliation, pièces justificatives) sont déterminantes ; elles sont précisées par les notices officielles et les textes légaux et il est capital de pouvoir prouver la situation de concubinage aux administrations fiscales compétentes.

Le tableau ci-dessous résume la situation au 01.01.2025 des pratiques cantonales applicables :

Donations au sein du couple

La même logique observée en matière de successions s’applique aux donations. Le seul changement concerne parfois des déductions plus ou moins grande en présence d’une donation.

Implications pratiques et approche recommandée

Pour un couple, la facture fiscale dépend d’abord du statut (mariage/partenariat vs concubinage), ensuite du canton et enfin de la preuve de la vie commune lorsqu’un régime préférentiel est envisageable.

Quatre leviers se dégagent pour les concubins :

- Documenter formellement la vie commune lorsque la loi l’exige (attestations, bail commun, domiciliation continue, charges partagées) ;

- S’assurer que l’objet de la donation/succession n’entraîne pas d’imposition à l’étranger ;

- Calibrer le calendrier des transmissions (dons échelonnés, coordination avec la situation immobilière et la compétence d’imposition) ;

- En dernier recours et en fonction de la volonté des partenaires, déménager dans un autre canton pour bénéficier de l’exonération valaisanne par exemple ou des taux réduits offerts par d’autres juridictions cantonales.

Conclusion

Ces règles consacrent des écarts significatifs entre le traitement des couples mariés/partenaires enregistrés et celui des concubins en Suisse romande. Avec l’exonération valaisanne dès 2025 pour les concubins remplissant les conditions, les régimes préférentiels de Neuchâtel, Fribourg et du Jura soumis à la preuve de la vie commune, et d’autres cantons qui taxent les concubins comme tiers, le statut, la preuve et le canton deviennent des leviers déterminants.

Il est indispensable d’intégrer ces différences à votre stratégie successorale et de donation, en calibrant la documentation, le domicile et le calendrier pour obtenir le traitement le moins pénalisant.

Si vous souhaitez convertir ces règles en chiffres et en étapes opérationnelles pour votre couple, nos experts sont à votre disposition.

Vos Contacts