Resumen del Marco Normativo Vigente y Actualización de Sanciones por Incumplimiento (Ley de Inocencia Fiscal)

La reciente sanción de la Ley 27.799 – Ley de Inocencia Fiscal, vigente desde el 2/1/2026 y reglamentada en febrero de 2026, ha introducido una reconfiguración significativa del régimen sancionatorio tributario en Argentina.

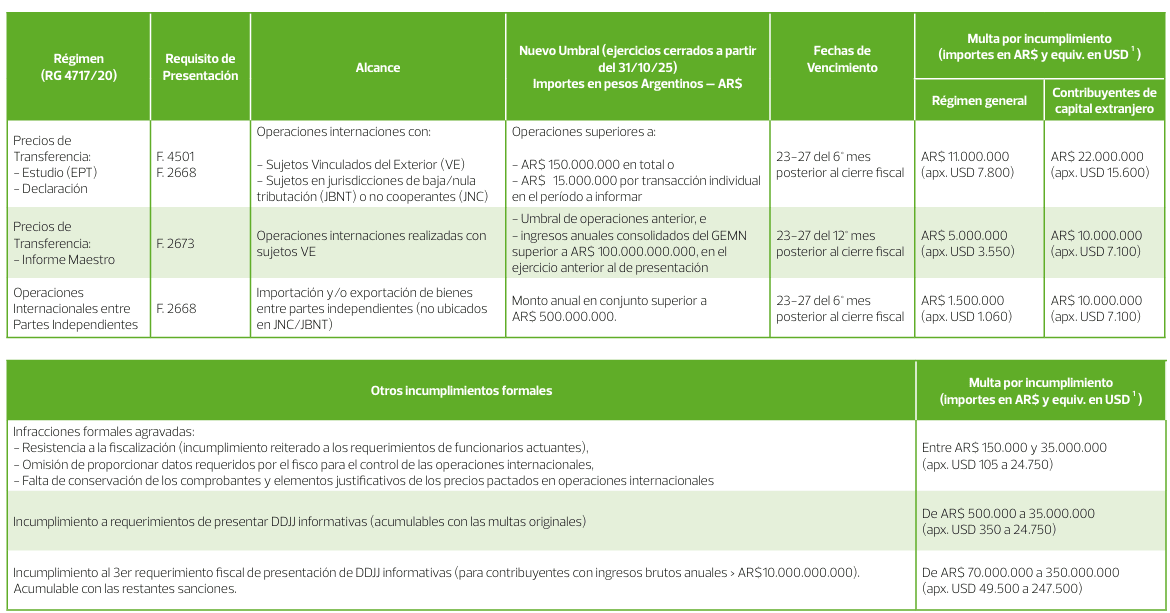

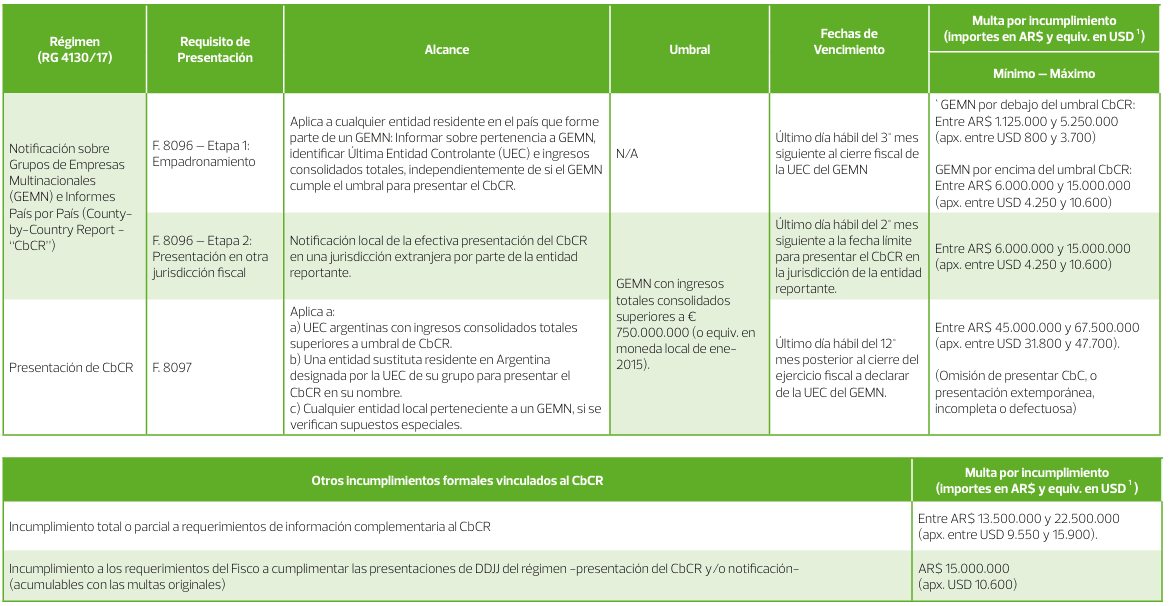

Uno de los ejes centrales de la norma es la actualización integral de los montos sancionatorios previstos en la Ley de Procedimiento Fiscal, con incrementos significativos en multas vinculadas a infracciones formales, omisiones, incumplimientos de regímenes informativos y obligaciones relacionadas con Operaciones Internacionales y Precios de Transferencia.

Ante el inicio del calendario de presentaciones de Precios de Transferencia para los ejercicios cerrados al 31/12/2025, a continuación se presenta un resumen del marco normativo vigente y de las actualizaciones clave en el régimen sancionatorio para las empresas con operaciones internacionales y/o parte de Grupos de Empresas Multinacionales (“GEMN”).

[1] Las referencias en dólares estadounidenses (USD) se basan en el tipo de cambio vendedor del Banco Nación Argentina de feb-2026 (apr. 1405-1415 AR$/1 USD).

[1] Las referencias en dólares estadounidenses (USD) se basan en el tipo de cambio vendedor del Banco Nación Argentina de feb-2026 (apr. 1405-1415 AR$/1 USD).

Mecanismo de Actualización de Montos Sancionatorios

La ley garantiza que los montos no pierdan su poder disuasorio frente a la inflación:

A partir del 1 de enero de 2027, los importes se ajustarán anualmente considerando la variación anual de la Unidad de Valor Adquisitivo (UVA), operada entre enero y diciembre del año calendario inmediato anterior al del ajuste. Los importes actualizados resultarán de aplicación para el año calendario que se inicie a partir de cada actualización. La Agencia de Recaudación y Control Aduanero (ARCA) deberá publicar anualmente los importes actualizados que regirán desde cada inicio de año.

Comentarios finales

En este nuevo contexto, y dada la relevancia de la actualización de los importes de estas multas, resulta clave reforzar una gestión fiscal preventiva, con especial foco en la calidad de la información presentada, el cumplimiento en tiempo y forma de los regímenes informativos y la adecuada documentación de las operaciones.

Asimismo, cambios adicionales podrían esperarse en el futuro a raíz del proyecto de reforma integral al régimen de Precios de Transferencia presentado por la ARCA para consulta pública hacia finales del 2025.

Desde RSM Argentina estamos a su disposición para evaluar el alcance de esta nueva normativa y para asistirlos en su debido cumplimiento.