Les cryptomonnaies sont devenues célèbres ces dernières années pour leur innovation, leur fonction et les gains potentiels qu’elles promettent. Le succès des cryptomonnaies, et en particulier celui de la plus médiatisée de celles-ci, le Bitcoin, a naturellement engendré des questions quant à leur valeur et traitement fiscal. Au moment où nous rédigeons pour vous cet article, le droit fiscal suisse ne connaît pas de réglementation particulière visant la cryptomonnaie, contrairement à certains pays voisins tels que la France. L’imposition de ces actifs numériques dépend dès lors de la législation en vigueur et des pratiques établies par les autorités administratives. Dans cet article, nous vous expliquons en profondeur tout ce que vous devez savoir sur la taxation des cryptomonnaies en Suisse.

Qu’est-ce que la cryptomonnaie ?

Les cryptomonnaies sont des monnaies cryptographiques et virtuelles, générées par un réseau informatique décentralisé et émises de pair à pair. Le plus célèbre de ces réseaux est la blockchain, contrôlé par les mineurs. Les mineurs sont les utilisateurs qui mettent à disposition des ressources informatiques en vue de la sécurisation des transactions. Ils gèrent le système de la blockchain et vérifient que l’utilisateur qui souhaite opérer une transaction possède effectivement la cryptomonnaie. Ce processus, appelé « minage », s’effectue par l’intermédiaire de complexes équations mathématiques et est rétribué par la création de cryptomonnaie émise par le système.

Les différents types de cryptomonnaies

Pour déterminer le traitement fiscal d’une cryptomonnaie, il faut procéder au préalable à sa qualification. L’Administration fédérale des contributions (ci-après AFC), qui se base sur la pratique de la FINMA (Swiss Financial Marketing Supervisory Authority), distingue trois types de cryptomonnaies :

- Les jetons de paiement (native tokens) : ces jetons peuvent être utilisés en tant que moyen de paiement numérique et ne confèrent aucun droit vis-à-vis de l’émetteur. Il s’agit de cryptomonnaies dites « pures », tels que le Bitcoin ou l’Ether. C’est celles dont nous traiterons principalement dans cet article.

- Les jetons d’investissement (asset backed tokens) : ces jetons sont émis dans le cadre d’une levée de fonds (ICO/ITO) par un émetteur et incorporent des droits vis-à-vis de l’émetteur. Ils peuvent représenter des créances obligeant l’émetteur au versement d’intérêts en faveur du détenteur et même constituer des droits sociaux au sens du droit des sociétés.

- Les jetons d’utilité (utility tokens) : ces jetons sont également émis dans le cadre d’une obtention collective de capitaux. A l’inverse des jetons d’investissement, ils n’incorporent aucun droit de participation ou de paiement envers l’émetteur. Ils ne donnent qu’un droit à utiliser un service numérique disponible sur une infrastructure basée sur la blockchain.

L’imposition des jetons de paiement

En Suisse, les avoirs et certains gains en capitaux de cryptomonnaies doivent être annoncés dans la déclaration d’impôt. Afin de les déclarer correctement, il faut être attentif aussi bien à la valeur déclarée qu’à leur provenance. En effet, leur traitement sera différent si elles proviennent de la fortune privée ou commerciale du contribuable.

L’impôt sur le revenu

Tout d’abord, le gain en capital provenant d’un bien de la fortune privée est exonéré de l’impôt sur le revenu. Cette caractéristique est applicable aussi au gain en capital sur la cryptomonnaie. La plus-value réalisée à la suite de l’aliénation de la cryptomonnaie n’est donc pas imposable. A l’inverse, les pertes issues de la réalisation d’avoirs en cryptomonnaie ne sont pas déductibles.

Il existe toutefois des situations où la cryptomonnaie n’est pas considérée comme faisant partie de la fortune privée. En effet, la cryptomonnaie est considérée comme appartenant à la fortune commerciale lorsque celle-ci dérive d’une activité lucrative indépendante. C’est notamment le cas lorsque cette monnaie virtuelle fait partie d’un commerce régulier. Comment déterminer si sa cryptomonnaie est considérée comme faisant l’objet d’un commerce régulier ? Il existe plusieurs critères, dont les principaux sont les suivants :

- Le financement étranger ;

- L’aliénation de cryptomonnaie à la suite d’une détention inférieure à 6 mois ;

- Un volume total de transactions par année civile supérieur au quintuple du montant des avoirs au début de la période fiscale ;

- La nécessité de réaliser des gains en capital provenant des opérations sur cryptomonnaie en vue de remplacer des revenus manquants.

Nous vous rendons attentifs sur le fait que seul un examen de l’ensemble des circonstances permet de déterminer si l’activité doit être assimilée à celle d’un commerçant professionnel.

De plus, il existe des différences de traitement pour chaque Canton. En effet, les Cantons apprécient librement si les opérations en cryptomonnaie d’un individu sont assimilables ou non à une activité lucrative indépendante. Compte tenu du large pouvoir d’appréciation à disposition des autorités, il est recommandé de requérir l’avis préalable d’un spécialiste lorsque des opérations importantes sont envisagées.

Cette considération est importante, car elle peut avoir un réel impact sur vos actifs ! Si on se tourne du côté des désavantages de la qualification de fortune commerciale, ils se portent principalement sur les impôts et l’AVS. Si l’activité en cryptomonnaie est considérée comme commerciale, alors chaque gain est considéré comme revenu imposable. Les gains ne peuvent donc plus être exonérés, comme en cas d’appartenance à la fortune privée. De plus, les cryptomonnaies étant considérées comme des titres virtuels, une activité jugée comme commerciale sur des titres (physiques) risque d’inclure par définition l’activité sur de la cryptomonnaie, et inversement. D’autre part, étant donné que les cotisations à l’AVS sont calculées sur la base du revenu effectif provenant de la fortune commerciale, celles-ci vont également être prélevées sur les gains réalisés en cryptomonnaies. Ceci implique une augmentation de la charge commerciale. Et côté avantage ? Les détenteurs de cryptomonnaies en fortune commerciale peuvent déduire les pertes réalisées, ainsi que tout ajustement de valeur à la baisse !

Pour les mineurs, la principale question est de savoir si le minage est exercé au titre d’une activité lucrative indépendante. Dans l’affirmative, les cryptomonnaies reçues constituent un revenu d’activité indépendante imposable. Etant attribuées à la fortune commerciale, les gains en capitaux tirés de leur réalisation seront également imposables.

Il est intéressant de souligner que la qualification du minage fait l’objet d’opinions différentes en Suisse. À titre d’exemple, les Cantons de Berne et Zurich ont déterminé que l’activité de mineur est toujours considérée comme une activité lucrative indépendante, alors que l’AFC, et notamment les Cantons de Zoug et de Lucerne, examinent de manière plus stricte la nature de l’activité au cas par cas avant de se déterminer.

Dans le cadre d’une activité lucrative indépendante ou du commerce de cryptomonnaies, le revenu imposable est d’une part la cryptomonnaie provenant du mining et d’autre part le gain en capital réalisé dans la fortune commerciale, c’est-à-dire la plus-value réalisée à la vente ou à l’achat par suite d’une vente à découvert de la cryptomonnaie.

L’impôt sur la fortune

Au regard du droit fiscal suisse, les cryptomonnaies sont des choses évaluables et négociables. Elles sont donc des valeurs patrimoniales soumises à l’impôt sur la fortune. Les taux d’imposition varient donc d’un canton à l’autre.

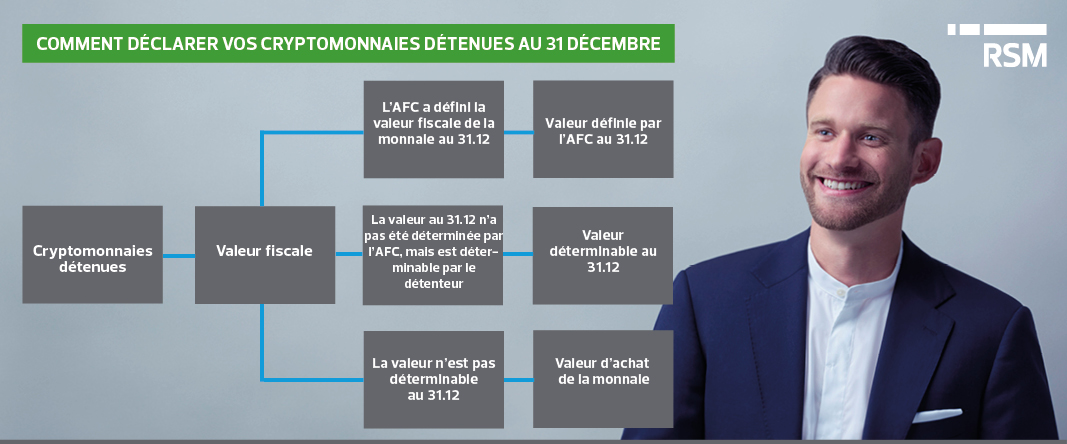

L’Administration fédérale des contributions définit la valeur fiscale des cryptomonnaies les plus courantes au 31 décembre de chaque année. C’est le cas notamment pour le Bitcoin, le Bitcoin Cash, l’Ether, le Litecoin et le Ripple. Les contribuables sont ainsi tenus de se référer à cette valeur fiscale afin de déclarer leurs avoirs virtuels. Si l’AFC ne prévoit pas de valeur pour une cryptomonnaie, le détenteur est tenu de déclarer la valeur au 31 décembre, en indiquant la valeur définie par la plateforme sur laquelle les avoirs sont détenus. Si la plateforme ne permet pas de déterminer la valeur de la monnaie virtuelle, le contribuable est tenu de déclarer la valeur d’achat.

Le schéma ci-dessous synthétise comment déclarer les cryptomonnaies détenues au 31 décembre de chaque année :

La valeur déterminante pour l’impôt sur la fortune commerciale est déterminée de la même manière que celle de la fortune privée, c’est-à-dire selon la valeur fiscale de la monnaie au 31 décembre de l’année.

L’imposition des jetons d’investissement

Le traitement fiscal des jetons d’investissement dépend de la relation de droit civil qui existe entre l’investisseur et l’émetteur.

Ainsi, le détenteur qui perçoit des intérêts en échange de son investissement devra s’acquitter de l’impôt sur le revenu, de la même façon que le contribuable qui possède des obligations donnant droit à intérêts. Dans la même lignée, le paiement d’une prestation calculée sur une part du bénéfice de l’émetteur au détenteur de jeton est considéré comme un rendement de fortune imposable.

L’imposition des gains en capital lors de transactions portant sur des jetons d’investissement suit le même régime que celui des jetons de paiement décrit auparavant.

Pour l’impôt sur la fortune, ce sont également les règles qui valent pour les jetons de paiement qui s’appliquent.

L’imposition des jetons d’utilité

Le traitement fiscal des jetons d’utilité dépend également de la relation de droit civil qui existe entre l’investisseur et l’émetteur.

Dans la mesure où ces jetons ne donnent que le droit d’accéder à un service et qu’aucun paiement en faveur du détenteur intervient, il n’existe aucun rendement soumis à l’impôt sur le revenu.

Au niveau de l’imposition des gains en capital et de l’impôt sur la fortune, les règles présentées pour les jetons de paiement s’appliquent aussi aux jetons d’utilité.

Les dénonciations spontanées

Pourquoi est-il important de bien déclarer ses cryptomonnaies ? Parce que le contribuable qui ne déclare pas ses avoirs s’expose à l’ouverture d’une procédure en rappel d’impôt et, parallèlement, à l’ouverture d’une procédure pour soustraction d’impôt. Cas échéant, cette dernière peut déboucher sur une amende allant du tiers au triple du montant de l’impôt soustrait !

Sachez qu’il est toutefois possible d’échapper à l’amende en déclarant ses cryptomonnaies par le biais de la dénonciation spontanée. Attention, cette possibilité n’est offerte qu’une seule fois et ne permet pas d’échapper au paiement de l’impôt, ni des intérêts de retard. Pour être valable, le fisc ne doit pas avoir connaissance de la soustraction. De son côté, le contribuable doit collaborer sans réserve avec les autorités pour établir le montant de l’impôt et il devra s’acquitter du rappel d’impôt dû.

Si vous êtes amenés à devoir réaliser de telles démarches, nous nous tenons bien évidemment à votre disposition pour vous conseiller.

Les projets de taxation

Au vu de l’évolution rapide de la technologie de la blockchain et des nouveaux défis posés par les cryptomonnaies, le Département fédéral des finances (ci-après, DFF) s’est penché sur l’opportunité d’une modification du droit fiscal suisse. Cela a débouché en juin 2020 sur un rapport concernant un éventuel besoin d'adaptation du droit fiscal aux développements de la technologie des registres électroniques distribués.

Le DFF s’est en particulier penché sur la nécessité d’agir au niveau de l’impôt sur le revenu et la fortune, de la TVA, de l’impôt anticipé et des droits de timbre. Il ressort de ce rapport que la situation réglementaire en Suisse est jugée satisfaisante. D’une part, le cadre légal actuel, secondé par la pratique des autorités, permet de tenir compte des états de fait soumis dans la majorité des cas. D’autre part, le statu quo permet de garantir l’attractivité de la Suisse en tant que pôle propice à l’innovation et à l’investissement en matière de cryptomonnaies.

Sur la scène internationale, des initiatives similaires ont été menées. Ainsi, l’OCDE a préparé un rapport sur la fiscalité des monnaies virtuelles en octobre 2020 et a présenté un panorama des traitements fiscaux par pays. Cependant, ce document n’a débouché que sur des considérations générales non contraignantes, que les décideurs publics peuvent prendre en compte pour l’imposition des cryptomonnaies.

Bien qu’il n’existe pas de projets d’adaptation en cours du droit fiscal suisse, une démarche proactive reste de mise. Ce n’est qu’en surveillant de près l’évolution technologique qu’il sera possible d’anticiper les problématiques fiscales qui se poseront à l’avenir, tant pour les particuliers que pour les professionnels.

Nous espérons que cet article vous aura permis de mieux cerner les enjeux fiscaux des cryptomonnaies en Suisse. Pour rester au courant des dernières mises à jour fiscales, notamment liées à ces actifs, n’hésitez pas à nous suivre sur LinkedIn et à consulter régulièrement notre Newsroom.