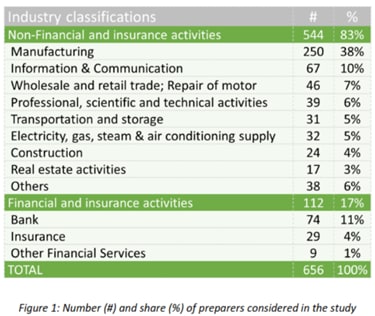

Fin juillet 2025, l'EFRAG a publié son rapport « State of Play », qui analyse les pratiques de reporting en matière de développement durable des entités cotées ayant appliqué les normes ESRS pour la première fois au cours de l'exercice 2024.

L'analyse a été réalisée par l'EFRAG sur 656 rapports de développement durable, mettant en évidence les principales observations sur les normes transversales et thématiques dans les secteurs suivants :

1.Observations sur les standards génériques

1.1 Informations générales sur le reporting

1.2 Sujets matériels et Double Matérialité

Environ 10% des entreprises ayant rapporté ont considéré les 10 normes thématiques comme matérielles et environ 25% ont considéré au maximum 4 sujets comme étant matériels.

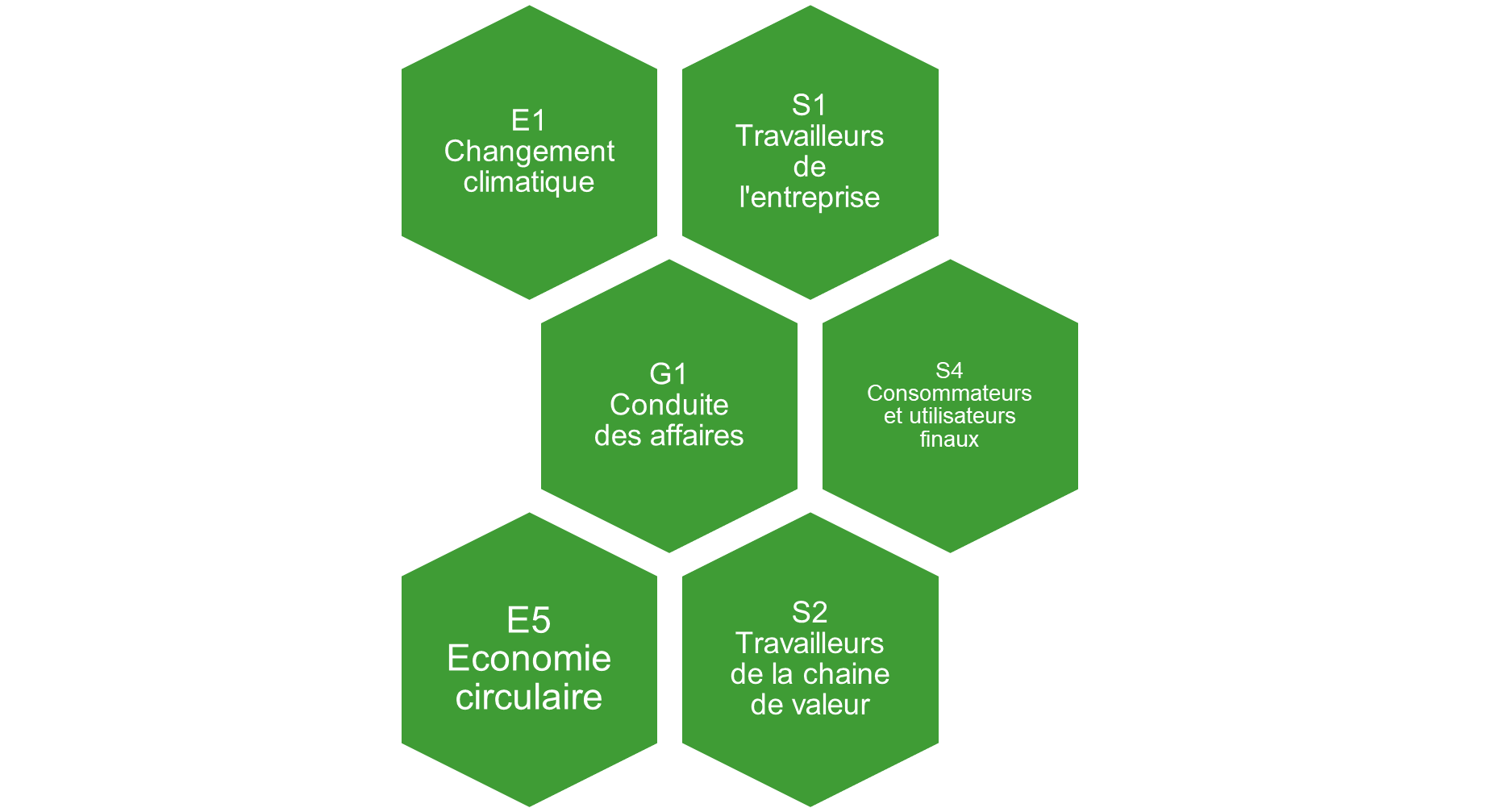

Les 6 normes thématiques suivantes sont les plus fréquemment considérées comme matérielles par une majorité d’entreprises ayant rapporté :

Au sein de leurs parties prenantes, les entreprises consultent le plus fréquemment leurs partenaires directs au sein de leur activité tels que les employés, clients, fournisseurs et investisseurs tandis que les parties prenantes au sens plus large tels que les communautés, syndicats et représentants du monde académique sont moins souvent consultés.

Les impacts, risques et opportunités (IROs) sont le plus souvent identifiés dans la chaine de valeur en amont et dans les opérations propres pour les sociétés non financières, et dans l’aval de la chaine de valeur pour les entités financières.

2.Observations concernant les standards thématiques

Une majorité d’entreprises ayant rapporté affirment disposer d’un plan de transition pour l’atténuation du changement climatique mais il y a peu de standardisation de l’information publiée. Tandis qu’une majorité de plans de transitions sont compatibles avec les objectifs de l’accord de Paris, seuls environ 40% étendent cet objectif aux émissions de scope 3.

Seuls environ 30% des entreprises rapportent sur des indicateurs portant sur la biodiversité et seuls quelques points de données sont inclus dans les rapports.

Environ un tiers des entreprises rapportent sur les incidents sévères en matière de droits humains pour les travailleurs de la chaine de valeur mais seulement environ 10% de ces entreprises ont rapporté un ou plusieurs incidents. Dans les opérations propres, une majorité d’entreprises rapportent une absence d’incidents identifiés.

Ces constats préliminaires indiquent que même si le cadre des ESRS a été déjà été adopté de manière relativement structurée, des différentes significatives sont constatées dans la qualité, la granularité et les méthodologies appliquées pour rapporter. Cela pose des défis en matière de comparabilité et de fiabilité des informations divulguées, mais offre également une importante opportunité d'apprentissage alors que les entreprises s'efforcent d'affiner et de renforcer leurs pratiques en matière de reporting dans les années à venir.

Si vous souhaitez de l’assistance pour commencer à préparer un rapport de durabilité qui se focalise sur les sujets pertinents de votre activité, n’hésitez pas à conte

Si vous souhaitez obtenir des conseils sur la manière de commencer à préparer un rapport de développement durable axé sur les thèmes les plus pertinents, contactez l'un de nos experts.