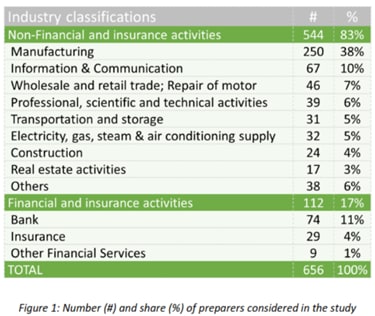

Eind juli 2025 bracht EFRAG zijn rapport “State of Play” uit, met een analyse van de duurzaamheidsverslaggeving door beursgenoteerde ondernemingen die de ESRS-normen voor het eerst hebben toegepast voor boekjaar 2024.

De analyse is gebaseerd op 656 duurzaamheidsrapporten en benadrukt enkele belangrijke bevindingen rond zowel de overkoepelende normen als de thematische normen, verspreid over de verschillende sectoren :

1.Observaties bij de overkoepelende normen

1.1. Algemene informatie over het verslag

1.2. Materiële thema’s en dubbele materialiteitsbeoordeling

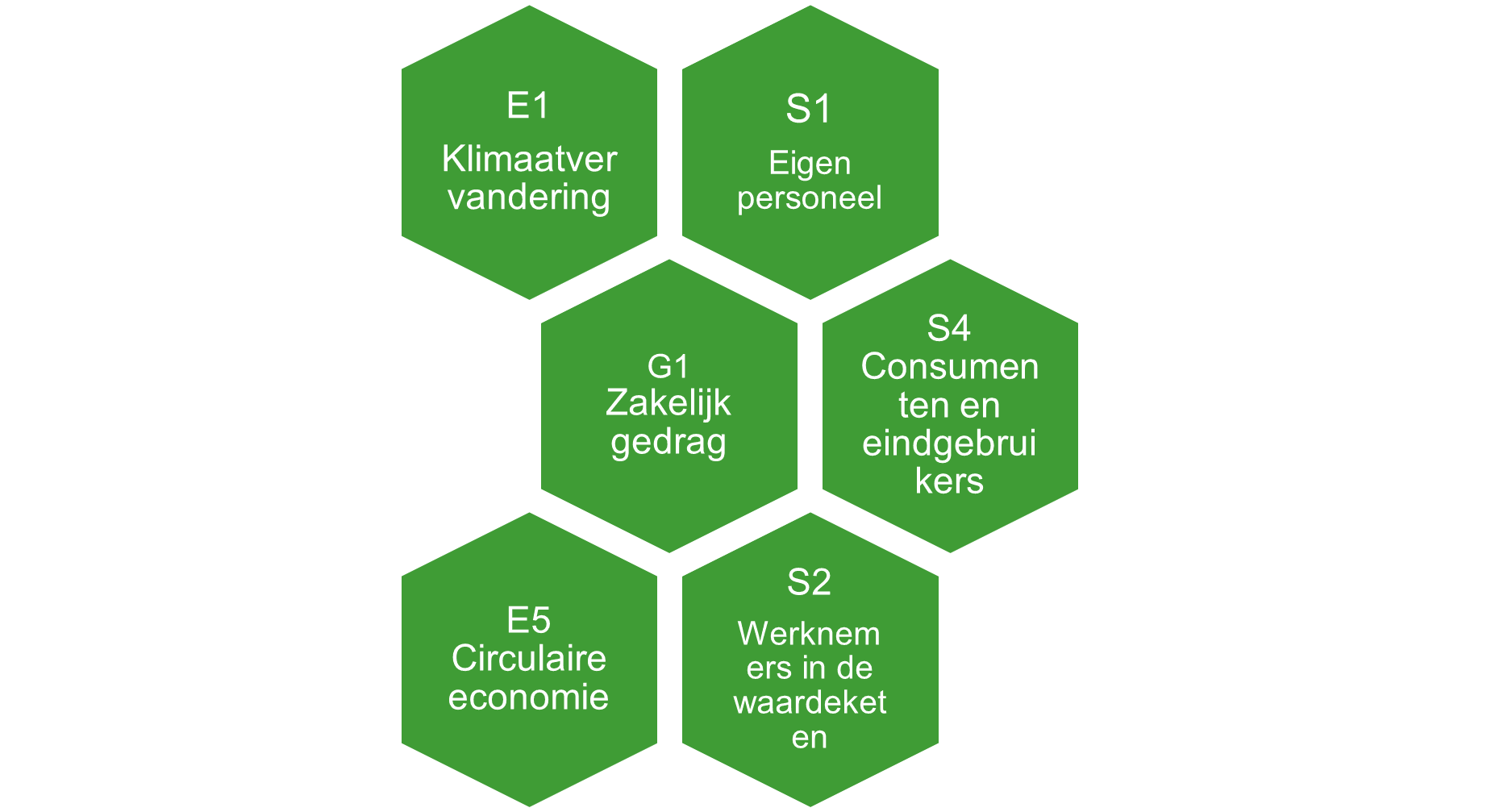

Ongeveer 10 % van de ondernemingen beschouwde de 10 thematische normen als materieel, terwijl ongeveer 25 % er maximaal vier als materieel identificeerde.

De zes thematische normen die het vaakst als materieel werden beoordeeld door een meerderheid van de ondernemingen zijn de volgende:

Ondernemingen raadplegen meestal stakeholders die nauw verbonden zijn met hun economische activiteiten (werknemers, klanten, leveranciers, investeerders) terwijl maatschappelijke stakeholders (lokale gemeenschappen, vakbonden, academische wereld, ngo’s, …) minder vaak betrokken worden.

De impacten, risico’s en kansen (“IRO’s”) worden vooral geïdentificeerd in de toeleveringsketen stroomopwaarts en de eigen activiteiten voor niet-financiële ondernemingen en in de toeleveringsketen stroomafwaarts voor financiële instellingen.

2.Observaties bij de belangrijkste thematische normen

Een meerderheid van de ondernemingen stelt een transitieplan voor klimaatmitigatie te hebben, maar de verstrekte informatie is vaak nog weinig consistent en onvoldoende gestandaardiseerd. Hoewel de meeste plannen in lijn zijn met de doelstellingen van het Akkoord van Parijs, neemt slechts ongeveer 40 % de Scope 3-emissies op.

Slechts 30 % van de ondernemingen rapporteert over indicatoren inzake biodiversiteit, met doorgaans een beperkt aantal datapoints.

Ongeveer één derde van de ondernemingen rapporteert over ernstige mensenrechtenschendingen met betrekking tot werknemers in hun waardeketen. Slechts 10 % van hen meldde één of meerdere incidenten. Voor hun eigen activiteiten gaf de meerderheid van de ondernemingen aan dat geen incidenten werden vastgesteld.

Deze eerste bevindingen tonen aan dat, hoewel het ESRS-kader al op een vrij gestructureerde manier wordt toegepast, er nog steeds aanzienlijke verschillen bestaan in de kwaliteit, gedetailleerdheid en methodologie van de rapportering. Dit vormt een uitdaging voor de vergelijkbaarheid en betrouwbaarheid van de informatie, maar biedt tegelijk een leeropportuniteit voor ondernemingen die hun verslaggeving in de komende jaren verder moeten verfijnen.

Wilt u begeleiding bij de voorbereiding van uw duurzaamheidsrapport, met focus op de meest relevante thema’s voor uw organisatie? Neem dan gerust contact op met een van onze experts.