Βοηθώντας τους μισθωτές στη κατανόηση του προτύπου

Το ΔΠΧΠ 16 τίθεται σε ισχύ για χρήσεις που αρχίζουν την ή μετά την 1η Ιανουαρίου 2019. Οι συμβάσεις μίσθωσης που αντιμετωπίζονται ως λειτουργικές μισθώσεις στις οικονομικές τους καταστάσεις (δηλαδή η επιχείρηση πληρώνει ενοίκιο) θα επηρεαστούν από τις επικείμενες αλλαγές. Αυτός ο οδηγός θα σας οδηγήσει βήμα προς βήμα μέσα από τις λογιστικές διατάξεις μίσθωσης που θα ισχύουν στις τρέχουσες λειτουργικές συμβάσεις μίσθωσης από τη στιγμή που το ΔΠΧΠ 16 εγκριθεί για πρώτη φορά, μαζί με τις νέες γνωστοποιήσεις που θα πρέπει να γίνουν. Αυτός ο οδηγός επικεντρώνεται αποκλειστικά και μόνο στις αλλαγές που θα επηρεάσουν τους μισθωτές, καθώς οι αλλαγές που προκύπτουν από το ΔΠΧΠ 16 για τους εκμισθωτές είναι ήσσονος σημασίας. Εάν είστε μισθωτής, μπορεί να θέλετε να ζητήσετε συμβουλές σχετικά με τις πρόσθετες πληροφορίες που θα πρέπει να γνωστοποιούνται στις οικονομικές καταστάσεις του εκμισθωτή.

Γιατί η αλλαγή;

Το Συμβούλιο των Διεθνών Λογιστικών Προτύπων («ΣΔΛΠ») πιστεύει ότι η μίσθωση περιουσιακών στοιχείων είναι υψηλής σημασίας για πολλές οντότητες. Οι μισθώσεις μπορούν να χρησιμοποιηθούν για την πρόσβαση σε περιουσιακά στοιχεία χωρίς να χρειάζεται εκ των προτέρων σημαντικό κόστος, και η χρήση των εν λόγω περιουσιακών στοιχείων συμπεριλαμβάνονται στο ενεργητικό της οντότητας. Χωρίς την αναγνώριση αυτών των μισθωμένων περιουσιακών στοιχείων στις οικονομικές καταστάσεις (μαζί με το αντίστοιχο στοιχείο παθητικού), οι χρήστες δεν μπορούν να αναγνωρίσουν όλα τα περιουσιακά στοιχεία που μπορεί να επωφελούν την οντότητα, ούτε να συγκρίνουν εύκολα την οικονομική τους θέση σε οντότητες που έχουν επιλέξει να αγοράσουν το περιουσιακό στοιχείο, είτε να ξεκινήσουν εναλλακτικές χρηματοδοτικές ρυθμίσεις.

Ποιες είναι οι κύριες αλλαγές;

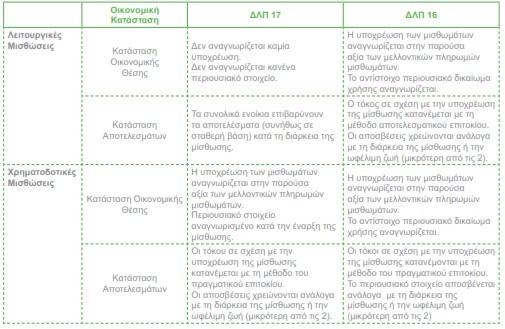

Το ΔΛΠ 17 «μισθώσεις», ο προκάτοχος του ΔΠΧΠ 16, απαιτεί οι οντότητες να ταξινομούν τις συμβάσεις τους είτε ως λειτουργικές μισθώσεις ή χρηματοδοτικές μισθώσεις, βάσει του βαθμού στον οποίο οι κίνδυνοι και οι ανταμοιβές συνδέονται με την κυριότητα του μισθωμένου περιουσιακού στοιχείου, επιβαρύνουν ή τον εκμισθωτή ή τον μισθωτή.

Ωστόσο, το ΔΠΧΠ 16 καταργεί τις ταξινομήσεις μίσθωσης «λειτουργίας» και «της χρηματοδότησης» και τις αντικαθιστά με την έννοια «δικαίωμα χρήσης» των περιουσιακών στοιχείων και συναφών χρηματοοικονομικών υποχρεώσεων. Με απλά λόγια, η αλλαγή αυτή οδηγεί στην αναγνώριση μιας υποχρέωσης μίσθωσης στον ισολογισμό για λειτουργικές μισθώσεις (η οποία αντανακλά την παρούσα αξία των μελλοντικών πληρωμών ενοικίασης) και ένα αντίστοιχο στοιχείο του ενεργητικού που αναφέρεται στο πρότυπο ως πάγιο δικαίωμα χρήσης.

Πώς θα επηρεάσουν οι αλλαγές τη χρηματοοικονομική θέση και απόδοση;

Σε εταιρείες με μισθώσεις στις οποίες ταξινομούνται ως λειτουργικές μισθώσεις σύμφωνα με το ΔΛΠ 17, μπορεί να υπάρξει σημαντική επίδραση στην κατάσταση οικονομικής θέσης, καθώς αυτά τα περιουσιακά στοιχεία και οι αντίστοιχες υποχρεώσεις θα πρέπει να αναγνωριστούν. Αυτό θα έχει αντίκτυπο στα σημερινά επίπεδα μόχλευσης και ενδεχομένως σε διασφαλίσεις που παρέχονται στους δανειστές και άλλους. Είναι σημαντικό να καθορίζετε η επίπτωση αρκετά νωρίς για να μπορούν να διαχειριστούν οι προσδοκίες των ενδιαφερόμενων μερών.

Θα υπάρξει επίσης αντίκτυπο στα αποτελέσματα. Στην υιοθέτηση του ΔΠΧΠ 16, τα κέρδη προ φόρου είναι πιθανόν να αυξηθούν επειδή τα έξοδα μίσθωσης (δηλαδή το μίσθωμα) σύμφωνα με το ΔΛΠ 17 για λειτουργικές μισθώσεις θα αφαιρεθούν και αντικατασταθούν με πρόσθετες αποσβέσεις και έξοδα χρηματοδότησης. Επίσης, το οικονομικό προφίλ της επιχείρησης θα αλλάξει καθώς περισσότερα έξοδα είναι αναγνωρισμένα σε προγενέστερες περιόδους και λιγότερο σε μεταγενέστερες περιόδους, σε σύγκριση με το σταθερό ποσό το οποίο συνήθως αναγνωριζόταν σύμφωνα με το ΔΛΠ 17.

Λογιστική Αντιμετώπιση για Μισθωτές

Περίπτωση Μελέτης Μέρος 1 - Μέτρηση της Μίσθωσης και το Δικαίωμα Χρήσης του Περιουσιακού Στοιχείου

Μισθωτής Α υπογράφει μια 5 έτη μίσθωση για ένα κτίριο. Για την μίσθωση, ο μισθωτής Α επιβαρύνεται με αρχικό κόστος € 30.000. Τα € 20.000 αφορούν τη πληρωμή στον πρώην ενοικιαστή που είχε το ακίνητο και τα υπόλοιπα € 10.000 καταβάλλονται στον κτηματομεσίτη για την τακτοποίηση της μίσθωσης. Η σύμβαση αφορά τη διάρκεια μίσθωσης για τουλάχιστον 5 έτη με την επιλογή αύξησης της διάρκειας μίσθωσης για ακόμα 5 χρόνια.

Το πρόγραμμα πληρωμής έχει ως εξής:

Πρώτα 5 χρόνια - € 50.000 ετησίως εκ των προτέρων

Προαιρετικά 5 έτη - € 55.000 ετησίως εκ των προτέρων

Στην πράξη, οι πληρωμές αυτές είναι πιθανό να πραγματοποιούνται σε τριμηνιαία βάση προκαταβολικά. Ωστόσο, για τους σκοπούς αυτής της υπόθεσης, οι πληρωμές θα πρέπει να καταβάλλονται ετησίως για την απλότητα της απεικόνισης.

Κατά την ημερομηνία έναρξης, ο μισθωτής Α καταλήγει στο συμπέρασμα ότι δεν είναι εύλογο να ασκήσει τη δυνατότητα παράτασης της μίσθωσης και, ως εκ τούτου, καθορίζει ότι η διάρκεια της μίσθωσης είναι για 5 χρόνια.

Το τεκμαρτό επιτόκιο δεν μπορεί εύκολα να προσδιοριστεί, ωστόσο, το προεξοφλητικό επιτόκιο του μισθωτή είναι 5 % ετησίως, που αντανακλά το σταθερό επιτόκιο που θα πληρώσει ο μισθωτής A, εάν θα πρέπει να δανειστεί ποσό ίσο με την αξία του δικαιώματος χρήσης του περιουσιακού στοιχείου, με το ίδιο νόμισμα, για περίοδο 5 ετών, και με παρόμοιες εξασφαλίσεις.

Κατά την ημερομηνία έναρξης, ο μισθωτής A θα λάβει € 5.000 από τον εκμισθωτή ως εγγύηση.

Το αρχικό κόστος των € 30.000 προστίθεται στο κόστος του δικαιώματος της χρήσης του περιουσιακού στοιχείου καθώς θεωρούνταιέξοδα που επιβαρύνουν την μίσθωση (αναγκαία για την πραγματοποίηση της μίσθωσης).

Βήμα 1

Προσδιορίζουμε την μίσθωση στην ημερομηνία έναρξης προσδιορίζοντας την παρούσα αξία των ελάχιστων μελλοντικών πληρωμών του μισθώματος, προεξοφλημένες με επιτόκιο 5%.

Βήμα 2

Καθορίζουμε την αξία χρήσης δικαιώματος του περιουσιακού στοιχείού κατά την ημερομηνία έναρξης.

Υποχρέωση Χρηματοδοτικής Μίσθωσης €177.300

Πρώτη πληρωμή μισθώματος €50.000

Αρχικά άμεσα έξοδα €30.000

Ποσό εγγύησης €(5.000)

Δικαίωμα χρήσης του περιουσιακού στοιχείου € 252.300

Ο μισθωτής αναγνωρίζει στοιχεία ενεργητικού και παθητικού σε σχέση με τη μίσθωση ως εξής:

Πότε και τι πρέπει να ανανωριστεί κατά τα επόμενα έτη;

Δικαίωμα Χρήσης των Περιουσιακών Στοιχείων

Υποχρέωση Χρηματοδοτικής Μίσθωσης

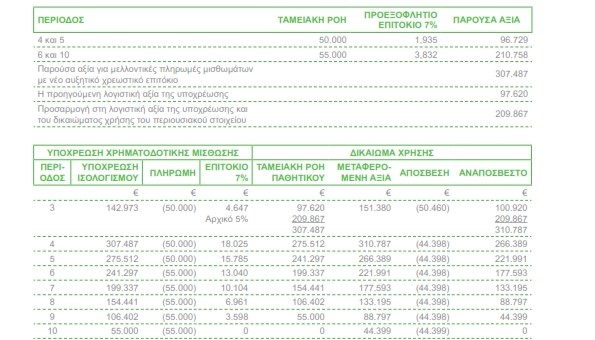

Μελέτη Περίπτωσης - Μέθοδος Μετρήσεων και η Λογιστική Μεταβολή του Μισθώματος

Στο τέλος του 3ου έτους, ο μισθωτής Α εξετάζει εάν πρέπει να επεκτείνει την υφιστάμενη μίσθωση ή να μετακομίσει σε νέες εγκαταστάσεις. Η περιοχή γύρω από την ιδιοκτησία έχει γίνει πολύ μοντέρνα τα τελευταία δύο χρόνια και αυτό αντικατοπτρίζεται στις τιμές ενοικίασης παρόμοιων ακινήτων στην περιοχή. Για τη διαχείριση των γενικών εξόδων, ο μισθωτής Α πρέπει να επιλέξει αν θα μείνει στην τρέχουσα τοποθεσία και θα επωφεληθεί από τις μειωμένες ενοικιάσεις σε σύγκριση με άλλες ενοικιάσεις στην αγορά ή να μετακομίσει σε άλλες εγκαταστάσεις.. Για επιχειρηματικούς σκοπούς, ο μισθωτής Α πιστεύει ότι είναι προς όφελος του να παραμείνει στην ίδια τοποθεσία και στο τέλος του 3ου έτους καταλήγει στο συμπέρασμα ότι είναι βέβαιο ότι θα ασκηθεί η δυνατότητα παράτασης της μίσθωσης για άλλα 5 χρόνια. Το επιτόκιο δανεισμού του μισθωτή Α στο τέλος του 3ου έτους είναι 7%, το οποίο αντανακλά το σταθερό επιτόκιο που θα δανείσει μια τράπεζα για παρόμοιο ποσό σε ίδιο νόμισμα για περίοδο 7 ετών και με την αντίστοιχη εξασφάλιση.

Η υποχρέωση μίσθωσης και το περιουσιακό στοιχείο της χρήσης από την περίοδο 1 έως 3 έχει ως εξής:

Η υποχρέωση της μίσθωσης επανεκτιμάται υπολογίζοντας την παρούσα αξία των μελλοντικών πληρωμών μίσθωσης με το νέο προεξοφλητικό επιτόκιο 7%. Η προηγούμενη λογιστική αξία της υποχρέωσης αυξάνεται στο αναπροσαρμοσμένο ποσό, με αντίστοιχη προσαρμογή του περιουσιακού στοιχείου του δικαιώματος χρήσης, ώστε να αντανακλά το κόστος του πρόσθετου δικαιώματος χρήσης, ως εξής: