Op 17 mei 2022 heeft Hof Arnhem-Leeuwarden uitspraak gedaan in twee interessante zaken inzake BTW. Centraal daarin staat het concept ‘algemeenheid van goederen’ in de BTW-wetgeving, specifiek in relatie tot de levering van kortstondig verhuurd vastgoed. Op grond van eerdere jurisprudentie werd in de praktijk vaak aangenomen dat het oogmerk of de bedoeling van de leverancier cruciaal is om vast te stellen of de levering van verhuurd vastgoed kwalificeert als de overdracht van een algemeenheid van goederen. De uitspraak van 17 mei 2022 brengt daar mogelijk verandering in.

Algemeenheid van goederen

De overdracht van een algemeenheid van goederen is een communautair begrip dat daarmee in de gehele EU autonoom en op eenvormige wijze uitgelegd moet worden. Van de overdracht van een algemeenheid van goederen is, in lijn met jurisprudentie van het Hof van Justitie van de EU, sprake wanneer het gaat om:

1. de overdracht van een handelszaak of autonoom bedrijfsonderdeel;

2. met lichamelijke en eventueel ook onlichamelijke zaken;

3. welke tezamen een onderneming of gedeelte van een onderneming vormen;

4. waarmee een autonome economische activiteit kan worden uitgeoefend; en

5. de verkrijger de bedoeling heeft om het geheel of het deel van de algemeenheid te exploiteren.

Wanneer een overdracht op grond van het voorgaande kwalificeert als algemeenheid van goederen, vindt deze buiten de reikwijdte van btw plaats en dient er geen btw in rekening te worden gebracht.

Hof Arnhem-Leeuwarden 17 mei 2022: intenties projectontwikkelaar vormen géén criterium

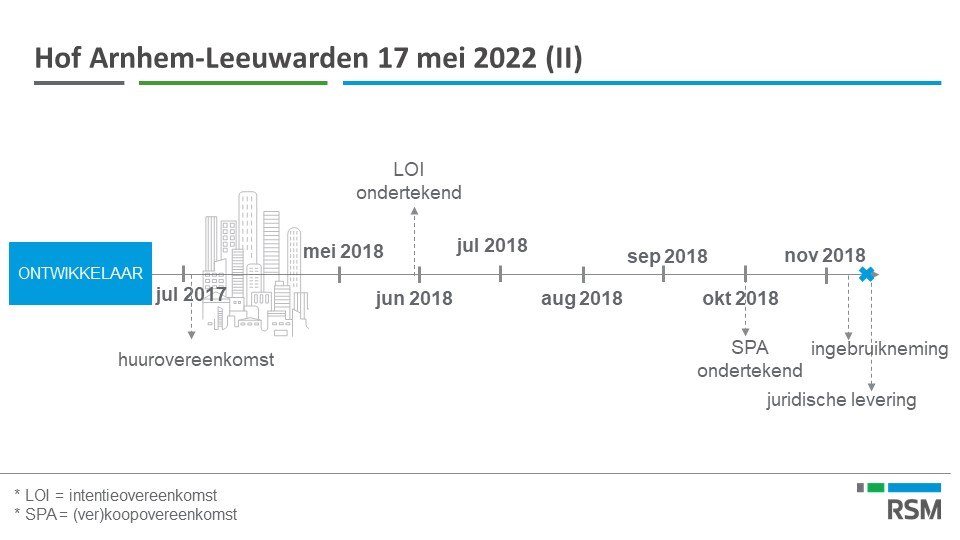

Hof Arnhem-Leeuwarden heeft zich onlangs gebogen over de situatie van twee projectontwikkelaars die (kort) verhuurd vastgoed leverden. De nadere details van het feitencomplex zijn opgenomen onderaan dit nieuwsitem. In de eerste zaak ging het om de levering van woonappartementen die, tot het moment van de juridische levering, pas 3,5 maanden verhuurd werden. In de tweede zaak betrof het de juridische levering van een complex dat pas 11 dagen werd verhuurd. In geschil was of deze leveringen kwalificeren als overdracht van een algemeenheid van goederen en aldus zonder btw-heffing konden plaatsvinden.

Het Hof oordeelde in beide zaken dat met het (verhuurde) complex een autonome economische activiteit kan worden uitgeoefend, te weten het exploiteren (verhuren) van het complex. De verkoop valt daardoor niet aan te merken als de verkoop van een goed zonder meer, zoals de verkoop van een voorraad producten, maar als de overdracht van een algemeenheid van goederen. Daarbij geeft het Hof aan dat de intenties van de projectontwikkelaars, om de complexen op enig moment te verkopen, hierin geen verschil maken. Immers, uit de jurisprudentie van het Hof van Justitie van de EU is volgens het Hof niet op te maken dat de intenties van belanghebbende een criterium vormen bij de vaststelling of sprake is van een overdracht van een algemeenheid van goederen.

Hof Arnhem-Leeuwarden 4 april 2018 en Hoge Raad 15 mei 2020: oogmerk ontwikkeling weldegelijk van belang

Ruim twee jaar geleden, op 15 mei 2020, heeft de Hoge Raad nog een (andere) uitspraak van Hof Arnhem-Leeuwarden bevestigd. Daaruit leek juist opgemaakt te kunnen worden dat het oogmerk of de bedoeling waarmee een project wordt ontwikkeld cruciaal is bij de vaststelling of sprake is van de overdracht van een algemeenheid van goederen. Volgens het Hof had de verhuur van twee weken slechts plaatsgevonden met het doel om het kantoorcomplex tegen een hogere prijs te kunnen verkopen en wilde belanghebbende het kantoorcomplex niet duurzaam zelf exploiteren. Om die reden vormde de overdracht van het kantoorcomplex volgens het Hof de verkoop van een goed uit een voorraad bestaande uit ontwikkelde panden, die binnen de reikwijdte van de btw valt. Daaruit leek te kunnen worden opgemaakt dat een overdracht van een algemeenheid van goederen niet kon worden bereikt met slechts een korte verhuurperiode voorafgaand aan de overdracht. Het Hof Arnhem-Leeuwarden lijkt met zijn uitspraken van 17 mei 2022 echter een andere weg in te slaan, met het uitgangspunt dat intenties geen criterium vormen bij de vaststelling of sprake is van de overdracht van een algemeenheid van goederen. Daarmee komen discussies op dit punt in een ander daglicht te staan. Nu moet worden afgewacht of de inspecteur in cassatie gaat tegen de recente uitspraken van het Hof.

RSM blijft de ontwikkelingen op dit vlak nauwgezet voor u volgen. Uiteraard helpen de adviseurs van RSM u graag verder om de impact van de uitspraken voor u na te gaan