Het OESO-initiatief voor Amount B in het kader van de eerste pijler heeft de vereenvoudigde en gestroomlijnde aanpak (SSA) geïntroduceerd, die een meer gestandaardiseerd prijsstellingskader voor distributieactiviteiten binnen de werkingssfeer belooft. Nu de jurisdicties beginnen na te denken over hun eigen aanpak van Amount B, worden multinationale ondernemingen (MNO's) echter geconfronteerd met grote onzekerheid over de wereldwijde toepassing ervan. In eerdere artikelen hebben we de structuur van de SSA onderzocht (Voice of RSM), met inbegrip van de begrippen betrokken en in aanmerking komende jurisdicties (Voice of RSM Special Edition). In dit artikel richten we ons op een kritieke kwestie: de verschillende interpretaties van Amount B in verschillende rechtsgebieden en de potentiële risico's van dubbele belasting die uit deze inconsistenties kunnen voortvloeien.

Dit artikel is geschreven door Shaun Britz ([email protected]) en Hendrik Bastiaans ([email protected]). Shaun en Hendrik maken deel uit van RSM Netherlands International Consulting Services met een focus op International Taxation en Transfer Pricing.

Aangezien de SSA een formulebenadering en een prijsstellingsmatrix voor basismarketing- en distributieactiviteiten introduceert, biedt zij een potentieel vereenvoudigde nalevingsmethode voor bepaalde distributieactiviteiten binnen multinationale ondernemingen. Zonder een consistente internationale goedkeuring en duidelijke richtsnoeren over het toepassingsgebied kunnen jurisdicties Amount B echter verschillend toepassen - of er zelfs helemaal niet voor kiezen. Deze verschillen kunnen leiden tot onvoorziene belasting- en nalevingsproblemen, met gevolgen voor bedrijven die grensoverschrijdend actief zijn.

Huidige status van Amount B Aanvraag

Hoewel de OESO veel steun heeft gekregen voor Amount B, waarbij verschillende jurisdicties hebben aangegeven zich achter de uitkomsten ervan te scharen, blijft er grote onzekerheid bestaan over de praktische uitvoering ervan. Deze steun - vooral van jurisdicties die zich bereid hebben verklaard om de prijsmatrix van de SSA te respecteren voor transacties die binnen het toepassingsgebied vallen - is een positieve stap in de richting van harmonisatie. Veel landen hebben echter nog geen duidelijke, consistente richtlijnen gegeven over de manier waarop zij Amount B zullen implementeren, waardoor MNO's slechts beperkte zekerheid hebben bij hun voorbereiding op de naleving van de regels.

Deze onzekerheid wordt nog vergroot door de flexibiliteit van de OESO om jurisdicties toe te staan om Amount B als een veilige haven of als een verplichte regel aan te nemen. Dit zou kunnen betekenen dat, zelfs met de gestructureerde prijsmatrix van de SSA, belastingbetalers in verschillende rechtsgebieden te maken kunnen krijgen met verschillende toepassingen van dezelfde principes, wat mogelijk kan leiden tot dubbele belastingheffing.

Potentiële belastingimplicaties: Het risico van dubbele belasting

Als landen Amount B op verschillende manieren benaderen, kunnen MNO's te maken krijgen met risico's van dubbele belasting als gevolg van tegenstrijdige voorschriften. Als bijvoorbeeld in een bepaald rechtsgebied Amount B verplicht wordt gesteld en in een ander land helemaal niet, kan een multinationaal concern te maken krijgen met een inconsistente fiscale behandeling. Het rechtsgebied dat Amount B verplicht toepast, kan de SSA-matrix toepassen, terwijl het land dat dit bedrag niet toepast, zich op de traditionele benchmarking kan baseren, wat tot dubbele belasting kan leiden als de twee resultaten niet met elkaar in overeenstemming zijn.

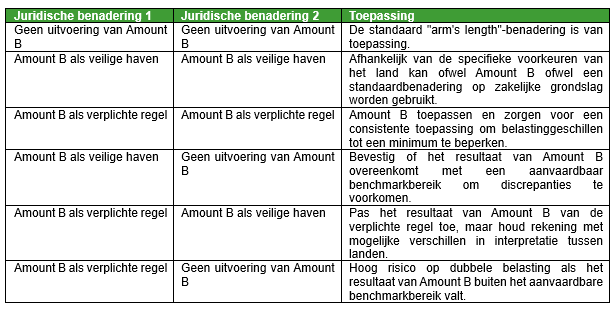

De onderstaande tabel geeft een overzicht van hoe verschillende combinaties van implementatie verrekenprijsresultaten kunnen beïnvloeden en potentiële conflicten kunnen creëren. De scenario's zijn gerangschikt van laag naar hoog en geven snel situaties aan met de grootste kans op problemen met dubbele belastingheffing.

Forward Thinking

Om de risico's van dubbele belasting te vermijden die voortvloeien uit de verschillende toepassingen van Amount B, moeten multinationale ondernemingen een proactieve aanpak hanteren. Door een grondige beoordeling van het standpunt van elke jurisdictie over Amount B kunnen multinationale ondernemingen anticiperen op mogelijke conflicterende interpretaties en zich hierop voorbereiden. Door op de hoogte te blijven van beleidsontwikkelingen, kunnen bedrijven potentiële risico's op dubbele belastingheffing vroegtijdig identificeren en aanpakken, zodat verrekenprijspraktijken compliant en verdedigbaar blijven.

RSM is thought leader op het gebied van internationale belastingadviesdiensten. We bieden regelmatig inzichten door middel van training en het delen van thought leadership dat is gebaseerd op een gedetailleerde kennis van wettelijke verplichtingen en praktische toepassingen in het werken met onze klanten. Als je meer wilt weten, neem dan contact op met een van onze consultants.