Fiscale behandeling van inkomsten uit vastgoed

Introductie

Rente-inkomsten worden in de inkomstenbelasting belast als ondernemingsinkomen (box 1) of als investeringskomsten (box 3).

Belastingplichtige

Rente-inkomsten die natuurlijke personen ontvangen, worden bij hen belast via de inkomstenbelasting aan de hand van het boxenstelsel.

Boxenstelsel

Het inkomen van natuurlijke personen is verdeeld over drie ‘boxen’ met verschillende belastingtarieven.

In box 1 worden inkomsten uit werk en woning belast, waaronder inkomen uit dienstverband en ondernemingsinkomen die voortkomen uit ondernemerschap. Indien rente-inkomsten kwalificeren als ondernemingsinkomen worden deze belast in box 1. Box 1 kent een progressief belastingtarief oplopend tot 49,5%. Rente-inkomsten kwalificeren als winst uit onderneming indien een natuurlijk persoon een zeker niveau van arbeid of ondernemingsactiviteiten levert. In de praktijk betekent dit dat vastgoed wat puur als belegging (voor de verhuur) wordt aangehouden, zonder verdere arbeid van de natuurlijk persoon, in box 3 wordt belast.

In box 2 worden inkomsten belast die voortkomen uit het houden van ten minste 5% van de aandelen in een rechtspersoon. Denk hierbij aan dividenden (reguliere voordelen) en kapitaalwinsten (vervreemdingsvoordelen) die worden gerealiseerd bij de verkoop van de aandelen. Wanneer een rechtspersoon vastgoed verhuurt en de inkomsten hieruit als dividend aan de aandeelhouder uitkeert, worden deze inkomsten, na belasting in de vennootschapsbelasting, bij de aandeelhouder in box 2 belast. In box 2 worden inkomsten belast aan de hand van een tweeschijvenstelsel met een basistarief van 24,5% voor de eerste € 67.000 en een toptarief van 31% over het meerdere.

In box 3 worden de inkomsten uit sparen en beleggen belast waarbij de daadwerkelijk verkregen (rente)inkomsten niet relevant kunnen zijn. In box 3 wordt namelijk in principe uitgegaan van een fictief rendement.

De rendementspercentages voor 2025 zijn verdeeld over drie soorten vermogens:

- Bank- en spaartegoeden en contant geld: 1,44%*

- Beleggingen/andere bezittingen: 5,88%

- Schulden: 2,62%*

*Betreft voorlopige rendementspercentages voor 2025.

Uw belastbaar rendement wordt bepaald door het fictieve rendement op uw schulden (3) in aftrek te brengen op uw fictieve rendement bezittingen (1 en 2). De waarde van vastgoedbeleggingen (waar het rendement over wordt berekent) is gebaseerd op de WOZ-waarde, die jaarlijks wordt vastgesteld door de gemeente waar het vastgoed zich bevindt. Het belastbare rendement wordt in 2025 belast tegen een vlak tarief van 36%. Daarnaast dient er rekening te worden gehouden met het heffingsvrije vermogen in box 3. In 2025 is het heffingsvrije vermogen € 57.684 voor een belastingplichtige zonder fiscaal partner en € 115.368 voor een belastingplichtige met een fiscaal partner.

De tegenbewijsregeling in box 3 stelt belastingplichtigen in staat om aan te tonen dat hun werkelijke rendement op vermogen lager is dan het fictieve rendement dat de Belastingdienst hanteert. Lukt dit, dan wordt de belasting berekend over het werkelijke rendement in plaats van het fictieve rendement. Op dit moment (maart 2025) is bekend dat de Belastingdienst vanaf de zomer van 2025 een formulier beschikbaar stelt waarmee belastingplichtigen dit kunnen aantonen. Hoe het werkelijke rendement precies moet worden berekend volgens dit formulier, is echter nog niet bekend. De tegenbewijsregeling geldt voor belastingjaren vanaf 2021

Rechtspersonen

Introductie

Rente-inkomsten ontvangen door rechtspersonen zijn belast als bedrijfsinkomen.

Belastingplichtige

Rente-inkomsten die door rechtspersonen worden ontvangen, worden als bedrijfsinkomsten beschouwd en vallen onder de vennootschapsbelasting.

Tarief

Bedrijfswinsten tot een bedrag van EUR 200.000 zijn belast tegen een tarief van 19%. Bedrijfswinsten boven EUR 200.000 zijn belast tegen een tarief van 25,8%.

Kapitaalwinsten

Natuurlijke personen

Introductie

In beginsel zijn gerealiseerde kapitaalwinsten door natuurlijke personen niet onderworpen aan de inkomstenbelasting. Het onroerend goed is veelal onderworpen aan box 3 waarbij een fictief rendement wordt belast tegen een vlak tarief van 36%. (On)gerealiseerde kapitaalwinsten kunnen wel een rol gaan spelen bij het bepalen van het werkelijk rendement met betrekking tot de tegenbewijsregeling in box 3.

Belastingplichtige

Natuurlijke personen zijn onderworpen aan de inkomstenbelasting.

Box 1

In bepaalde omstandigheden kunnen gerealiseerde kapitaalwinsten door natuurlijke personen onderworpen zijn aan de inkomstenbelasting, namelijk in box 1. Zo’n omstandigheid doet zich bijvoorbeeld voor indien een natuurlijke persoon een zeker niveau van arbeid of ondernemingsactiviteiten levert. De gerealiseerde meerwaarde is in dat geval onderworpen aan de inkomstenbelasting in box 1 tegen een tarief oplopend tot maximaal 49.5%.

Rechtspersonen

Introductie

Kapitaalwinsten gerealiseerd door rechtspersonen zijn onderworpen aan de vennootschapsbelasting als bedrijfsinkomsten.

Belastingplichtige

De rechtspersoon is belasting verschuldigd over de bedrijfsinkomsten. Bedrijfsinkomsten tot EUR 200.000 zijn belast tegen een tarief van 19%. Winsten boven de EUR 200.000 zijn belast tegen een tarief van 25,8%.

Uitzonderingen

Rechtspersonen kunnen onder bepaalde voorwaarden de belastingheffing over kapitaalwinsten uitstellen door een herinvesteringsreserve (HIR) te vormen. Wanneer binnen drie jaar wordt geherinvesteerd in een soortgelijk bedrijfsmiddel, wordt de waarde van de herinvesteringsreserve afgetrokken van de waarde van het nieuwe bedrijfsmiddel. Hierdoor vallen de afschrijvingskosten in de toekomst lager uit, wat resulteert in een hogere fiscale winst in latere jaren vanwege het doorgeschoven bedrag aan te betalen belasting. Indien binnen drie jaar geen herinvestering plaatsvindt, wordt de herinvesteringsreserve direct belast, zonder de mogelijkheid van verdere spreiding via afschrijvingskosten.

BTW & overdrachtsbelasting (OVB)

BTW (belasting over de toegevoegde waarde)

Natuurlijke personen die kwalificeren als ondernemer voor de btw

Introductie

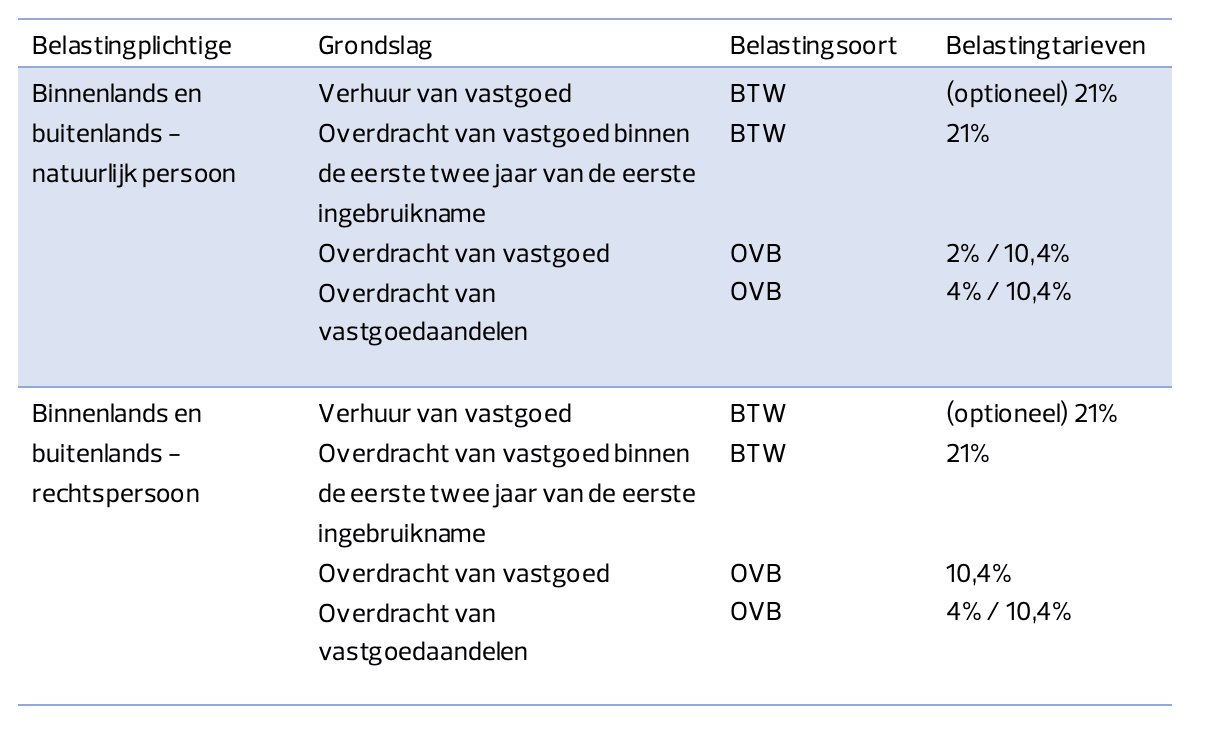

BTW is een belasting welke gebaseerd is op de toegevoegde waarde van een product of dienst in elke stap van het productie- of distributieproces. BTW is verschuldigd door een ondernemer voor de BTW ter zake van leveringen en diensten die door deze ondernemer worden verricht. Door het verhuren van een pand (standaard woningverhuur uitgezonderd) , kwalificeer je als een ondernemer voor de BTW.

Belastingplichtige

Een ondernemer die een commerciële of professionele activiteit verricht aan een afnemer is in beginsel verplicht om BTW aan de afnemer in rekening te brengen. Wanneer een onderneming of een zelfstandig onderdeel daarvan wordt overgedragen wordt dit niet gezien als levering (algemeenheid van goederen).

Belastinggrondslag

De levering en verhuur van onroerende zaken is in beginsel vrijgesteld voor de BTW. Uitzondering betreft echter de levering van nieuw onroerend goed (levering binnen 2 jaar na de eerste ingebruikname) en de levering van een bouwterrein welke wel zijn belast met BTW. Een bijzondere regeling is de optie belaste verhuur/ levering. De leverancier en ontvanger kunnen opteren voor een BTW belaste verhuur of levering van onroerend goed. Het toepasbare BTW tarief is 21%. Bij standaard woningverhuur kan er nooit BTW belast worden verhuurd.

Samenloop met overdrachtsbelasting

Indien ter zake van de levering van nieuw onroerend goed of ter zake van de levering van een bouwterrein door de verkoper btw in rekening is gebracht, is er door de verkrijger in beginsel geen overdrachtsbelasting verschuldigd.

Rechtspersonen

Er wordt binnen de BTW geen onderscheid gemaakt tussen natuurlijke personen of rechtspersonen. Het startpunt is het ondernemerschap. Voor rechtspersonen zijn zodoende dezelfde regels van toepassing.

Overdrachtsbelasting

Natuurlijke personen

Introductie

Overdrachtsbelasting is een belasting welke verschuldigd is bij de overdracht van onroerend goed van een (rechts)persoon naar een ander. Rechten op onroerend goed zoals erfpacht of recht van opstal kunnen ook kwalificeren als onroerend goed voor de overdrachtsbelasting.

Belastingplichtige

Overdrachtsbelasting is verschuldigd bij de verkrijging van het juridische eigendom of, behoudens specifieke vrijstellingen, het economische eigendom van Nederlands vastgoed. Overdrachtsbelasting is verschuldigd door de koper.

Daarnaast is overdrachtsbelasting verschuldigd op de verkrijging van een gekwalificeerd belang in een zogenaamde vastgoedonderneming (bijvoorbeeld een bv met vastgoed). Een onderneming kwalificeert als vastgoedonderneming indien het vermogen van de onderneming gebaseerd op de marktwaarde voor ten minste 50% bestaat uit vastgoed waarvan minimaal 30% in Nederland ligt. Daar komt bij dat de hoofdactiviteit van de onderneming moet bestaan uit het verwerven, verkopen en/of de exploitatie van vastgoed. Dit betekent dat de rechtspersoon beoogt voor 70% of meer het verkrijgen, vervreemden of exploiteren van onroerende zaken. Bij de overdracht van vastgoedaandelen kan een tarief van 4% of een tarief van 10,4% van toepassing zijn.

Belastinggrondslag

De verschuldigde overdrachtsbelasting wordt berekend over de marktwaarde. De marktwaarde is op zijn minst de verkoopprijs. Het tarief van 2% is van toepassing op de overdracht van woningen indien de koper de woning gaat gebruiken als hoofdverblijf. Het tarief van 10,4% is van toepassing op andere onroerende zaken en woningen die aangehouden worden als tweede woning of beleggingsobject.

Daarnaast is er een startersvrijstelling in de overdrachtsbelasting. Natuurlijke personen met een leeftijd tussen de 18 en 35 jaar die een woning aanschaffen met een woningwaarde van maximaal €525.000 kunnen eenmalig een vrijstelling claimen mits de woning gebruikt gaat worden als hoofdverblijf.

Wanneer onroerend goed binnen zes maanden voor een tweede keer wordt overgedragen, wordt de belastinggrondslag van de tweede transactie verminderd met de belastinggrondslag van de eerdere transactie. De opvolgende koper heeft aldus een fiscaal voordeel.

Vrijstellingen

Overdrachtsbelasting kent verschillende vrijstellingen. Zo is er de samenloopvrijstelling die ziet op de interactie met de BTW. Ook zijn er vrijstellingen die zien op fusies, splitsingen en interne reorganisaties. Vrijstellingen in de overdrachtsbelasting gaan vaak gepaard met gedetailleerde voorwaarden.

Rechtspersonen

Er wordt binnen de overdrachtsbelasting geen onderscheid gemaakt tussen natuurlijke personen of rechtspersonen. Voor rechtspersonen zijn zodoende dezelfde regels van toepassing. Echter zijn rechtspersonen, behoudens woningcorporaties, voor alle onroerende zaken inclusief woningen onderworpen aan het 10,4% overdrachtsbelastingtarief, behoudens vastgoedaandelentransacties waar het 4% tarief in specifieke situaties van toepassing is.

Lokale belastingen

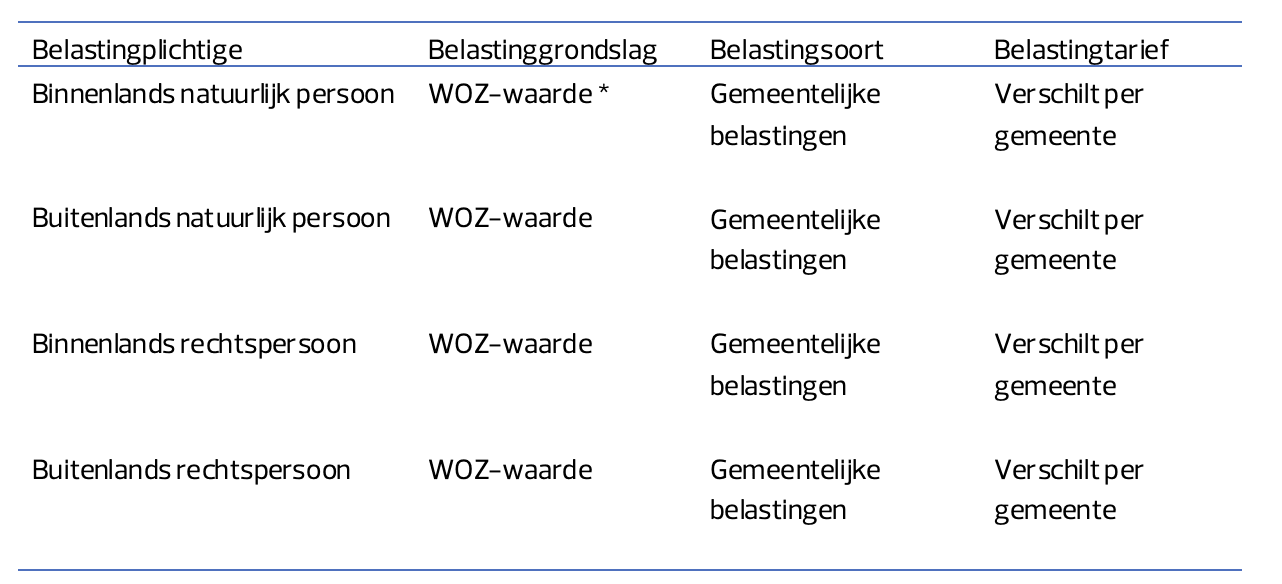

* Er zijn specifieke regels om te bepalen wat de WOZ-waarde is met betrekking tot de lokale belastingen. Iedere gemeente bepaalt deze waarde zelfstandig. Tegen de vastgestelde waarde kan bezwaar worden gemaakt.

Introductie

Iedere gemeente heft jaarlijks een gemeentelijke belasting op onroerend goed.

Belastingplichtige

Iedere eigenaar of gebruiker van een woning of van een commercieel gebouw is onderworpen aan de gemeentelijke belasting op onroerend goed.

Belastinggrondslag

De gemeentelijke belasting is gebaseerd op de WOZ-waarde welke wordt vastgesteld door de lokale autoriteiten. Voor commercieel onroerend goed wordt de WOZ-waarde gebaseerd op de marktwaarde. Daarbij gelden enkele wettelijke voorgeschreven veronderstellingen, waardoor de WOZ-waarde kan afwijken van de (economische) marktwaarde. Iedere afzonderlijke gemeente hanteert een eigen belastingtarief.

Vermogensbelasting

Natuurlijke personen

Nederland kent in juridische zin geen vermogensbelasting. Over het algemeen wordt indien over vermogensbelasting gesproken wordt verwezen naar box 3 belasting. In box 3 wordt een fictief rendement op het vermogen van de belastingplichtige belast aan de hand van jaarlijkse vastgestelde rendementspercentages op banktegoeden, schulden en overige bezittingen (vastgoed, aandelen etc.). Wij verwijzen naar de eerder behandelde rente-inkomsten paragraaf voor een specifieke uitwerking van dit systeem.

Rechtspersonen

Nederland kent geen vermogensbelasting op bezittingen van rechtspersonen.

Ondernemingsvormen

Meest gebruikte ondernemingsvormen

Vennootschappen

De BV is de meest gebruikte ondernemingsvorm voor het bezitten van onroerend goed. Het eigen vermogen van de BV is verdeeld in aandelen. De aandeelhouders zijn in beginsel niet persoonlijk aansprakelijk voor de schulden van de onderneming.

Natuurlijke personen die 5% of meer van de aandelen in een Nederlands rechtspersoon bezitten, hebben een zogenaamd aanmerkelijk belang in de BV. Inkomsten die worden verworven uit dit aanmerkelijk belang zijn onderworpen aan de inkomstenbelasting (box 2) tegen een opstaptarief van 24,5% tot €67.000 en 31% vanaf €67.000. De winsten die door de BV worden behaald zijn onderworpen aan de vennootschapsbelasting tegen een tarief van 19% tot een belastbare winst van €200.000 en 25,8% vanaf een belastbare winst van €200.000.

Transparante/niet transparante entiteiten

Investeringen in onroerend goed kunnen ook op collectieve basis geschieden. Zowel entiteiten als individuen kunnen hierbij betrokken zijn. Nederland kent geen onderscheid tussen personenvennootschappen en joint ventures. In bepaalde gevallen kan een CV (commanditaire vennootschap) of VOF (vennootschap onder firma) zo gestructureerd worden dat ze voor belastingdoeleinden als transparant worden gezien. De resultaten van deze entiteiten worden in dat geval rechtstreeks toegerekend aan de achterliggende deelnemers/vennoten. De achterliggende deelnemers/vennoten zijn dan niet onderworpen aan dividendbelasting. Deze structuur zorgt er zodoende voor dat belastingheffing op meerdere niveaus vermeden wordt. Voorbeelden van transparante entiteiten zijn de CV en de FGR (fonds voor gemene rekening).

Een CV heeft minimaal één beherend vennoot en één commanditaire vennoot. In principe wordt een CV en FGR als fiscaal transparant beschouwd. Echter, wanneer een beleggings-cv voor vastgoed of een FGR onder andere kwalificeert als een beleggingsinstelling onder de Wet op het financieel toezicht, kan deze op basis van de statutaire bepalingen van de entiteit als niet-transparant worden aangemerkt.

Als de participaties in een beleggings-cv voor vastgoed of FGR uitsluitend aan de CV of FGR zelf kunnen worden overgedragen, wordt dit beschouwd als een inkoopfonds, waardoor de CV of FGR als fiscaal transparant wordt aangemerkt. Als deze bepaling niet in de statuten is opgenomen, wordt de CV of FGR (die onder andere onder de Wft als beleggingsinstelling kwalificeert) als vennootschapsbelastingplichtig beschouwd.

Trusts

Het Nederlandse recht kent de rechtsvorm van de trust niet. Voor fiscale doeleinden worden de bezittingen en schulden van een trust direct toebedeeld aan de trustor. De trustor is de partij die vermogen inbrengt in de trust. Het resultaat dat behaald wordt is hierdoor direct onderworpen aan de inkomstenbelasting bij de trustor.

Buitenlandse entiteiten

Indien een niet-binnenlands partnerschap zoals een CV of VOF een onderneming drijft in Nederland, is de onderneming onderworpen aan vennootschapsbelasting of inkomstenbelasting. De onderneming vormt in dit geval namelijk een vaste inrichting voor fiscale doeleinden. Nederlands onroerend goed wordt altijd aangemerkt als een vaste inrichting.

Specifieke vastgoedentiteiten

Het Nederlandse recht kent geen specifieke vastgoedentiteiten.

Fiscale beleggingsinstelling

Vóór 1 januari 2025 was het mogelijk om via een FBI in direct in Nederlands vastgoed te beleggen. De FBI is een speciale ondernemingsvorm die gebruikt kan worden voor portfolio investeringen. Deze investeringen zijn echter niet gelimiteerd tot vastgoed. De FBI is onderworpen aan verschillende gedetailleerde voorwaarden. Daarnaast moet de FBI de winsten aan de aandeelhouders uitkeren binnen 8 maanden na het einde van het financiële jaar waarin de winsten zijn gemaakt. Daarnaast mogen de aandeelhouders ieder niet meer dan 5% van de aandelen bezitten van de FBI.

Het van toepassing zijnde vennootschapsbelastingtarief voor de FBI is 0%. Op het dividend dat wordt uitgekeerd is echter wel dividendbelasting van toepassing.

Vanaf 1 januari 2025 is het niet langer toegestaan voor fiscale beleggingsinstellingen om rechtstreeks te investeren in Nederlands vastgoed. Het blijft toegestaan om indirect in Nederlands vastgoed te beleggen of om in buitenlands vastgoed te beleggen.

Meer informatie?

Neem voor meer informatie en vragen contact op met uw vaste RSM-adviseur of bel de vastgoeddesk van RSM op telefoonnummer 030 231 73 44