Met het nieuwe stelsel wordt een einde gemaakt aan de huidige forfaitaire berekeningen en wordt beoogd het werkelijk rendement over het vermogen te belasten. Het kabinet wil de belastingheffing eerlijk maken zodat een spaarder met een laag rendement minder belasting betaalt dan een (vastgoed)belegger met hoog rendement. Beide Kamers moeten nog met het wetsvoorstel instemmen.

Het werkelijk rendement

Het uitgangspunt is dat het nieuwe stelsel geldt voor alle vermogensbestanddelen die in het huidige box 3-stelsel vallen. Het rendement waarover belasting wordt betaald, bestaat uit het gerealiseerde rendement en het nog niet gerealiseerde rendement. Onder het gerealiseerde rendement valt o.a. rente, huur, dividend en pacht, verminderd met de noodzakelijke kosten. Het nog niet gerealiseerde rendement bestaat uit de positieve of negatieve waardeontwikkelingen van bijvoorbeeld aandelen, effecten, cryptovaluta of bepaalde verzekeringsproducten. De waardeontwikkeling wordt jaarlijks belast met een vermogensaanwasbelasting.

Voor onroerende zaken en aandelen in start-ups zal een vermogenswinstbelasting gelden. Dit betekent dat er geen jaarlijkse heffing plaatsvindt, maar in beginsel pas op het moment van realisatie, zoals de verkoop van het desbetreffende vermogensbestanddeel. Er wordt nog gewerkt aan een nieuwe definitie voor start-ups.

Wat verandert er nog meer?

- De mogelijkheid tot verliesverrekening binnen box 3 wordt geïntroduceerd. Het voorstel is dat verliezen boven een verliesdrempel van € 500 mogen worden verrekend met de box 3-winsten in de volgende kalenderjaren. Achterwaartse verliesverrekening is niet mogelijk.

- In plaats van het heffingsvrij vermogen komt er een heffingsvrij inkomen. In het nu ingediende wetsvoorstel is het heffingsvrij inkomen gesteld op € 1.800.

- Rente van schulden die in box 3 vallen, is aftrekbaar als negatief box 3-inkomen.

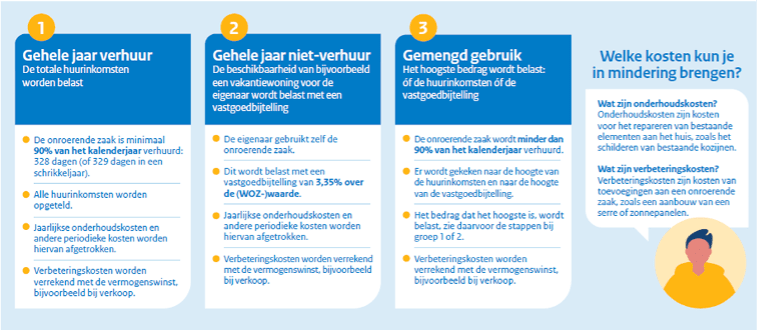

- De belastingheffing voor vastgoed, niet zijnde de eigen woning, wordt afhankelijk van het gebruik van het vastgoed:

Bron: memorie van toelichting bij het wetsvoorstel Wet Werkelijk rendement box 3

Wat betekent dit voor u?

Het nieuwe stelsel heeft als nadeel dat de aangifte complexer wordt. Belastingplichtigen moeten nu voor alle verschillende categorieën, zoals aandelen, crypto en vastgoed, gaan bijhouden wat het rendement is geweest. Met name de berekening van de waardeontwikkeling van bijvoorbeeld effecten zal veel vergen van de gemiddelde belastingplichtige. Het nieuwe stelsel heeft verder tot gevolg dat veel meer gegevens moeten worden bewaard gedurende de gehele bezitsperiode van het vermogen. Het kabinet wil de administratieve last zoveel mogelijk beperken. Daarom wordt voor de aangifte zoveel mogelijk vooraf ingevuld met gegevens van Nederlandse financiële instellingen.

Het nieuwe stelsel moet per 1 januari 2028 ingevoerd worden. Er zal tijd nodig zijn om de ‘ketenpartners’ (banken, beleggingsinstellingen, financiële instellingen e.a.) in staat te stellen om hun systemen in te richten om de verplichte financiële gegevens en inlichtingen aan de Belastingdienst te kunnen verstrekken, Ook de systemen bij de Belastingdienst zullen moeten worden aangepast. Om de gewenste invoeringsdatum te halen, dient het wetsvoorstel uiterlijk 15 maart 2026 te worden aangenomen door de Tweede Kamer. Tot de definitieve invoering blijft de huidige Overbruggingswetgeving van kracht en moeten belastingplichtigen een beroep doen op de tegenbewijsregeling en jurisprudentie van de Hoge Raad om belasting te kunnen betalen over hun werkelijke rendement.