Toepassing van de Werkkostenregeling (WKR) is voor alle werkgevers verplicht. De gedachte achter de WKR is eenvoudig. Alle vergoedingen en verstrekkingen aan uw werknemer vormen loon en zijn in beginsel belastbaar. De WKR houdt in dat maximaal 1,18% van de totale fiscale loonsom, de zogenaamde ‘vrije ruimte’, besteed kan worden aan onbelaste vergoedingen en verstrekkingen voor werknemers. Hier betaalt u dus geen loonheffingen over. Over alles wat u daarboven vergoedt, betaalt u een eindheffing van 80%. Sommige vergoedingen en verstrekkingen gaan niet ten koste van de vrije ruimte. Dit zijn de zogenaamde gerichte vrijstellingen, nihil waarderingen en intermediaire kosten.

Voor dit jaar is er in verband met de hoge lasten voor werknemers extra vrije ruimte. De vrije ruimte bedraagt dit jaar 3% van de eerste 400.000 euro aan fiscale loonsom en over het meerdere 1,18%. U hebt in de maand december (en/of in de maanden oktober en november) dus wellicht mogelijkheden om iets extra’s te doen voor uw medewerkers. Dit kan zelfs kostenneutraal!

Om te kunnen bepalen of u extra ruimte hebt, is het wel van belang dat u vaststelt óf u de regels inzake de WKR wel juist toepast. Hieronder gaan we in op een drietal misvattingen die wij in de praktijk nogal eens tegenkomen.

Misvatting 1: Als het over de WKR gaat, wordt de 1,18% ‘vrije ruimte’ bedoeld en geldt dat bij overschrijding daarvan belasting verschuldigd is.

De WKR omvat meer dan de vrije ruimte en gaat ook over gerichte vrijstellingen, nihil-waarderingen en intermediaire kosten.

Misvatting 2: Als een werknemer een vergoeding/verstrekking onbelast heeft ontvangen dat niet gericht is vrijgesteld, komt deze vergoeding/verstrekking automatisch ten laste van de vrije ruimte.

Zonder aanwijzing, géén toepassing van de werkkostenregeling! Zonder toepassing van de werkkostenregeling geldt dat dergelijke vergoedingen/verstrekkingen dus belast loon zijn voor de individuele werknemer.

Misvatting 3: Kerstpakketten zijn onbelast wanneer de werkgever nog vrije ruimte over heeft

Ook hier geldt dat zonder aanwijzing de WKR niet toegepast mag worden. Gevolg is dat de kerstpakketten dan als belast loon bij de werknemer in aanmerking moeten worden genomen. U wilt dan uiteraard niet dat de werknemer belasting over zijn kerstpakket moet betalen. Gebruteerd kosten deze kerstpakketten opeens ruim 2 keer zoveel.

Actiepunt indien u dit jaar van plan bent om een kerstpakket te geven aan uw personeel:

- Ga na of het kerstpakket is aangewezen als eindheffingsbestanddeel onder de WKR;

- Zo niet, u kunt dit voor dit jaar mogelijk nog regelen!

Kortom geen aanwijzing? Dan loon!

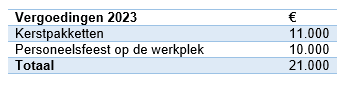

Een rekenvoorbeeld ter verduidelijking:

Als u geen van de bovengenoemde kosten heeft aangewezen, zijn deze loon. Voor 2023 kan de naheffing oplopen tot maximaal € 20.580 (exclusief boetes en rente).

Mocht u ruimte over hebben in 2023, dan kunt u daar optimaal gebruik van maken. Dit kan zelfs kostenneutraal. U kunt er bijvoorbeeld voor kiezen om uw medewerkers in december een onbelaste vergoeding te geven in ruil voor brutoloon of 13e maand. De medewerkers houden er dan netto meer aan over in de maand december zonder dat u daar extra uitgaven voor hoeft te doen.

Begint u toch te twijfelen of de WKR wel helemaal op orde is binnen uw organisatie? Of wilt u weten wat u in december nog voor uw medewerkers extra kunt doen? Neem dan z.s.m contact op met uw vaste aanspreekpunt binnen RSM of met één van onze loonheffingenspecialisten.