Staatssecretaris Van Rij heeft de Tweede Kamer door middel van een uitgebreide brief geïnformeerd over het toekomstige box 3 stelsel dat uit dient te gaan van het werkelijk behaalde rendement. In de brief wordt onder meer ingegaan op de overwegingen die aan de vormgeving van een nieuw stelsel ten grondslag liggen en wordt een vergelijking gemaakt tussen een vermogenswinstbelasting en een vermogensaanwasbelasting. Verder wordt specifiek ingezoomd op verschillende aspecten binnen een vermogensaanwasbelasting, waaronder de belastingheffing over onroerend goed (niet zijnde de eigen woning) en de inflatiecomponent.

Vermogenswinstbelasting of vermogensaanwasbelasting

Ten eerste wordt een vergelijking gemaakt tussen de twee stelselmogelijkheden om het werkelijke rendement uit vermogen in box 3 te belasten: een vermogenswinstbelasting en een vermogensaanwasbelasting. Binnen een vermogenswinstbelasting worden waarde mutaties van het vermogen volledig toegerekend aan het jaar waarin een vermogensbestanddeel wordt verkocht. In dat geval wordt de verkoopprijs minus met de historische aankoopprijs in de heffing betrokken waarbij rekening mag worden gehouden met eventuele kosten die niet eerder zijn afgetrokken. Daarentegen wordt binnen een vermogensaanwasbelasting gekeken naar de jaarlijkse waardeontwikkeling op basis van momentopnames aan het begin en aan het eind van het belastingjaar. Ook hier mag rekening worden gehouden met eventuele kosten. Deze stelsels verschillen in beginsel slechts voor wat betreft het moment waarop belasting is verschuldigd. De hoogte van het in aanmerking te nemen rendement over de bezitsperiode is in beide stelsels in de basis gelijk.

De staatssecretaris zet vervolgens de voor- en nadelen van beide stelsels uiteen. Zo is volgens hem een van de voordelen van de vermogenswinstbelasting dat het aansluit bij het realisatiebeginsel. Er is pas belasting verschuldigd als het voordeel daadwerkelijk is genoten. Bij een vermogensaanwasbelasting wordt daarentegen belasting geheven over nog niet gerealiseerd inkomen. Dit zou tot onbegrip en liquiditeitsproblemen kunnen leiden bij belastingplichtigen. Als een van de nadelen van een vermogenswinstbelasting noemt de staatssecretaris dat er een fiscale prikkel zal bestaan om bij waardestijging de verkoop uit te stellen. Dit zou economisch verstorend werken.

Belastingheffing van onroerende zaken

In een volgend onderdeel van de brief zoomt de staatssecretaris specifiek in op de belastingheffing over het werkelijke rendement op onroerende zaken binnen een vermogensaanwasbelasting. De staatssecretaris geeft aan dat dit gecompliceerd is. De complexiteit zit met name in het belasten van het indirecte rendement (de waarde mutatie) op het onroerend goed. Een zestal alternatieven voor het belasten van de waardeontwikkeling van onroerende zaken passeren de revue waarbij drie ‘hoofdvarianten’ worden beschreven.

Er wordt opgemerkt dat het een voor de hand liggende mogelijkheid is om in een stelsel van werkelijk rendement bij de waardebepaling van woningen uit te gaan van een WOZ-waarde. Voor alle niet-woningen is een voor de hand liggende mogelijkheid om in beginsel de werkelijke waarde op 1 januari van het belastingjaar waarover de belastingplichtige aangifte doet te hanteren, aldus de staatssecretaris.

Rekening houden met inflatie?

Vervolgens worden de mogelijkheden besproken om binnen een vermogensaanwasbelasting alsook binnen de overbruggingswetgeving rekening te houden met het effect van inflatie. Het belasten van het reële ‘werkelijke’ rendement (lees: rekening houdend met inflatie), zoals de staatssecretaris het noemt, sluit volgens hem het beste aan bij het draagkrachtbeginsel. Rekening houden met inflatie zou het stelsel echter complexer maken voor de burger en de uitvoering. Ook zou dit aanzienlijke budgettaire gevolgen hebben. Overigens wordt de hoogte van het heffingvrije inkomen in het toekomstige stelsel naar verwachting wel verhoogd aan de hand van de inflatie, net als het heffingvrije vermogen in het huidige systeem.

Overige aspecten vermogensaanwasbelasting

In het laatste onderdeel komen een aantal overige toezeggingen aan de Kamer aan bod. Ook deze zien met name op een vermogensaanwasbelasting. Het gaat hierbij om:

- Voorkoming van belastingontwijking o.a. in buitenland situaties of door boxarbitrage;

- De behandeling van kwijtscheldingswinst in lijn met het armoede- en schuldenbeleid;

- De doorwerking van het nieuwe stelsel naar de toeslagen;

- De afbakening van vrijstellingen in de heffingsgrondslag; en

- De vaststelling van de forfaitaire rendementen voor 2023.

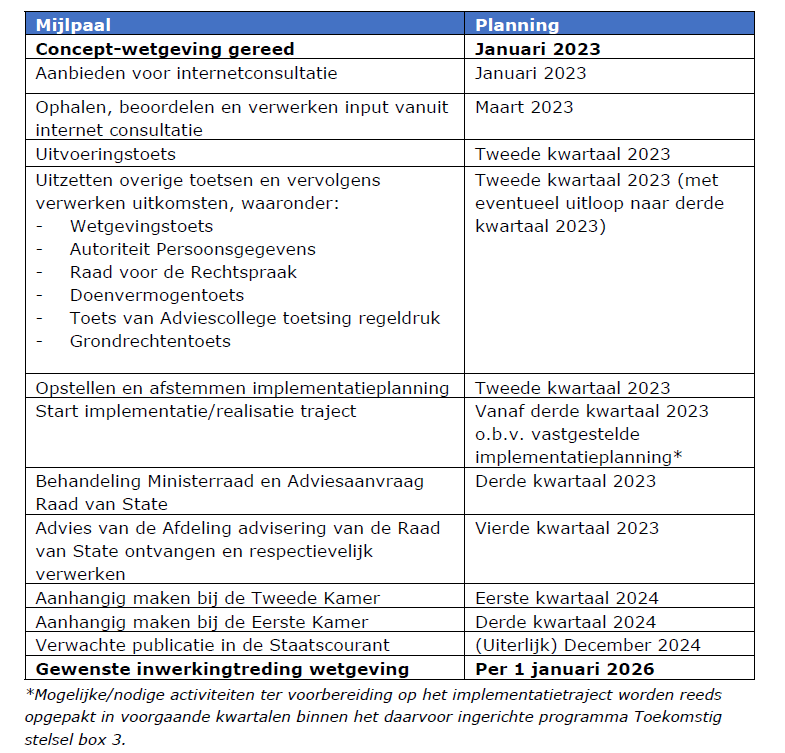

De staatssecretaris sluit af met een gewijzigde planning voor de invoering van het nieuwe stelsel na het recente besluit om de invoering van het nieuwe box 3-stelsel uit te stellen naar 1 januari 2026. Hij geeft aan dat de voorgestelde stelselwijziging ingrijpend en complex is. Er zal meer worden gevraagd van het ‘doenvermogen’ van de belastingplichtige en de verandercapaciteit van de Belastingdienst. De staatssecretaris geeft dan ook aan dat de planning, die hieronder is opgenomen, ambitieus is.

Mocht u naar aanleiding van dit alert vragen hebben, neem dan vooral contact op met uw RSM-adviseur en die zal u graag verder helpen.