Voor de Inkomstenbelasting worden verhuurde woningen gewaardeerd tegen de WOZ-waarde. Deze waarde is echter gebaseerd op een ‘onverhuurde’ staat. Indien de woning op de relevante peildatum is verhuurd en de huurder van deze woning huurdersbescherming geniet, mag er een lagere waarde in aanmerking worden genomen, ook wel de leegwaarderatio genoemd.

De facto is dit een waarde afslag, de hoogte van deze afslag wordt uitgedrukt in een percentage en is afhankelijk van de ontvangen jaarhuur in verhouding tot de WOZ-waarde. De afslag is aangepast per 2023 en daarmee gaan woningbeleggers aanzienlijk meer inkomstenbelasting betalen via de zogenoemde Box 3-heffing. Zie daartoe ook onze eerdere publicatie.

Er is echter een mogelijkheid om de heffing ‘te dempen’. Voordat we hier nader op ingaan, volgt eerst de werkwijze van de Box 3-heffing van verhuurde woningen.

Bepaling werkwijze Box 3-heffing van verhuurde woningen

Voor het bepalen van de heffing in Box 3 wordt het rendement op verhuurde woningen bepaald aan de hand van een aantal forfaits.

- Forfait 1 - WOZ-waarde

Het uitgangspunt voor de heffing van Box 3 is de WOZ-waarde van 1 januari van het voorgaande jaar. De WOZ-waarde van 1 januari 2022 zal vermoedelijk hoger zijn dan de WOZ-waarde van 1 januari 2023.

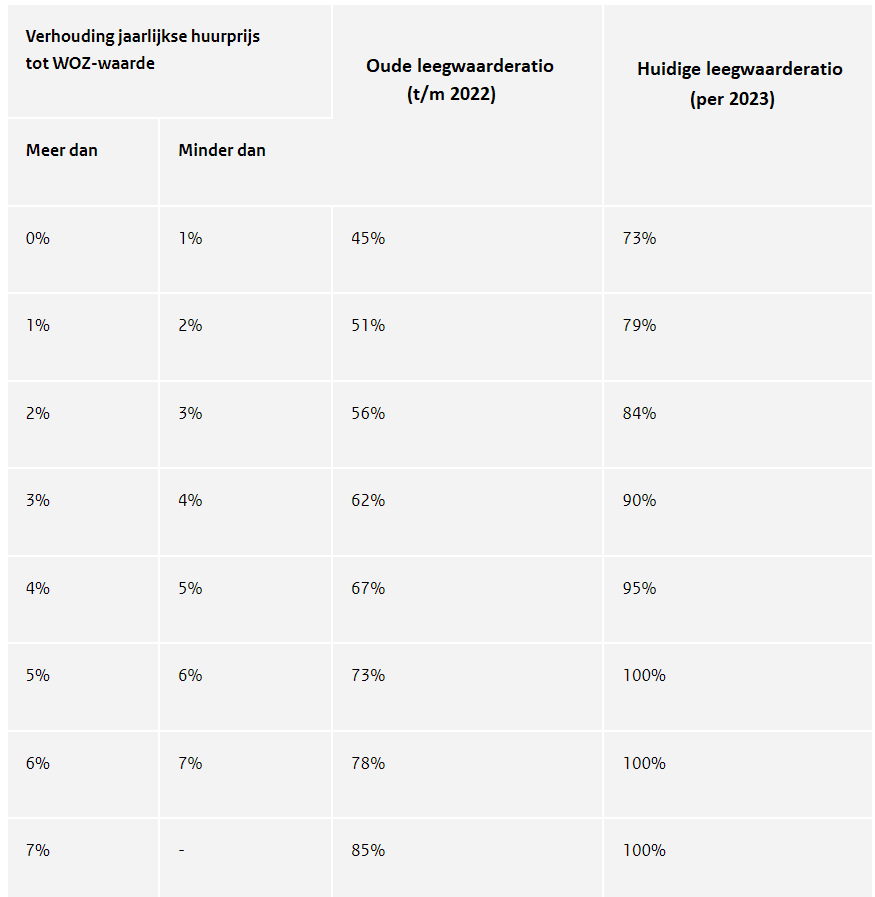

- Forfait 2 - leegwaarderatio

Bij verhuurde woningen waarbij de huurders huurbescherming genieten, vindt er een (forfaitaire) afslag plaats op basis van de huursom, de leegwaarderatio. Deze wordt berekend aan de hand van de huur ten opzichte van de WOZ-waarde. Het percentage wat daar uitkomt, wordt gebruikt om de WOZ-waarde in Box 3 te corrigeren. De percentages zijn dusdanig gewijzigd dat er nauwelijks een correctie plaatsvindt op de WOZ-waarde. Vanaf 2023 is de impact van de leegwaarderatio in ieder geval flink beperkt.

- Forfait 3 - 6,17% rendement

De fiscus is van mening dat een rendement van 6,17% (2023) wordt gehaald op verhuurde woningen. Bij deze marktomstandigheden is het maar de vraag of dat wordt gehaald.

2015-Arrest

Het gebruik, of liever gezegd, de stapeling van forfaits 1 en 2 is in 2015 aangevochten. De Hoge Raad heeft beslist dat indien de werkelijke waarde van het vastgoed ten minste 10% minder waard is dan de WOZ-waarde gecorrigeerd met de leegwaarderatio, dat de lagere waarde (lees: de werkelijke waarde) gehanteerd moet worden voor Box 3. De beoordeling of sprake is van deze afwijking (ten minste 10%) vindt per verhuurde woning plaats.

Invloed van de markt

Door de veranderende markt verwachten we dat veel vastgoedbezitters in de situatie komen, of al zitten, dat het vastgoed in waarde is gedaald. Met name voor het jaar 2023 zal dit impact hebben. Met als gevolg een hogere Box 3-heffing.

Voor nu - Aangifte inkomstenbelasting 2023

Bij een vermoeden dat de waarde van verhuurde woningen ten minste 10% lager is dan de WOZ-waarde met de peildatum 1 januari van het voorgaande jaar, raden wij aan de woning zo spoedig mogelijk te laten taxeren. Om discussies met de Belastingdienst te voorkomen dient het moment van taxeren zo dicht mogelijk bij de peildatum van 1 januari 2023 te liggen. Als de taxatiewaarde ten minste 10% lager is dan de WOZ-waarde (gecorrigeerd met de nieuwe leegwaarderatio) kan een beroep op het arrest van de Hoge Raad uit 2015 uitkomst bieden voor een lagere Box 3-heffing.

Voorbeeldberekeningen

Met onderstaand voorbeeld is te zien dat de nieuwe Box 3-heffing in combinatie met de nieuwe regels voor de leegwaarderatio zeer nadelige gevolgen heeft. Bij deze berekeningen gaan we enkel uit van een verhuurd pand in Box 3. Eventuele banktegoeden en overige bezittingen in Box 3 worden buiten beschouwing gelaten. We berekenen de Box 3-heffing respectievelijk zonder financiering en met financiering van € 770.000 (70% van WOZ-waarde). Hiermee wordt het verschil goed in beeld gebracht.

* Jaarlijkse huursom 4,5% van WOZ-waarde (€ 49.500)

* Financiering is 70% van WOZ-waarde (€ 770.000)

Onderstaand de tabel met de leegwaarderatio zoals toegepast kan worden voor de jaren t/m 2022 en de nieuwe leegwaarderatio per 2023.

Bron: Percentages leegwaarderatio geactualiseerd | Prinsjesdag: Belastingplan 2023 | Rijksoverheid.nl

VERVOLG

Voor de goede orde merken wij op dat het gebruikte voorbeeld is opgesteld op basis van variabelen die wellicht niet van toepassing zijn bij uw eigen situatie. Wellicht heeft u daarom vragen heeft naar aanleiding van bovenstaande. Schroom daarom niet om contact op te nemen met uw RSM-adviseur om in samenspraak met de specialisten van onze Vastgoed Desk een persoonlijke berekening te maken.