Aleksandra Sysiak

Audit Manager bei RSM Poland

In einem unserer letzten Beitraege beschrieben und definierten wir verschiede Finanzinstrumente nach dem polnischen und dem internationalen Bilanzrecht, sowie praesentierten wir eine angemessene Klassifizierung der Anleihen. Diesmal nehmen wir unter die Lupe die Methode der erstmaligen Erfassung dieser Instrumente sowie deren Klassifizierung nach den neuen Leitlinien der IFRS 9.

Neuer Ansatz fuer Finanzinstrumente, d.h. die Erfassung und Klassifizierung der finanziellen Vermögenswerte und finanziellen Verbindlichkeiten nach IFRS 9.

Im Prinzip werden finanzieller Vermögenswert oder finanzielle Verbindlichkeit erfasst, wenn ein Unternehmen zur Vertragspartei des Finanzinstruments wird. In diesem Fall sind sie zum Handels- oder zum Erfuellungstag anzusetzen bzw. auszubuchen nach den angenommenen Rechnungslegungsmethoden. In der Praxis bedeutet dies, dass der Zeitpunkt der Erfassung eines Finanzinstruments in den Buechern in den meisten Faellen das Datum des Vertragsabschlusses ist und im Falle der Ausbuchung eines Finanzinstrumentes der Handels- oder Erfuellungstag ist.

Waehrend die Festlegung des Zeitpunkts der Erfassung oder Ausbuchung eines finanziellen Vermögenswertes oder einer finanziellen Verbindlichkeit in den meisten Faellen an sich kein Problem ist, kann die Klassifizierung einzelner finanziellen Instrumente problematisch sein, da IFRS 9 verschiedene Methoden zur deren Klassifizierung je nach der Eigenschaft und anderen mit einer bestimmten Transaktion zusammenhaengenden Faktoren vorsieht.

Klassifizierung finanzieller Vermögenswerte

Es wird zwischen drei Arten der Klassifizierung finanzieller Vermögenswerte unterschieden:

- finanzielle Vermögenswerte, die nach dem erstmaligen Ansatz zu fortgefuehrten Anschaffungskosten bewertet werden;

- finanzielle Vermögenswerte, die nach dem erstmaligen Ansatz zum beizulegenden Zeitwert im sonstigen Ergebnis bewertet werden;

- finanzielle Vermögenswerte, die nach dem erstmaligen Ansatz erfolgswirksam zum beizulegenden Zeitwert bewertet werden.

Haben Sie Angst davor, dass der Ertrag bei den Transaktionen mit verbundenen Unternehmen ueberschaetzt wird?

MEHR

Im Prinzip wird finanzieller Vermögenswert erfolgswirksam zum beizulegenden Zeitwert bewertet, es sein denn, dass die Voraussetzungen erfuellt werden, welche mit der Bewertung zu fortgefuehrten Anschaffungskosten bzw. mit der der erfolgsneutralen Bewertung zum beizulegenden Zeitwert im sonstigen Ergebnis zusammenhaengen. Manche finanzielle Vermögenswerte, wie Derivate oder zu Handelszwecken gehaltene Vermögenswerte werden von ihrem Wesen her automatisch als erfolgswirksam zum beizulegenden Zeitwert zu bewertende Vermögenswerte klassifiziert. Im Falle sonstiger Posten der Vermögenswerte ist es unerlaesslich, das Geschaeftsmodell des Unternehmens im Bereich der Steuerung finanzieller Vermögenswerte sowie die Eigenschaften der vertraglichen Zahlungsströme eines finanziellen Vermögenswertes zu beruecksichtigen.

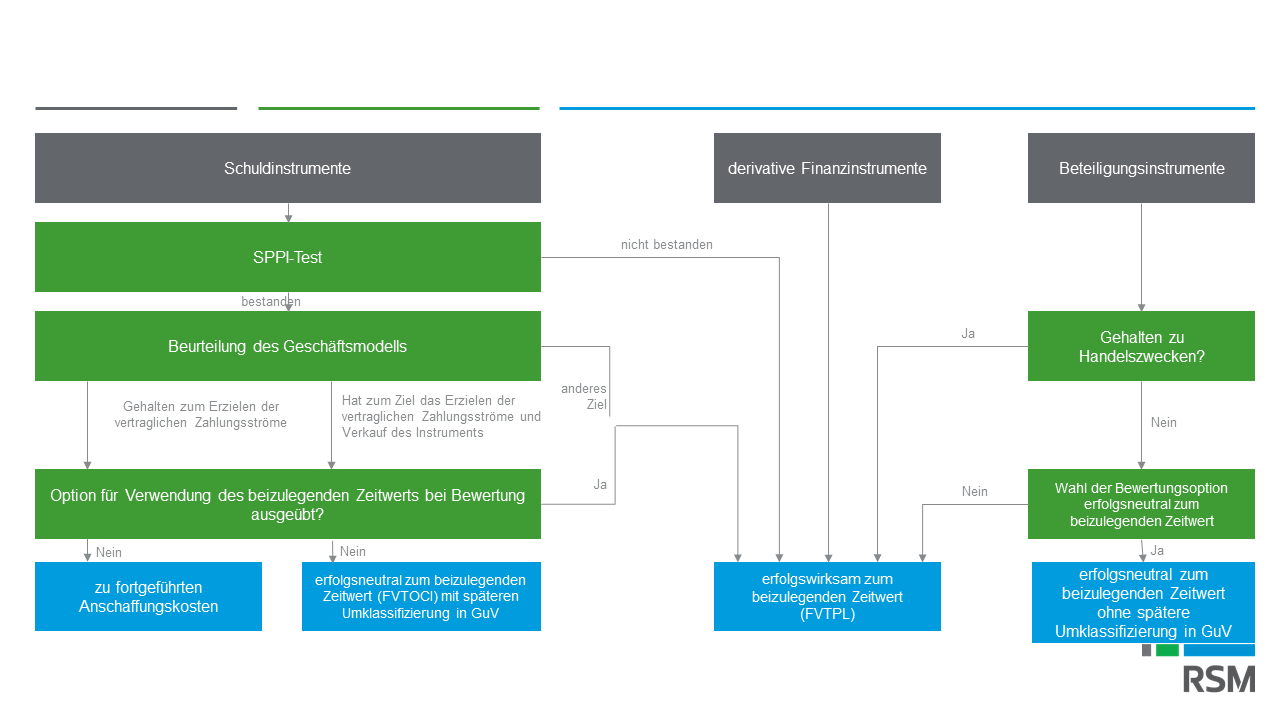

In erster Linie fuehrt die Gesellschaft einen SPPI-Test (Solely Payment of Principal and Interest) durch, mit dem geprueft wird, ob vertragliche Zahlungsströme, welche mit einem bestimmten Posten verbunden sind, ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Es ist relevant, an dieser Stelle festzustellen, ob der Vertrag keinem Risiko oder keinen Schwankungen ausgesetzt wird, die nicht mit den grundlegenden Bestimmungen des Vertrags, z. B. Preisschwankungen der Aktien, Rohstoffe, Mulitiplikator variabler Basisatz, zusammenhaengen.

Ein typisches Beispiel fuer den Vertrag, der den SPPI-Test „verhaut“, ist ein Darlehen mit der Möglichkeit des Zahlungsaufschubs, wobei waehrend der Periode des Zahlungsaufschubs, die Zinsen nicht berechnet werden. Im Folgenden werden andere Beispiele in Bezug auf Instrumente angegeben, die den SPPI-Test nicht bestehen können:

- nach dem festen Preis in Aktien wandelbare Anleihen;

- Darlehen mit keiner standardmaeßigen Vorfaelligkeitsoption;

- Darlehen mit keiner standardmaeßigen Vorgehensweise der Ermittlung der Zinsen bzw. der Höhe der Kapitalraten;

- Darlehen, deren Zinsen bzw. Höhe der Abzahlungen mit der Erfuellung bestimmter Erfolgsziele bzw. Finanzierungsklauseln zusammenhaengen.

Was wird damit gemeint, dass der SPPI-Test „verhaut“ wird?

Wird der SPPI-Test nicht bestanden, so wird der Posten der finanziellen Vermögenswerte automatisch als erfolgswirksam nach dem beizulegenden Zeitwert bewertet. Besteht ein bestimmter Posten den SPPI-Test, dann muss man in dem naechsten Schritt die Beurteilung des Geschaeftsmodells vornehmen, d.h. die Methode der Steuerung der finanziellen Vermögenswerte zum Erzielen der Zahlungsströme und zur Wortschöpfung analysieren. Infolge der durchgefuehrten Analyse sind drei Szenarios möglich:

- Das Ziel des Modells ist es, den Vermögenswert ausschließlich zum Erzielen vertraglicher Zahlungsströme zu halten – dies fuehrt dazu, dass die Voraussetzungen fuer die Bewertung zu fortgefuehrten Anschaffungskosten erfuellt werden.

- Das Ziel des Models ist es, vertragliche Zahlungsströme zu erzielen und finanzielle Vermögenswerte zu verkaufen – dies fuehrt dazu, dass die Voraussetzungen fuer die erfolgsneutrale Bewertung zum beizulegenden Zeitwert im sonstigen Ergebnis erfuellt werden.

- Das Ziel des Modells ist weder der unter Pkt. 1 beschriebene Fall noch der unter Pkt. 2 beschriebene Fall – das Instrument wird erfolgswirksam zum beizulegenden Zeitwert bewertet.

Zur Vereinfachung veranschaulichen wir das in der folgenden Abbildung:

Klassifizierung finanzieller Verbindlichkeiten

In Bezug auf Klassifizierung finanzieller Verbindlichkeiten wurden in IFRS 9 keine aenderungen vorgenommen. Sie können:

- zu fortgefuehrten Anschaffungskosten bewertet werden;

- als erfolgswirksam zum beizulegenden Zeitwert bewertet werden.

Im Prinzip wird finanzielle Verbindlichkeit zu fortgefuehrten Anschaffungskosten erfasst, mit der Ausnahme der Posten, welche zum beizulegenden Zeitwert bewertet werden, zu denen Folgendes gezaehlt wird:

- derivative Finanzinstrumente;

- hybride Vertraege, falls der Vertrag eine oder mehrere eingebettete Derivate enthaelt, und der Basisvertrag kein Vermögenswert innerhalb des Anwendungsbereichs dieses Standards ist, und das eingebettete Derivat die vertraglich vorgeschriebenen Zahlungsströme nur insignifikant veraendert, bzw. bei erstmaliger Beurteilung eines vergleichbaren hybriden Instruments ohne oder mit nur geringem Analyseaufwand ersichtlich ist, dass eine Abtrennung des bzw. der eingebetteten Derivats/Derivate unzulaessig ist (wie beispielsweise bei einer in einen Kredit eingebetteten Vorfaelligkeitsoption, die den Kreditnehmer zu einer vorzeitigen Rueckzahlung des Kredits etwa in Höhe der fortgefuehrten Anschaffungskosten berechtigt).

- eine Gruppe von finanziellen Verbindlichkeiten oder finanziellen Vermögenswerten und finanziellen Verbindlichkeiten gemaeß einer dokumentierten Risikomanagement- oder Anlagestrategie gesteuert und ihre Wertentwicklung anhand des beizulegenden Zeitwerts beurteilt wird und die auf dieser Grundlage ermittelten Informationen zu dieser Gruppe intern an das Management in Schluesselpositionen des Unternehmens (wie beispielsweise das Geschaeftsfuehrungs- und/oder Aufsichtsorgan und den Vorstandsvorsitzenden), weitergereicht werden, falls die Bewertung zum beizulegenden Zeitwert zu relevanteren Informationen fuehrt.

Zusammenfassung

Eine richtige Klassifizierung von Finanzinstrumenten ist fuer die Folgebewertung von großer Bedeutung, da sie betraechtliche Auswirkungen auf den Jahresabschluss haben kann. Aus diesem Grunde ist es wichtig, alle vorhandenen Vermögenswerte und finanzielle Verbindlichkeiten sowie Eigenschaften eines bestimmten Vertrags angemessen zu analysieren. Nicht selten geht damit eine Notwendigkeit einher, die Personen, welche fuer die Strategie zur Steuerung finanzieller Vermögenswerte zustaendig sind, sowie andere Spezialisten in das Verfahren miteinzubeziehen. Es kann sich zudem Anhang B zu IFRS 9 als nuetzlich erweisen, dem eine ausfuehrliche Beschreibung samt den Beispielen bezueglich der Durchfuehrung einzelner Etappen der Klassifizierung zu entnehmen sind.

Abonnieren Sie unseren Newsletter, um ueber die steuerrechtlichen und finanziellen Fragestellungen auf dem Laufenden zu sein. Profitieren Sie vom Fachwissen unserer Experten!

Jetzt abonnieren