In diesem Beitrag beantworten wir folgende Fragen:

- Wie sind Rechnungsabgrenzungsposten für Aufwendungen zu verbuchen?

- Wie unterscheiden sich aktive Rechnungsabgrenzungsposten von den passiven Rechnungsabgrenzungsposten?

- Wie können die Risiken gemindert werden, die sich aus Diskrepanzen zwischen lokalen und konzerninternen Rechnungslegungsstandards ergeben?

Rechnungsabgrenzungsposten für Aufwendungen (RAP für Aufwendungen) gehören zu den Rechnungslegungsfragen, die auf den ersten Blick einfach erscheinen, aber in der Praxis Schwierigkeiten bereiten können, insbesondere für Unternehmen, die in einem internationalen Umfeld tätig sind, in dem Finanzprozesse zersplittert sind und die Verantwortung für ihre ordnungsgemäße Verwaltung verschwommen ist. Wie geht man also mit ihnen um, damit sie nicht nur den polnischen, sondern auch den globalen Anforderungen gerecht werden? Bei der Suche nach Antworten lohnt es sich, die Rechnungsabgrenzungsposten aus der Perspektive eines Wirtschaftsprüfers zu betrachten, der Rechnungslegungsverfahren der Unternehmen prüft und optimiert.

Wozu dienen aktive und passive Rechnungsabgrenzungsposten?

Was genau sind Rechnungsabgrenzungsposten für Aufwendungen und welche Rolle spielen sie? Mit Rechnungsabgrenzungsposten für Aufwendungen können Buchhalter/innen die Aufwendungen den entsprechenden Berichtsperioden zuzuordnen. Dies bedeutet, dass RAP erforderlich sind, um grundlegende Grundsätze ordnungsgemäßer Buchführung einzuhalten und folglich den Jahresabschluss aufzustellen, der die Vermögens-, Finanz- und Ertragslage des Unternehmens zuverlässig und klar darstellt.

Die Rechnungsabgrenzungen für Aufwendungen werden in zwei Kategorien unterteilt:

- aktive Rechnungsabgrenzungsposten (ARAP) – dazu gehören Aufwendungen, die in der jeweiligen Periode angefallen sind und sich auf zukünftige Berichtsperioden beziehen (z. B. vorausbezahlte Versicherungen oder Abonnements).

- passive Rechnungsabgrenzungsposten (PRAP) – umfassen Aufwendungen, die sich auf eine bestimmte Berichtsperiode beziehen und berücksichtigt werden, obwohl sie noch nicht tatsächlich dokumentiert wurden, z. B. durch eine Rechnung (dies können u.a. Löhne und Gehälter für den letzten Monat des Jahres oder nicht in Rechnung gestellte Dienstleistungen sein).

Die Einteilung von RAP in ARAP und PRAP zielt darauf ab, die Aufwendungen korrekt der Periode zuzuordnen, auf die sie sich tatsächlich beziehen – unabhängig vom Zeitpunkt ihrer Zahlung oder Rechnungsstellung.

Es klingt einfach, wo liegt also das Problem? Nun bringt die moderne Realität, die durch die Zersplitterung von Geschäftsprozessen, die Auslagerung einiger Buchhaltungsfunktionen und der Datenverarbeitung, die Anwendung verschiedener Rechnungslegungsstandards, die von Organisationen für Unternehmens- und Konzernzwecke verwendet werden, sowie durch die heutzutage unvermeidliche Automatisierung gekennzeichnet ist, neue Herausforderungen mit sich, die nicht nur technisches Wissen, sondern auch Flexibilität bei der Anpassung von Verfahren und internen Kontrollen erfordern.

Finden Sie heraus, wie wir Ihr Unternehmen unterstützen können

Vor welchen Problemen steht die moderne Rechnungslegung bei der Abrechnung von Aufwendungen?

Viele Unternehmen üben heutzutage ihre Tätigkeit in verteilten Strukturen aus: Bestimmte Prozesse (oder Teile davon) werden an verschiedenen Orten und in verschiedenen Zeitzonen ausgeführt, von Teams, die aus der Ferne oder vollständig außerhalb der Organisation arbeiten. Dies behindert den effizienten Informations- und Dokumentenfluss und damit die rechtzeitige Identifizierung und Überprüfung von Buchungsbelegen, die für die ordnungsgemäße, periodengerechte Erfassung von Aufwendungen erforderlich sind.

Bei Unternehmen, die in verteilten Strukturen arbeiten, sind die häufigsten Probleme:

- bei aktiver Rechnungsabgrenzung:

- die einmalige Erfassung im Ergebnis der Periode der Aufwendungen, die periodengerecht abgerechnet werden sollen;

- die Erfassung in der Bilanz der Aufwendungen, die in den vergangenen Perioden abgerechnet werden sollten;

- bei passiver Rechnungsabgrenzung:

- die Nichterfassung der in der jeweiligen Periode anfallenden Aufwendungen aufgrund des Fehlens einer Rechnung;

- die Erfassung von Aufwendungen auf einen Antrag ohne geeignete Hilfsbelege (was die Analyse der Lage in den folgenden Perioden erschwert und bei einer Betriebsprüfung oder Wirtschaftsprüfung problematisch ist);

- die Erfassung in der Bilanz der Rechnungsabgrenzungsposten für einzelne Monate (oder Jahre), nur weil der Zeitpunkt ihrer Abrechnung von dem/der Buchhalter/in nicht rechtzeitig erkannt wurde.

Unternehmen, die solche Probleme und die damit verbundenen Risiken vermeiden wollen, sollten sich in erster Linie auf die angemessene Gestaltung von Finanzprozessen und die Einbeziehung von Kontrollmechanismen in diese Prozesse sowie auf die Einführung der Internen Revisionen konzentrieren, die sowohl eine präventive Funktion (z. B. durch eine angemessene inhaltliche Analyse von Belegen) als auch eine aufdeckende Funktion (z. B. durch angemessen gestaltete Saldenabstimmungsverfahren) spielen.

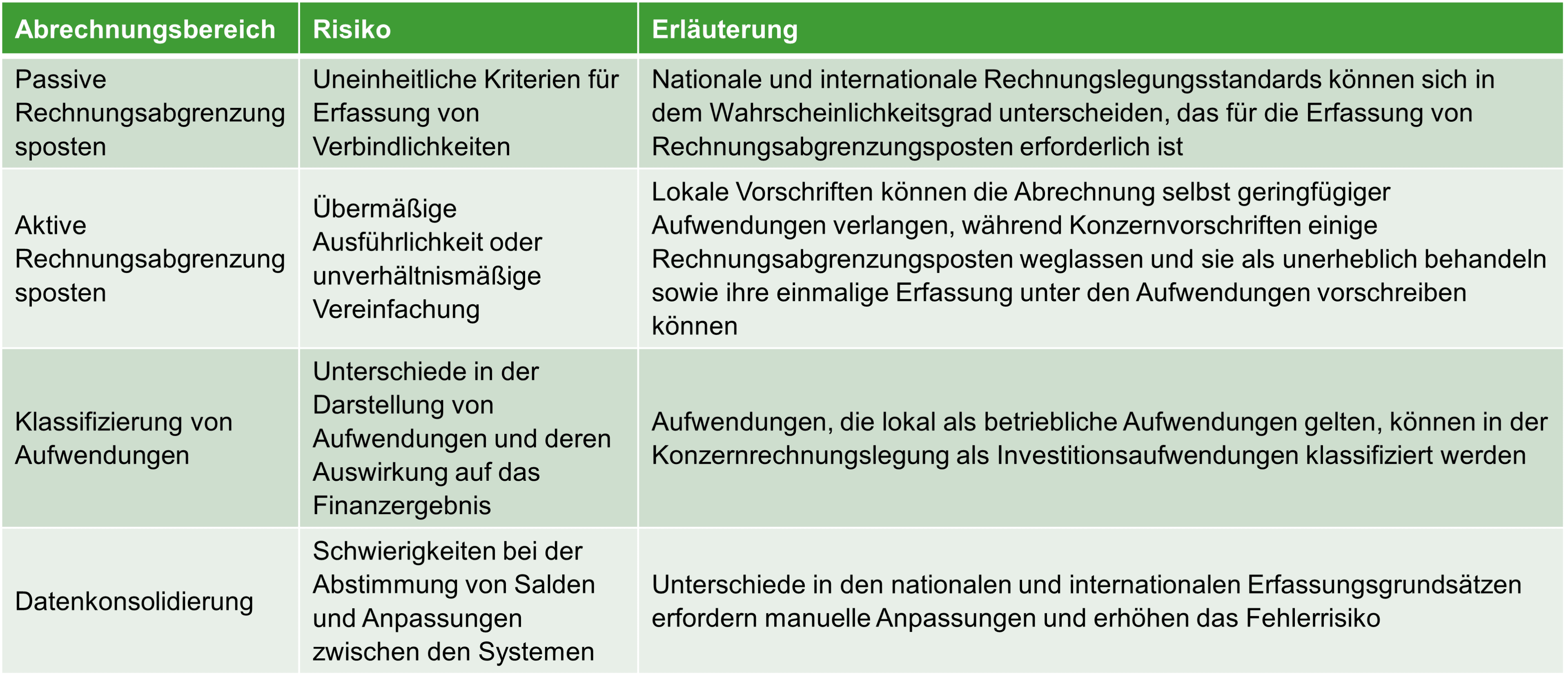

Neben den Herausforderungen, die mit der Verteilung von Prozessen und dem gestörten Informationsfluss verbunden sind, sehen sich Buchhalter/innen, die Aufzeichnungen über Rechnungsabgrenzungsposten führen, in internationalen Strukturen häufig auch mit Schwierigkeiten konfrontiert, die auf die doppelte Rechnungslegung zurückzuführen ist, die das Unternehmen dazu verpflichtet, die Bücher parallel in Übereinstimmung mit nationalen Gesetzen (z. B. dem Rechnungslegungsgesetz) und Konzernstandards (z. B. International Financial Reporting Standards – IFRS) zu führen.

Die Risiken, die bei der Anwendung der doppelten Rechnungslegung auftreten können, lassen sich in vier Schlüsselbereiche unterteilen:

Wie sollte man die Rechnungsabgrenzung für Aufwendungen ordnungsgemäß durchführen und sie in der Bilanz berücksichtigen?

Die Rechnungslegungspraxis zeigt, dass Konzerndaten, die regelmäßig im Laufe des Jahres (oft sogar monatlich) berichtet werden, strengeren Verfahren unterliegen als die Unternehmensdaten, an denen einmal im Jahr bei der Aufstellung von Abschlüssen am intensivsten gearbeitet wird.

Um die Risiken zu mindern, die sich aus Diskrepanzen zwischen lokalen und konzerninternen Rechnungslegungsstandards ergeben, sollte ein Unternehmen konsistente Bilanzierungs- und Bewertungsmethoden umsetzen, die beide Rechnungslegungsmodelle berücksichtigen.

Die ordnungsgemäße Erfassung von Rechnungsabgrenzungsposten für Aufwendungen erfordert jedoch auch andere Maßnahmen. Wichtig sind:

- eine enge Zusammenarbeit (und ein effektiver Informationsaustausch) zwischen dem Buchhaltungsteam und den Finanzcontrollern,

- regelmäßige Schulungen zu lokalen und konzerninternen Rechnungslegungsstandards und Implementierung von technischen (oft in modernen ERP-Systemen verfügbaren) Lösungen, die eine klare duale Aufzeichnung ermöglichen,

- geeignete Kontrollverfahren, insbesondere in den Bereichen, die Schätzungen erfordern.

Wie kann eine moderne Buchhaltungssoftware die Abrechnung der Aufwendungen erleichtern?

In der Welt der modernen Buchhaltung spielen Finanzmanagementsysteme (ERP-Systeme) und spezielle Analyse- und Reporting-Tools eine Schlüsselrolle bei der Kontrolle von Rechnungsabgrenzungsposten (RAP) für Aufwendungen und ermöglichen es Unternehmen, ihre Buchhaltungsprozesse nicht nur zu automatisieren, sondern auch kontinuierlich zu analysieren und zu überprüfen. Dank dieser Lösung kann man:

- Buchungszeitpläne erstellen,

- Codes für RAP den Belegen zuordnen,

- Daten in Echtzeit analysieren.

Die vollständige Automatisierung der Berechnung und Buchung von Aufwendungen bringt jedoch Risiken mit sich. Zu den häufigsten Problemen gehören:

- fehlerhafte Systemkonfiguration,

- automatische Buchung ohne Validierung,

- Einschränkungen beim Zugriff auf lesbare Hilfsbelege,

- fehlende Integration mit den Bilanzierungs- und Bewertungsmethoden,

- begrenzte Prüfbarkeit,

- unvollständige RAP für Aufwendungen aufgrund des Informationsflusses außerhalb des Systems.

Mögliche Probleme im Zusammenhang mit dem Einsatz neuer Tools machen es enorm wichtig, dass bei Verwendung dieser Lösungen Prozesse geprüft und die Algorithmen dokumentiert werden können, die das System befolgt. Nicht weniger wichtig sind Konfigurations- und Zugriffsüberprüfungen sowie interne Schulungen.

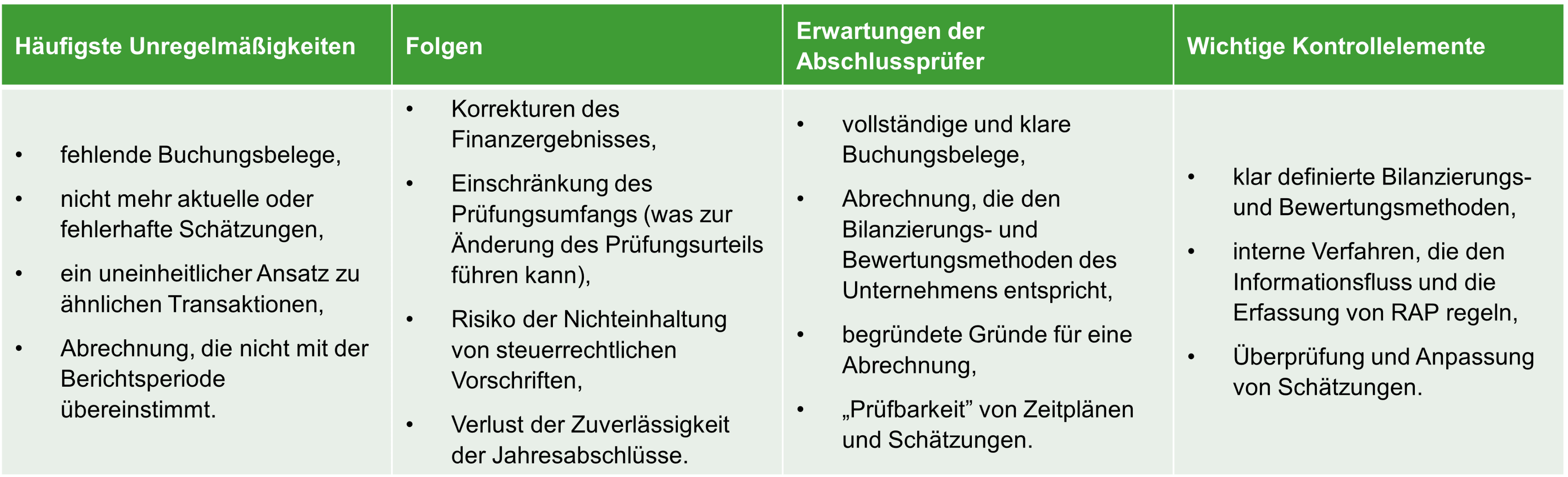

Transparenz der Prozesse und Belege ist umso wichtiger für Unternehmen, deren Jahresabschlüsse einer Prüfung durch Wirtschaftsprüfer unterliegen.

Daher sollte ein Unternehmen, das sich auf die Prüfung des Jahresabschlusses vorbereitet, auch die Erwartungen des Prüfungsteams berücksichtigen, insbesondere betreffend Buchungsbelege. Daher ist es wichtig, sich bei der Buchung von RAP für Aufwendungen an vier grundlegende Faktoren zu erinnern, die zum erfolgreichen Abschluss dieses Prozesses führen:

Rechnungsabgrenzungsposten, die in der Bilanz ordnungsgemäß erfasst sind, zeugen von der Qualität der Rechnungslegungsprozesse und -verfahren

Rechnungsabgrenzungsposten für Aufwendungen, obwohl sie oft als technisches Detail in der Buchhaltung betrachtet werden, zeugen angesichts eines sich dynamisch verändernden Geschäftsumfelds in gewisser Weise sowohl von der Lage des Unternehmens als auch von der Qualität der darin implementierten Prozesse. RAP betreffen verschiedene Abteilungen einer Organisation, so dass sie perfekt veranschaulichen, wie erfolgreich sich ein Unternehmen in internationalen Strukturen zurechtfindet, und zeigen, ob es Finanzinformationen effektiv genug verwaltet, sowie lassen prüfen, wie das interne Kontrollumfeld funktioniert.

Daher lohnt es sich, ihnen genügend Aufmerksamkeit zu schenken.