Innhold:

Innledning

Hvem skal fylle ut skjemaene?

Hvem rammes av rentebegrensningsreglene?

Konsernregelen

Nærståenderegelen

Beregning av fradragsberettigede renter («EBITDA-regelen»)

Renter til fremføring fra tidligere år

Den egenkapitalbaserte unntaksregelen

Innledning

Skattelovens alminnelige regel er at gjeldsrenter er fradragsberettigede. Rentebegrensningsreglene begrenser imidlertid fradragsretten for renter i enkelte tilfeller. Formålet med rentebegrensningsregelen er å motvirke at internasjonale konsern bruker rentefradrag for å gjøre skattetilpasninger, og bidra til likere konkurransevilkår mellom nasjonale og internasjonale virksomheter. Reglene er omfattende og kompliserte. Denne gjennomgangen er derfor begrenset til noen hovedpunkter.

Rentebegrensningsreglene består fra og med inntektsåret 2019 av to regelsett:

- selskap i konsern, også omtalt som konsernregelen, og

- selskap utenfor konsern, også omtalt som nærståenderegelen (som vi har hatt siden 2014).

- I forbindelse med den nye rentebegrensningsregelen har Skatteetaten publisert to skjemaer med tilhørende veiledninger:

Hvem skal fylle ut skjemaene?

RF-1315: Begrensning av rentefradrag

Følgende selskap må levere RF-1315:

- selskap som er i konsern, eller

- selskap som ikke er i konsern men har netto rentekostnader som overstiger MNOK 5, eller

- selskap som ikke er i konsern med som har rentekostnader som er avskåret fra tidligere år.

Alle selskap som er i et konsern må fylle inn skjema RF-1315. Det gjelder selv om konsernet er helnorsk og dermed unntatt rentebegrensning, eller unntatt fordi netto rentekostnader samlet sett for konsernet er under MNOK 25. Selskaper som er under terskelbeløpene og ikke har fremførte renter fra tidligere år, trenger imidlertid ikke å fylle ut lenger enn til post 140.

Skjema RF-1509: Unntak for rentebegrensning for selskap mv. i konsern

Skjema RF-1509 er et tilleggsskjema til RF-1315. Selskap som påberoper seg egenkapitalunntaksregelen for konsern, herunder helnorsk konsern som alltid vil være unntatt, må levere RF-1509. Dette er kun aktuelt hvis den norske delen av konsernet samlet sett har over MNOK 25 i netto rentekostnader.

Revisor skal attestere RF-1509.

Hvem rammes av rentebegrensningsreglene?

Oversikt

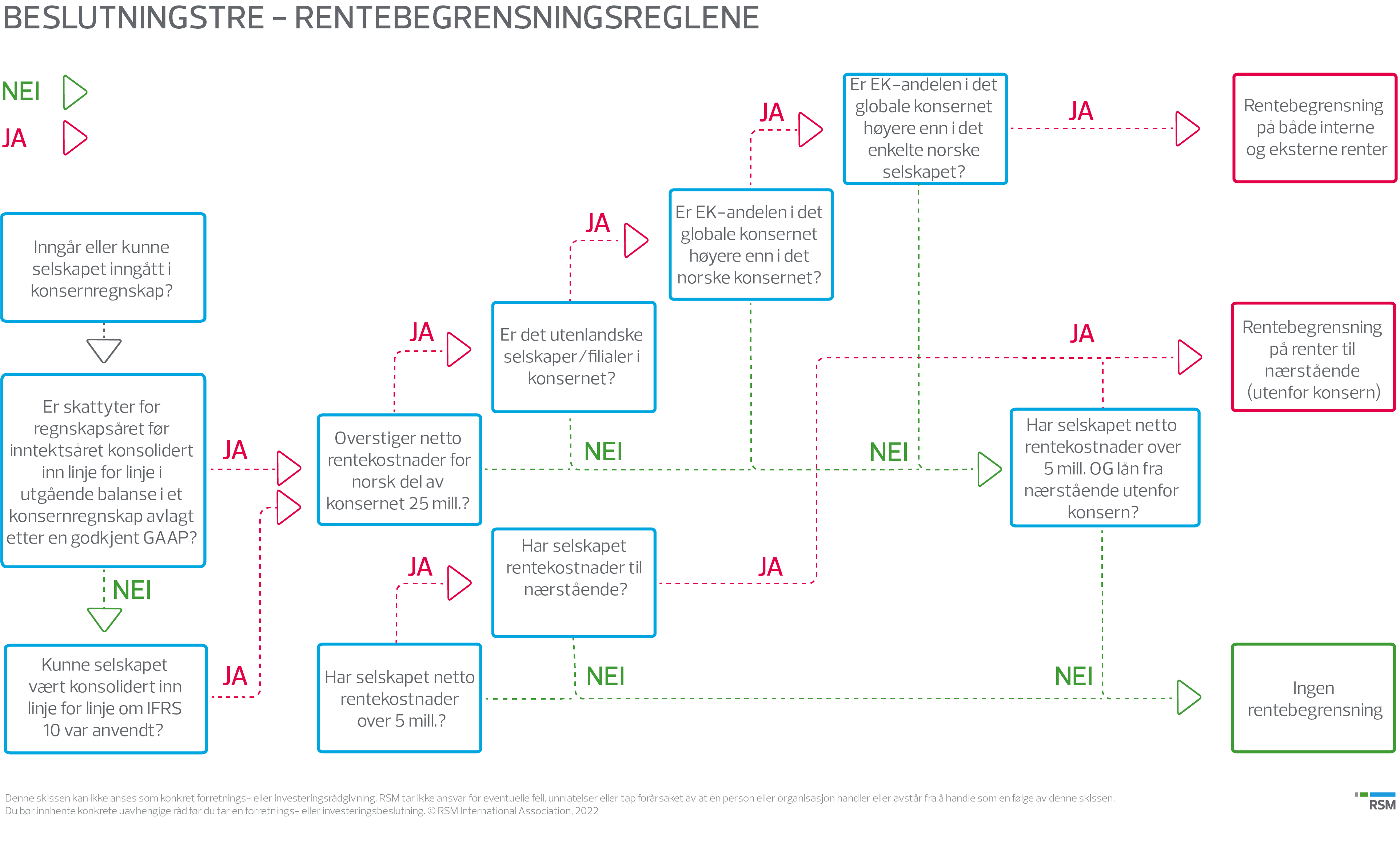

RSM har utarbeidet et beslutningstre for å forenkle vurderingen av om rentebegrensningsreglene kommer til anvendelse. Skissen er en forenklet oppstilling og erstatter ikke konkret rådgivning.

Figur 1: Beslutningstre

Åpne bildet i ny fane her.

Konsernregelen

Hvilke selskaper omfattes?

Konsernregelen omfatter hele konsernet, og det er ikke noe unntak for små konsern. Hvilke selskap som inngår i konsern følger av IFRS, og inkluderer også selskaper som kunne vært konsolidert inn i konsernregnskap, selv om det ikke gjøres.

Hva er terskelbeløpet?

Rentebegrensningsregelen kommer bare til anvendelse dersom den norske delen av konsernets samlede netto rentekostnader i løpet av inntektsåret overstiger terskelbeløpet på MNOK 25. Dette inkluderer både eksterne renter, renter til konsernselskaper i utlandet og renter til nærstående utenfor konsernet. Konsernet kan la være å kreve fradrag for deler av rentekostnadene for å holde seg under terskelbeløpet.

Om konsernet er under terskelbeløpet kommer konsernregelen ikke til anvendelse, men nærståenderegelen kan likevel komme til anvendelse.

Kort om den egenkapitalbaserte unntaksregelen

Dersom netto rentekostnader i konsernet overstiger MNOK 25 kan rentebegrensning likevel unngås etter den såkalte egenkapitalbaserte unntaksregelen. Unntaksregelen kommer til anvendelse dersom egenkapitalandelen i den norske delen av konsernet er høyere enn egenkapitalandelen i det globale konsernet, pluss/minus to prosentpoeng. Det innebærer at helnorske konsern alltid unntas rentebegrensning etter dette unntaket.

Unntaksregelen kan også påberopes av enkeltselskaper som har en høyere egenkapitalandel enn det globale konsernet, pluss/minus to prosentpoeng, dersom den norske delen av konsernet ikke kan påberope seg egenkapitalunntaket for konsernet som helhet.

Beregningen av egenkapitalandelen i egenkapitalunntaket følger kompliserte regler. Man kan ikke uten videre sammenligne egenkapitalen i årsregnskap og konsernregnskap.

Et konsern eller enkeltselskaper i et konsern som oppfyller vilkårene, kan likevel velge å unnlate å påberope seg unntaket og i stedet få rentene begrenset etter hovedregelen.

Nærståenderegelen

Hvem er nærstående?

Som nærstående part anses enhver som direkte eller indirekte eier eller kontrollerer (har bestemmende innflytelse over) et selskap mv. med minst 50 %. Noen eksempler:

- En eier som eier akkurat 50 % og ikke har kontroll alene.

- Personlige eiere som eier 50 % eller mer.

- Kommune, fylke og stat som eier 50 % eller mer.

- Eiere som har andre eierformer og ikke kan inngå i konsern som eier 50 % eller mer

Ved indirekte eierskap er det tilstrekkelig at eierandelen er minst 50 % i hvert ledd, selv om den indirekte eierandelen skulle bli lavere enn 50 %.

Hva er terskelbeløpet?

Rentebegrensningsregelen kommer bare til anvendelse dersom selskapets netto rentekostnader overstiger terskelbeløpet på MNOK 5. Terskelbeløpet inkluderer også eksterne renter, selv om det kun er renter til nærstående som kan avskjæres. Selskapet kan la være å kreve fradrag for deler av rentekostnadene for å holde seg under terskelbeløpet.

Sikkerhetsstillelser

Sikkerhetsstillelser fra nærstående likestilles med lån fra nærstående, men kun for den delen av lånet det er stilt sikkerhet for. Avtalebaserte sikkerhetsstillelser som er rettslig bindende, som for eksempel garantier, pantsettelser, kausjoner mv. er omfattet (det vil si en betalingsforpliktelse).

Ikke rettslige sikkerhetsstillelser, såkalte uformelle sikkerhetsstillelser, kan også regnes som sikkerhetsstillelse i rentebegrensningsregelens forstand, som for eksempel erklæringer og comfort letters fra nærstående.

Det er likevel unntak for visse typer sikkerhetsstillelser der verdiene reflekteres i låntakeren selv:

- Sikkerhetsstillelse fra et nærstående underliggende selskap, såkalte oppstrømsgarantier

- Pant i eierandel i låntakeren eller fordring mot låntakeren

Beregning av fradragsberettigede renter («EBITDA-regelen»)

Om konsernet eller selskapet er over terskelbeløpet og ingen unntak kommer til anvendelse, må man foreta en beregning av «skattemessig EBITDA» per selskap for å finne frem til hvor mye renter som kan fradragsføres. Fradragsrammen er 25 % av «skattemessig EBITDA». Med høy «skattemessig EBITDA» kan man få fradrag for alle rentekostnadene.

Renter til fremføring fra tidligere år

Netto rentekostnader som er avskåret, kan fremføres til fradrag i de påfølgende 10 år. Rentekostnader til fremføring kommer til fradrag før årets netto rentekostnader, slik at det er mulig å «rullere» rentene.

Det må først avgjøres hvor mye rentefradrag som tillates etter «EBITDA-regelen». Etter dette kan tidligere avskårede renter komme til fradrag før årets netto rentekostnader

Dersom rentebegrensningsreglene ikke kommer til anvendelse fordi man er under terskelbeløpet eller omfattes av den egenkapitalbaserte unntaksregelen, kan det likevel lønne seg å la seg omfatte av rentebegrensningsreglene:

- For å få utnyttet en fradragsramme som er større enn netto renter, eller

- For å rullere rentene, slik at tidsperioden på 10 år forlenges.

Den egenkapitalbaserte unntaksregelen

Oversikt

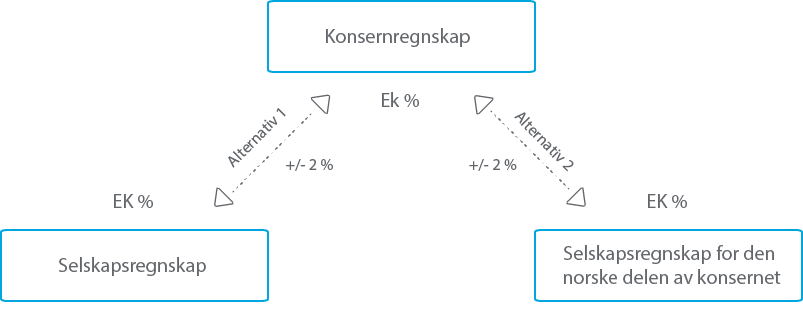

Selskap i konsern kan påberope seg den egenkapitalbaserte unntaksregelen på selskaps- eller nasjonalt konsernnivå, dersom egenkapitalen i selskapet/ den norske delen av konsernet (tillagt 2 prosent) er lik eller høyere egenkapitalandelen i konsernet globalt.

Figur 2: Den egenkapitalbaserte unntaksregelen

Åpne bildet i ny fane her.

I slike tilfeller må skjema RF-1509 «Unntak for rentebegrensning for selskap mv. i konsern» fylles ut, og attesteres av revisor.

Selv om vilkårene for å anvende unntaksregelen er oppfylt, kan selskapet likevel få avskåret fradrag for renter til andre nærstående parter (nærståenderegelen).

Konsernregnskapet

Konsernregnskap som benyttes som grunnlag for beregning av konsernets egenkapitalandel, skal gjelde året før inntektsåret og være utarbeidet etter NGAAP, IFRS, IFRS for SME eller GAAP i et EØS-land, US GAAP eller japansk GAAP. Det må være utarbeidet av det øverste selskapet i konsernet, eller i enkelte tilfeller av et direkte underliggende selskap. Videre må selskapet som påberoper seg unntaksregelen være konsolidert inn linje for linje.

Det må utarbeides et «konsolidert balanseoppstillingp» for den norske delen av konsernet for å kunne påberope seg egenkapitalunntaket på nasjonalt konsernnivå. Det er tilstrekkelig med en revidert konsolidert balanseoppstilling for å fastsette denne egenkapitalandelen, og ikke nødvendig med et fullstendig konsernregnskap for den norske delen.

Tilpasninger til den egenkapitalbaserte unntaksregelen

Det er enkelte tilpasninger til den egenkapitalbaserte unntaksregelen som kan foretas, og som oppfyller formålet med rentebegrensningsreglene:

- Flytte kapital eller eiendeler fra utenlandske selskaper til norske selskaper

- Flytte gjeld fra norske selskaper til utenlandske selskaper