I forbindelse med Stortingsvalget dukket debatten rundt formuesskatt opp igjen. Mange har uttrykt sin mening, særlig om hvem som kommer heldig ut når det gjelder formuesverdsettelse. Men hva er det som faktisk er gunstig? I denne artikkelen vil vi redegjøre for hva som er reglene ved verdsetting av formuesobjekter, herunder hva som er gunstig og mindre gunstig å eie av hensyn til formuesskatt.

Grunnleggende om formuesskatt

Formuesskatt er en skatt for privatpersoner, basert på nettoformue per 31. desember i inntektsåret.

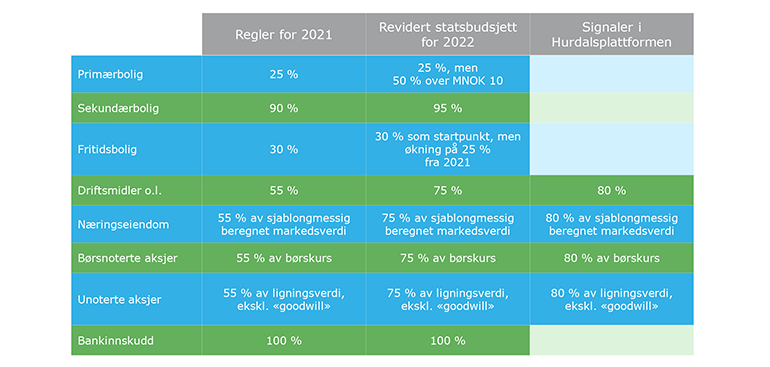

For inntektsåret 2021 skal det betales formuesskatt av formuer over kr 1 500 000, og skattesatsen er på 0,95 % av den delen av formuen som overstiger dette beløpet. I statsbudsjettet for 2022 er bunnfradraget foreslått økt til kr 1 700 000, mens skattesatsen er foreslått økt til 0,95 % for formuer over bunnfradraget og 1,1 % for formuer over kr 20 millioner.

Det overordnede formålet med formuesskatten er å gi inntekter til det offentlige. Et annet, men mer omdiskutert formål, er omfordeling, ettersom formuesskatt betales av de med høy netto formue.

Formuesskatt betales av de som bor i Norge. Utlendinger som eier tilsvarende objekter i Norge, betaler ikke formuesskatt. Dette kan gi urimelige konkurransefordeler for utenlandske eiere av norske virksomheter og norsk eiendom, sammenlignet med norske eiere. Formuesskatt i den formen vi har i Norge har blitt langt mindre vanlig internasjonalt de senere tiårene, der Norge kun er ett av tre land i Vest-Europa som fortsatt har en generell formuesskatt.

Se forstørret tabell her.

Formuesverdi på bolig

Primærbolig

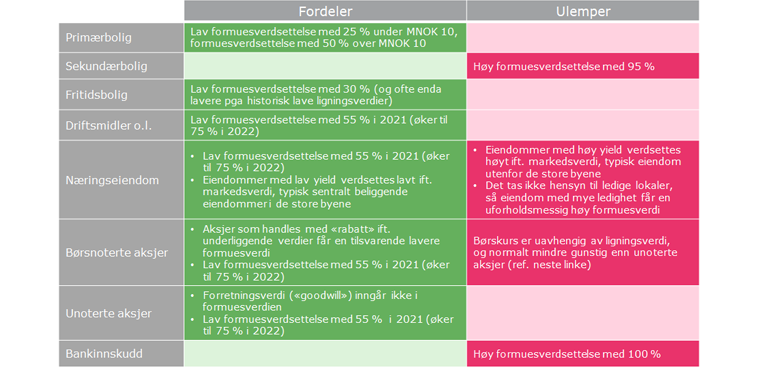

På primærboligen, altså boligen man selv bor i, blir formuesskatten beregnet ut fra en antatt markedsverdi på boligen. Markedsverdien blir vurdert basert på tall fra SSB, og formuesverdien settes til 25 % av denne antatte markedsverdien. Dette gjør det har vært svært gunstig å investere i egen bolig i Norge.

I statsbudsjett for 2022 er det foreslått å øke formuesverdien på dyre boliger for å skape et insentiv til investering i næring fremfor egen bolig, ved at markedsverdi over kr 10 millioner verdsettes til 50 % av omsetningsverdi.

Sekundærbolig

Dersom man går til innkjøp av en sekundærbolig, altså en bolig man ikke selv bor i, verdsettes den til 90 % av antatt markedsverdi. Det er derfor lite gunstig å eie en sekundærbolig privat ift formuesskatt, men kan være gunstig av andre grunner. I statsbudsjettet for 2022 foreslås verdsettelsen økt til 95 %.

Hvis man derimot eier sekundærbolig gjennom et selskap, er det reglene om unoterte aksjer som kommer til anvendelse, ref. under.

Fritidsbolig

Verdsetting av fritidsbolig, både i Norge og i utlandet, tar utgangspunkt i fjorårets verdi av eiendommen. Formuesverdien av fritidsboliger skal ved første verdsettelse settes til 30 % av markedsverdi, eventuelt 30 % av byggekostnadene dersom fritidsboligen er nybygget. Ved senere formuesverdsettelser skal verdien videreføres, men med en eventuell fastsatt oppjustering som varierer fra år til år. I statsbudsjettet for 2022 er det foreslått en oppjustering av verdiene fra 2021 på 25 %.

Det arbeides med å utvikle et lignende verdsettelsessystem for fritidsboliger som for primær- og sekundærboliger.

Fritidsbolig som leies ut som del av en næringsvirksomhet, verdsettes etter reglene for næringseiendom, ref. under.

Formuesverdi på driftsmidler

Driftsmidler som eies av en privatperson, verdsettes per i dag til 55 % av beregnet formuesverdi. Det kan for eksempel gjelde en maskin, en lastebil eller en buss i en virksomhet drevet som enkeltpersonforetak, eller det kan gjelde en næringseiendom som er eid privat.

I det reviderte statsbudsjettet for 2022 er verdsettelsen foreslått økt til 75 % av beregnet formuesverdi.

Formuesverdi på næringseiendom

Som næringseiendom regnes både kontorlokaler, handelslokaler, lager, verksted, tomter, mv. som brukes i eiers eller leietakers næringsvirksomhet.

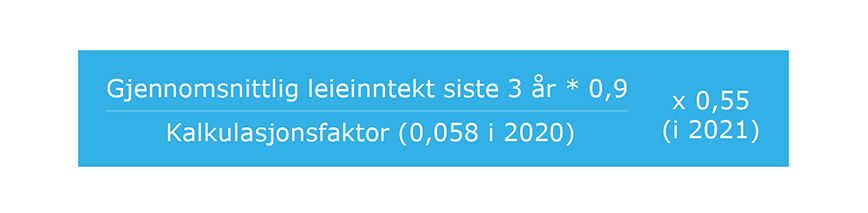

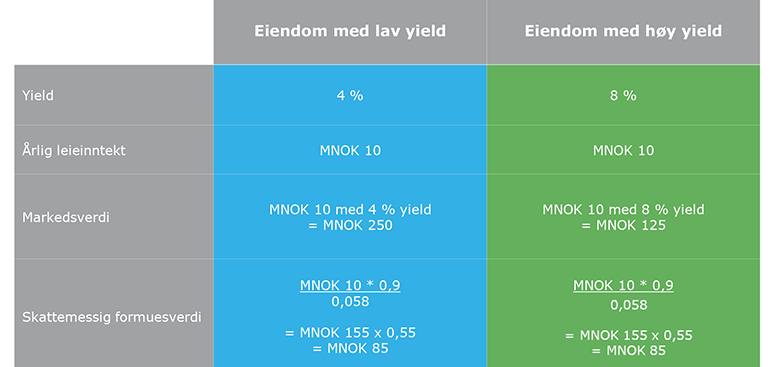

Formuesverdien på næringseiendom som er eid privat, skal etter dagens regler settes til 55 % av en beregnet utleieverdi. Grunnlaget for utleieverdien fastsettes til gjennomsnittet av samlet brutto utleieinntekt for de tre siste inntektsårene, fratrukket sjablongmessige eierkostnader på 10 % og dividert på en kalkulasjonsfaktor. Kalkulasjonsfaktoren (tilsvarende en yield for formuesskatteformål) justeres hvert år, og var i 2020 på 0,058 (tilsvarende en tenkt yield på 5,8 %). Denne beregningsmåten er lik for hele landet. Det medfører at eiendommer med lav yield får en lav formuesverdi i forhold til markedsverdi. Det gjelder typisk eiendommer med god beliggenhet i de store byene.

Denne beregningsmåten er lik for hele landet. Det medfører at eiendommer med lav yield får en lav formuesverdi i forhold til markedsverdi. Det gjelder typisk eiendommer med god beliggenhet i de store byene.

Eiendommer med høy yield får en tilsvarende høy formuesverdi i forhold til markedsverdi. For næringseiendom som har en høyere sjablongmessig formuesverdi enn markedsverdi, kan formuesverdien kreves nedsatt etter takst.

Se forstørret tabell her.

Tidligere var det store verdsettelsesrabatter på næringseiendom. Det er det imidlertid ikke lenger, og det er derfor vanskelig å «trylle bort» formuesskatt ved hjelp av næringseiendom.

For næringseiendom som eies av et selskap, oppnås den samme rabatten gjennom formuesrabatt på aksjene, ref. under. Selskapet gis ingen egen formuesrabatt på næringseiendommen, ettersom det ville medført at man fikk den samme rabatten to ganger.

I det reviderte statsbudsjettet for 2022 er verdsettelsen foreslått økt til 75 % av beregnet utleieverdi.

Formuesverdi på børsnoterte aksjer

For børsnoterte aksjer og aksjefond, settes formuesverdien per i dag til 55 % av børskurs. Som børsnoterte aksjer anses aksjer som er notert på norsk eller utenlandsk børs, herunder aksjer notert på Euronext Expand men ikke på Euronext Growth.

I det reviderte statsbudsjettet for 2022 er verdsettelsen foreslått økt til 75 % av børskurs.

Formuesverdi på unoterte aksjer

Ikke-børsnoterte aksjeselskaper vil på sin side formuesverdsettes til 55 % av forholdsmessig andel av selskapets samlede skattemessige formuesverdi. Aksjer på Euronext Growth regnes som ikke-børsnoterte aksjer.

Som selskapets skattemessige formuesverdi, regnes som hovedregel alle selskapets eiendeler med. Forretningsverdi («goodwill») skal imidlertid ikke regnes med i formuesverdien.

For mange selskaper utgjør «goodwill» en betydelig andel av selskapsverdien, og slike selskaper kommer da gunstig ut etter dagens formuesskatteregler. Det gjelder eksempelvis flere selskaper på Euronext Growth, som oppnår en mye lavere skattemessig formuesverdi per aksje enn det børskurs skulle tilsi.

I det reviderte statsbudsjettet for 2022 er verdsettelsen foreslått økt til 75 %.

Formuesverdi på bankinnskudd

Avslutningsvis må det nevnes at bankinnskudd formuesverdsettes til 100 %. Det samme gjelder for obligasjonsfond, pengemarkedsfond, mv. Det er ikke foreslått noen endring av dette, verken i statsbudsjettet eller i Hurdalsplattformen.

Se forstørret tabell her.

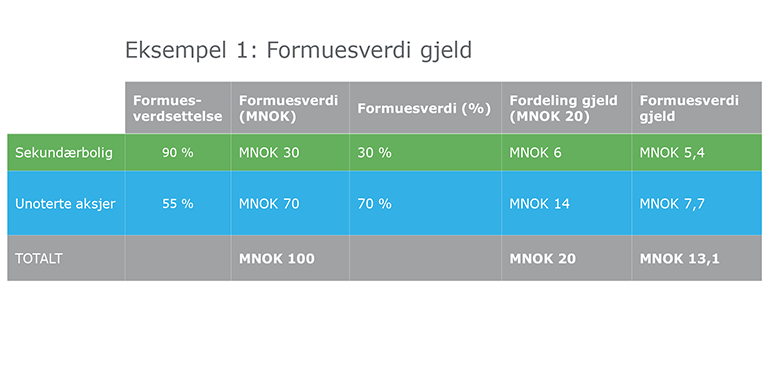

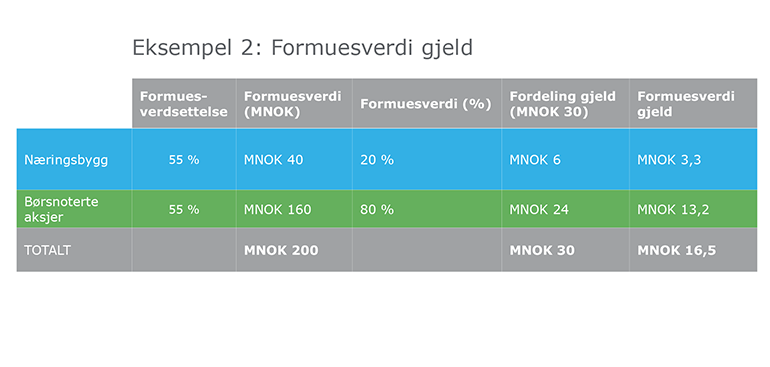

Formuesverdi av gjeld

Formuesverdien av privatpersoners gjeld, skal reduseres forholdsmessig i samme forhold som verdien av eiendeler med verdsettingsrabatt. Det innebærer eksempelvis at en person som har halvparten av eiendelene sine i aksjer med 45 % rabatt og den andre halvparten i sekundærbolig med 10 % rabatt, skal redusere halve gjelden sin med 45 % og den andre halvdelen med 10 %.

Se forstørret tabell eksempel 1 her.

Se forstørret tabell eksempel 2 her.

Artikkelen er også publisert som et gjesteinnlegg på Finansco sine sider.