Fra RSM Informerer 5 2017 | IFRS

IFRS 15 erstatter dagens standarder om inntekter (IAS 11 Anleggskontrakter, IAS 18 Driftsinntekter og tilhørende fortolkninger) og gjelder for regnskapsår som begynner 1. januar 2018 eller senere.

Prinsippene for inntektsføring etter den nye standarden vil for mange virksomheter ikke medføre vesentlige endringer i forhold til tidligere inntektsføringspraksis, men for noen foretak vil endringene kunne bli vesentlige. Før en kan utelukke konsekvenser av standarden er det dog nødvendig å gjennomgå og kartlegge kontraktstypene og vurdere disse opp mot standardens prinsipper.

Ny standard

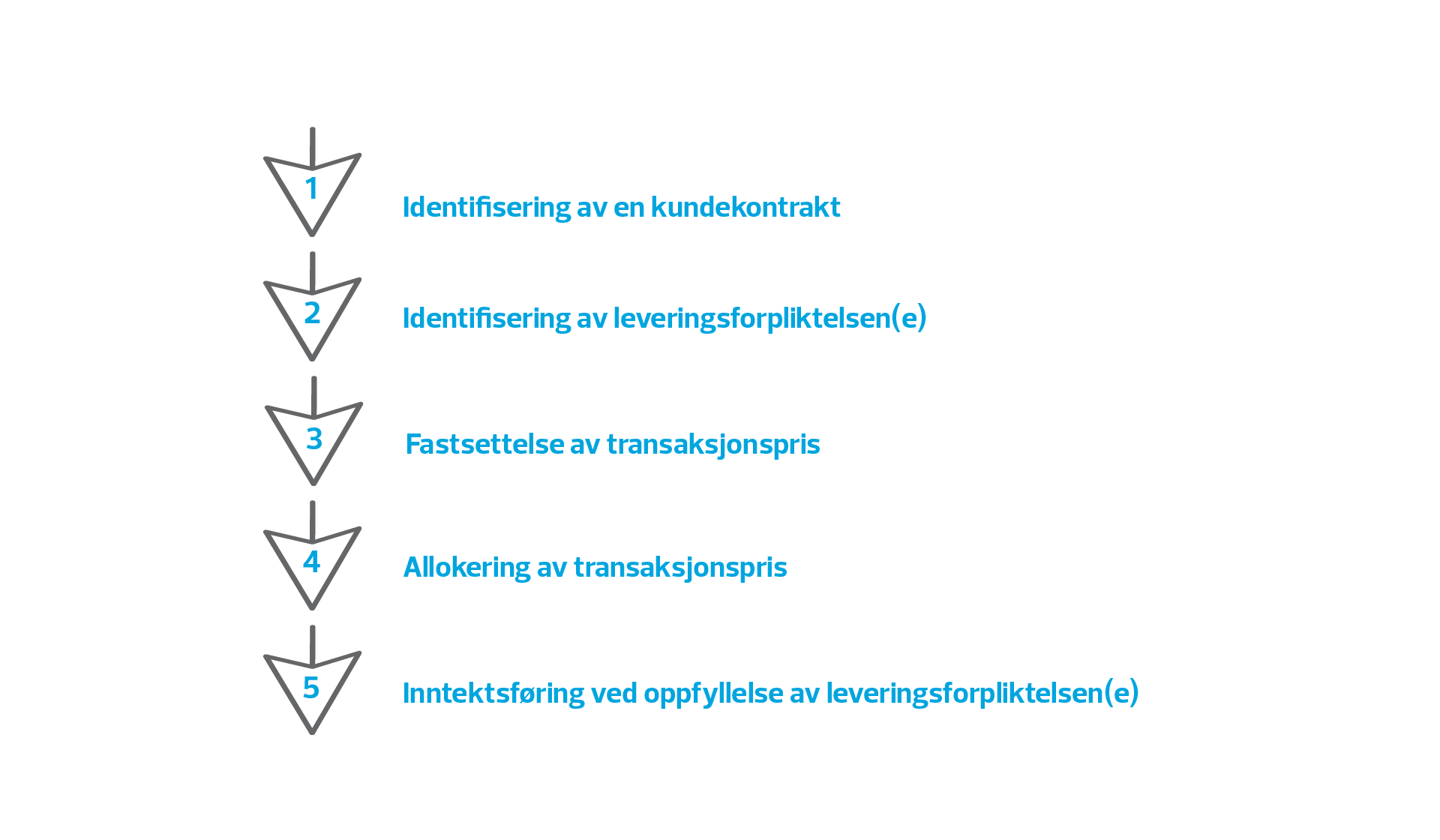

Den nye standarden er et resultat av et fellesprosjekt mellom IASB (IFRS) og FASB (USGAAP) som startet allerede i 2002. Utgangspunktet for standarden er at et foretak skal innregne inntekter slik at det forventede vederlaget inntektsføres etter et mønster som reflekterer overføring av varer og tjenester til kunden. For å operasjonalisere dette prinsippet er det innført en 5-stegs hjelpemodell for å fastsette tidspunkt for når inntekten skal innregnes og måles.

Standarden er svært omfattende og inneholder mye veiledning og mange eksempler. Allikevel vil mange regnskapsprodusenter måtte gjøre skjønnsmessige vurderinger opp mot standardens prinsipper. Vi vil nedenfor gjennomgå hvert av de fem stegene, men vil ikke dekke alle særregler og detaljer i regelverket.

5-stegsmodellen

Det er først i steg 5 svaret på tidspunktet for inntektsføring blir klart, men alle stegene er av betydning for konklusjonen i steg 5.

Steg 1 – Identifisering av en kundekontrakt

Første steg er å avgjøre om det foreligger en kundekontrakt etter standarden. En kontrakt foreligger når en avtale mellom to eller flere parter skaper rettslig bindende rettigheter og forpliktelser mellom disse partene. Det er ikke nødvendig at avtalen er skriftlig. En avtale kan således også fremkomme muntlig eller implisitt som følge av ordinær forretningspraksis.

For at en rettslig bindende kontrakt skal være innenfor virkeområdet til IFRS 15 må samtlige av disse fem kriteriene være oppfylt:

a) Partene må ha godkjent avtalen og forpliktet seg til å oppfylle sine forpliktelser

b) Partenes respektive rettigheter i kontrakten må kunne identifiseres

c) Betalingsbetingelsene må være identifiserbare

d) Kontrakten må ha en kommersiell substans

e) Det må være sannsynlig at foretaket vil motta vederlaget fra kunden

Enkleste form på en kundekontrakt er kontantsalg over disk. Betingelsene blir implisitt avtalt på stedet slik at kundekontrakten eksisterer når kunden presenterer varen ved kassen og betaler.

Hvis kontrakten ikke oppfyller kriteriene ved avtaleinngåelse må foretaket fortsette å vurdere om kriteriene oppfylles i ettertid. Når eventuelt kriteriene er oppfylt behandles kontrakten iht. IFRS 15. I de tilfeller selskapet mottar vederlag fra kunden og kriteriene ikke er oppfylt, innregnes vederlaget som inntekt først når selskapet ikke har noen gjenværende leveringsforpliktelse eller kontrakten er terminert og det mottatte vederlaget ikke er refunderbart.

Steg 2 – Identifisering av leveringsforpliktelsen(e)

En leveringsforpliktelse er definert som et kontraktsfestet løfte om å overføre en eller flere distinkte (separate) varer eller tjenester, alternativt en serie distinkte vare- eller tjenesteleveranser som i all hovedsak er like.

For å avgjøre hvorvidt en leveringsforpliktelse er distinkt eller ikke, må følgende kriterier være oppfylt:

a) Kunden kan dra nytte av varen/tjenesten alene eller sammen med andre lett tilgjengelige ressurser (dvs. varen eller tjenesten kan være distinkt); og

b) Foretakets løfte om å overføre varen/tjenesten til kunden kan skilles fra de andre løftene i kontrakten (dvs. løftet om å overføre varen eller tjenesten er distinkt med henblikk på den aktuelle kontrakten)

Separat salg av varen/tjenesten kan være en indikasjon på at kriterium a) er oppfylt. Selv om en vare/tjeneste kan være distinkt (ref. kriterium a) betyr ikke dette automatisk at den regnskapsmessig skal behandles for seg. Eksempelvis kan produksjonskontrakter inneholde både varer og tjenester som er distinkte, men hvor separat identifisering allikevel ikke er praktisk eller gir en korrekt fremstilling av den økonomiske realiteten (ref. kriterium b). En spesialbygget maskin, som krever installering fra selger før kunden kan nyttiggjøre seg denne, er et slikt eksempel.

Følgende faktorer kan være til hjelp ved foretakets vurdering:

1. Benytter foretaket varen/tjenesten som en innsatsfaktor i en kombinert leveranse spesifisert av kunden?

2. Vil én eller flere av varene/tjenestene vesentlig endre eller tilvirke en annen vare eller tjeneste i kontrakten? Eller vil én eller flere av varene/tjenestene bli vesentlig endret eller tilvirket av en annen vare eller tjeneste i kontrakten?

3. Er varene/tjenestene sterkt gjensidig avhengig av hverandre eller sterkt korrelert?

Hvis svaret er ja på et eller flere av spørsmålene, indikerer dette at leveringsforpliktelsen ikke er distinkt.

Steg 3 – Fastsettelse av transaksjonspris

I det tredje steget fastsettes transaksjonsprisen samlet for alle leveringsforpliktelsene i kontrakten. Transaksjonsprisen er det vederlaget som foretaket forventer å motta i bytte mot varer og tjenester som overføres til kunden. Transaksjonsprisen er ment å reflektere foretakets rettigheter i kontrakten i nåværende form og det kan således ikke tas hensyn til forventninger om eventuelle kontraktsendringer som vil medføre ytterligere inntekter.

Ved fastsettelse av transaksjonsprisen kan det være flere elementer som må tas hensyn til, som for eksempel variabelt vederlag, tidsverdien av penger, vederlag i annet enn penger og verdien av motytelser til kunden (f. eks. kuponger og rabatter).

Variabelt vederlag må estimeres og standarden presenterer to alternative metoder: Forventningsverdimodell eller mest sannsynlig utfall. Metoden som gir det beste estimatet skal benyttes. Metoden må anvendes konsistent, både over en kontrakts løpetid og på tvers av like kontrakter. Standarden legger imidlertid et forsiktighetsprinsipp til grunn ved at et variabelt vederlag kun kan innregnes når det er svært sannsynlig at det ikke vil skje en betydelig reversering av det variable vederlaget.

Steg 4 – Allokering av transaksjonspris

Den fastsatte transaksjonsprisen fordeles på de identifiserte leveringsforpliktelsene (kun relevant når disse leveres på ulikt tidspunkt).

Transaksjonsprisen skal i utgangspunktet allokeres på de ulike leveringsforpliktelsene basert på deres relative frittstående salgspris. Med frittstående salgspris menes prisen foretaket ville ha solgt en vare eller tjeneste til om denne hadde blitt solgt separat. Hvis den frittstående salgsprisen er observerbar benyttes denne. I de tilfeller hvor prisen ikke er observerbar må denne estimeres. Standarden presenterer tre metoder for å estimere prisen i slike tilfeller: Tilpasset markedsvurdering, forventet kost pluss margin eller residualmetoden.

Eksempel 1: Allokering av transaksjonspris (hovedregel)

Det er inngått en kontrakt om salg av produkt A, B og C for en samlet transaksjonspris på 100. Det foreligger en observerbar pris på produkt A, mens produkt B og C estimeres. I tillegg mottar kunden en samlet rabatt på 50. Rabatten allokeres til hvert produkt basert på den relative andelen av frittstående transaksjonspris.

| Produkt | Frittstående salgspris | Estimeringsmetode | Allokert trans.pris | Beregning |

|---|---|---|---|---|

Produkt A | 50 | Direkte observerbar | 33 | (50/150)'100 |

| Produkt B | 25 | Tilpasset markedsvurdering | 17 | (25/150)'100 |

| Produkt C | 75 | Forventet kost + margin | 50 | (75/150)'100 |

| Sum | 150 | 100 |

Det er gitt to unntak fra hovedregel om allokering. Det første unntaket gjelder for variabelt vederlag. Her vil det variable vederlaget allokeres til deler av kontrakten etter nærmere kriterier. Det andre unntaket gjelder for rabatter i en kontrakt (pakkepris). Her er det også gitt kriterier for når unntaket kan komme til anvendelse. Se eksempel 2 for unntaksregel om rabatter.

Eksempel 2: Allokering av transaksjonspris med rabatt (unntaksregel)

Foretaket selger jevnlig produkt A, B og C hver for seg, for til sammen 140. Foretaket selger også jevnlig produkt B og C sammen for 60. Foretaket har inngått kontrakt om salg av A, B og C for 100. Rabatten allokeres til Produkt B og C.

| Produkt | Frittstående salgspris | Estimeringsmetode | Allokert trans.pris | Beregning |

|---|---|---|---|---|

| Produkt A | 40 | Direkte observerbar | 40 | |

| Produkt B | 55 | Direkte observerbar | 33 | (55/100)'60 |

| Produkt C | 45 | Direkte observerbar | 27 | (45/100)'60 |

| Sum | 140 | 100 |

Steg 5 – Inntektsføring ved oppfyllelse av leveringsforpliktelsen(e)

I det femte og siste steget i modellen skal inntekten tidfestes. Inntekten innregnes når leveringsforpliktelsen er oppfylt, dvs. når kontroll over de kontraktsfestede varene eller tjenestene er overført til kunden. Kontroll defineres som muligheten til å diktere bruken av en eiendel og muligheten til å oppnå de gjenværende fordelene fra denne. Overføringen av kontrollen kan skje på et bestemt tidspunkt eller over tid. Innregning over tid skal gjennomføres i de tilfeller hvor ett av følgende tre kriterier er oppfylt:

1. Kunden mottar og konsumerer fordelene løpende og allerede utført arbeid må ikke gjøres om igjen av et annet foretak. Dette gjelder typisk løpende tjenesteleveranser som f. eks. varetransport fra A til B og avtale om månedlig lønnskjøring.

2. Foretaket skaper eller forbedrer en eiendel som kunden allerede kontrollerer underveis i prosessen. F.eks. oppføring av bygg på kundens tomt.

3. Foretakets aktiviteter skaper en eiendel som ikke har en alternativ bruk for foretaket og foretaket har en avtalefestet rett til å motta betaling for sine løpende aktiviteter. F.eks. levering av en konsulenttjeneste som resulterer i en kundespesifikk rapport. Ved terminering har foretaket krav på oppgjør for utført arbeid inkludert en rimelig margin.

Hvis ingen av kriteriene for levering over tid er oppfylt er dette en presumpsjon om at leveringsforpliktelsen oppfylles på et bestemt tidspunkt. Inntektsføring kan da først skje når leveringsbetingelsen i sin helhet er oppfylt.

Lisenser – særregler

Lisenser på bruk av intellektuell kapital kan omfatte lisenser for bruk av programvare og teknologi, media og underholdning, franchiser, patenter, merkenavn og kopibeskyttelse. Standarden inneholder egne regler for regnskapsføring av lisenser da lisensers iboende egenskaper kan gjøre det vanskelig å fastslå når kunden overtar kontroll. Veiledningen gjelder i utgangspunktet for distinkte (separate) lisenser, men det er tilstrekkelig at lisensen er den primære eller den dominerende komponenten i en sammensatt leveranse.

Det skilles mellom to typer lisenser: 1. tilgangsrett og 2. bruksrett:

1. Ved salg av en tilgangsrett leverer foretaket en tilgang til foretakets intellektuelle kapital slik den foreligger gjennom lisensperioden, inkludert eventuelle endringer og vedlikehold i lisensperioden. Kunden konsumerer i slike tilfeller fordelen løpende og overføring av kontroll skjer derfor over tid.

2. Ved salg av bruksrett leverer foretaket en rett til å bruke foretakets intellektuelle kapital slik den foreligger på det tipspunktet lisensen innrømmes. Ved bruksrett vil kunden oppnå kontroll ved begynnelsen av lisensperioden, altså på et bestemt tidspunkt.

Standarden gir tre kriterier som alle må være oppfylt for at en lisens skal være en tilgangsrett:

a) Kontrakten inneholder krav, eller kunden har en berettiget forventning, om at foretaket vil påta seg aktiviteter som i vesentlig grad vil påvirke den intellektuelle kapitalen.

b) Lisensrettigheten må medføre at kunden er direkte eksponert for eventuelle positive eller negative effekter av foretakets aktiviteter i punkt a.

c) Aktivitetene som foretaket utfører resulterer ikke i en løpende overføring av en vare eller tjeneste til kunden.

Aktiviteter i punkt a) gjelder kun aktiviteter som forandrer form eller funksjonalitet på den intellektuelle kapitalen. F.eks. vil selgers markedsføringsaktivitet etter salg av en filmrettighet ikke forandre form eller funksjonalitet på filmen. Krav a) er derfor ikke oppfylt, og lisensen defineres som en bruksrett og kvalifiserer derfor til inntektsføring ved levering. Standarden vil sannsynligvis medføre til dels store endringer i regnskapsføring av inntekter fra lisenser for en del foretak.

Nye notekrav

Standarden innfører også nye og mer omfattende notekrav i forhold til tidligere og dette vil følgelig også gjelde for foretak som ikke får endret sine inntektsføringsprinsipper.

Ved spørsmål om virkningene av den nye standarden kan RSM bistå for nærmere gjennomgang og vurdering av mulige konsekvenser for ditt selskap.