IFRS 16 erstatter gjeldende IAS 17 og må benyttes for regnskapsår som begynner 1. januar 2019 eller senere. Den nye standarden krever balanseføring av alle leieavtaler ved at bruksretten for leie av en eiendel balanseføres som en eiendel mens leieforpliktelsen avsettes som gjeld. Endringene vil ha betydning for de fleste IFRS rapporterende foretak da de fleste foretak har tilgang til eiendeler gjennom leiekontrakter. For mange foretak vil utslag på nøkkeltall kunne bli betydelige. For utleier vil det kun være mindre endringer.

Formålet med regnskapsstandarden er å gi bedre informasjon om et foretaks rettigheter og forpliktelser, samt sikre en bedre sammenlignbarhet mellom foretak som selv eier sine driftsmidler og de som leier disse.

Behandling hos leietaker

De nye reglene medfører i all hovedsak at alle leieavtaler balanseføres hos leietaker tilsvarende dagens finansielle leasing. Leieforpliktelsen vil bokføres til nåverdien av fremtidige leiebetalinger, mens verdien av bruksretten (right-of use asset) bokføres som eiendel. Bruksretten vil kunne bestå av leieforpliktelse, forskuddsleie, fjerningskostnad mv. Ved betaling av løpende leie må betalingen deles opp i elementene renter og avdrag. Videre må bruksretten avskrives (eventuelt nedskrives) over leieperioden.

Leieforpliktelsen skal neddiskonteres med den implisitte renten i leieavtalen. Hvis denne ikke kan fastsettes skal alternativ lånerente benyttes, dvs den renten selskapet måtte betalt for å låne et beløp tilsvarende bruksretten med tilsvarende sikkerhet. Leieforpliktelsen skal etter førstegangsinnregning måles til amortisert kost.

Unntak for kortsiktige leieavtaler og eiendeler med liten verdi

Det er gjort unntak for pliktig innregning av bruksverdi og leieforpliktelse for kortsiktige leieavtaler (løpetid maks 12 måneder) og eiendeler av lav verdi (USD 5 000 som ny). Ved vurdering av leieavtalens lengde må muligheten for forlengelse av leieavtalen og hvorvidt det er rimelig sikkert at virksomheten vil benytte seg av dette vurderes. Foreligger det en kjøpsopsjon vil leieavtalen uansett ikke kunne betraktes som en kortsiktig avtale.

Behandling hos utleier

Her er behandlingen stort sett som tidligere. Det betyr at ved finansiell leasing fraregnes eiendelen og gevinst eller tap resultatføres hos utleier. Ved finansiell leasing vil utleier ha en langsiktig fordring på leietaker og innbetalingene vil måtte splittes mellom renter og avdrag. Ved operasjonell leasing vil derimot eiendelen vises som et driftsmiddel og leieinntekter inntektsføres over drift. I slike tilfeller vil eiendelen bli balanseført både hos leietaker og utleier.

Veiledning i standarden

Standarden gir i tillegg til punktene omtalt ovenfor mye veiledning på en rekke punkter som f.eks; når foreligger det leieavtale, vurdering av leieperiode, kontraktsendringer, revurdering av leieforpliktelser, måling og allokering av transaksjonspris, leieavtaler med flere leveranser mv.

Noteinformasjon

IFRS 16 medfører betydelig økte opplysningskrav både for leietaker og utleier.

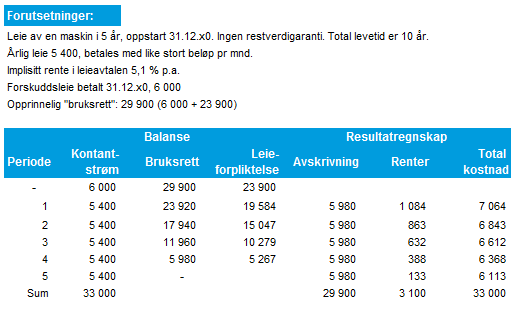

Eksempel på beregning av bruksrett og leieforpliktelse:

:

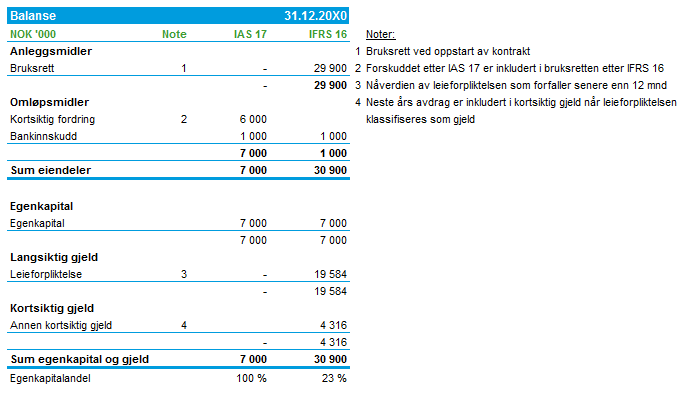

Balanse på avtaletidspunktet:

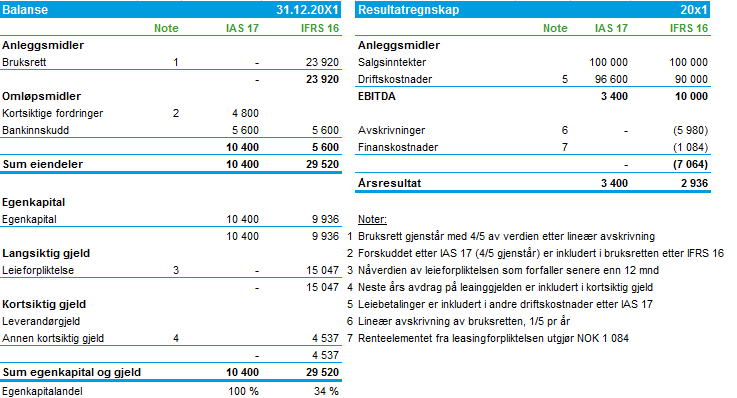

Resultat og balanse etter ett år:

Oppsummering

Som det fremgår ovenfor vil IFRS 16 kunne medføre store endringer i sentrale nøkkeltall som for eksempel gjeldsgrad og EBITDA. Dette kan blant annet medføre at selskapet vil kunne være i brudd med nåværende lånebetingelser. Det er derfor viktig at en i god tid før ikrafttredelsen får en oversikt over hvilke effekter en innføring av IFRS 16 vil få på regnskapet. Vi anbefaler derfor at alle som vil følge IFRS 16 så tidlig som mulig begynner arbeidet med kartlegging av alle leieavtaler og leiebetingelser for å ta stilling til hvilken effekt standarden vil få for selskapet. Standarden inneholder også overgangsregler og alternativer slik at valg av metode vil kunne få betydning på de fremtidige regnskapstall. RSM kan være behjelpelig ved behov.