Regjeringen kompliserer allerede vanskelige regler ved å foreslå endringer i nærståenderegelen for konsern og i beregningen av fradragsrammen ved bruk av den egenkapitalbaserte unntaksregelen. Les mer om reglene nedenfor. Målet med forslagene er å tette hull som hittil har tillatt uønskede tilpasninger. Det foreslås at endringene trer i kraft umiddelbart med virkning fra og med inntektsåret 2024.

Rentekostnader til nærstående utenfor konsern

Selskaper i konsern er på visse vilkår unntatt rentebegrensning. Det gjelder for det første dersom netto rentekostnader ikke overstiger et terskelbeløp på 25 mill. kroner. For det annet kan selskaper på visse vilkår unngå rentebegrensning ved å påberope seg den balansebaserte unntaksregelen. Det forutsetter litt enkelt forklart at den norske delen av konsernet ikke har en høyere gjeldsgrad enn konsernet for øvrig.

Det gjelder imidlertid et unntak fra dette. Unntaket innebærer at disse selskapene kan få avskåret fradrag for netto rentekostnader til nærstående part utenfor konsernet som overstiger 5. mill kroner.

Denne «nærståenderegelen» har man til nå kunne tilpasse seg. Ved å flytte gjeld til en nærstående långiver utenfor konsernet, til et selskap som ligger mellom debitorselskapet og den nærstående långiveren, kan renter til en nærstående part utenfor konsernet «kamufleres» som renter til en nærstående part innenfor samme konsern.

Tilpasningen kan best forklares med et eksempel (hentet fra proposisjonen):

- De norske selskapene A AS, B AS, C AS, og D AS er i samme konsern. X Co er nærstående til de norske selskapene, men er utenfor konsernet.

- A AS betaler rentekostnader på 10 mill. kroner til X Co, og dette regnes som renter til nærstående utenfor konsern etter gjeldende regler.

- A AS gir lån til B AS og C AS, som betaler henholdsvis 5 og 6 mill. kroner i renter til A AS.

- C AS gir lån til D AS, som betaler 6 mill. kroner i renter til C AS

Rentekostnadene i B AS og D AS er i realiteten rentekostnader til X Co, og dermed i rentekostnader til nærstående part utenfor samme konsern. Etter gjeldende regler kan rentekostnadene imidlertid anses som rentekostnader til nærstående i konsern fordi selskapene A AS og C AS er mellomliggende i lånetransaksjonene. De mellomliggende selskapene, A AS og C AS, vil ikke ha netto rentekostnader fordi disse utlignes av renteinntektene. A hadde i utgangspunktet rentekostnader til nærstående utenfor konsern over terskelverdien på 5 mill. Denne eksponeringen er imidlertid utlignet gjennom transaksjonsrekken.

Departementet peker på at slike tilpasningsmuligheter er uheldige. De kan gi insentiver til uhensiktsmessig organisering av virksomheter og undergrave formålet med rentebegrensningsregelen. For å unngå slike tilpasninger foreslås det at en ved beregning av netto rentekostnader i relasjon til nærståenderegelen, ikke skal tas hensyn til netto renteinntekter fra selskap i samme konsern. Det innebærer i praksis en tilbakeføring og nøytralisering av den fordelen man tidligere kunne oppnå med et mellomliggende selskap.

Konsernbidrag og beregning av fradragsrammen

I henhold til rentebegrensningsreglen kan man få fradrag for rentekostnader innenfor en gitt ramme. Denne er tenkt å reflektere selskapets evne til å bære gjeld. Rammen beregnes som 25 prosent av skattemessig EBITDA, altså alminnelig inntekt tillagt netto rentekostnader og skattemessige avskrivninger. Dette innebærer at mottatte, skattepliktige konsernbidrag øker fradragsrammen, og at avgitte konsernbidrag tilsvarende reduserer den. Det følger imidlertid av lovteksten at konsernbidrag fra selskap som benytter den balansebaserte unntaksregelen ikke skal inngå ved beregning av fradragsrammen. Formålet med dette er å unngå at norske deler av konsern som samlet ikke oppfyller kravene for å benytte unntaksregelen på nasjonalt nivå, kan få uforholdsmessig høye rentefradrag. Uten regelen kunne enkeltselskap som benytter unntaksregelen på selskapsnivå, avgi fradragskapasitet i form av konsernbidrag til enkeltselskap som ikke kan bruke unntaksregelen på selskapsnivå.

Denne regelen har man til nå kunnet tilpasse seg ved at konsernbidrag ytes via et mellomliggende selskap som heller ikke bruker unntaksregelen.

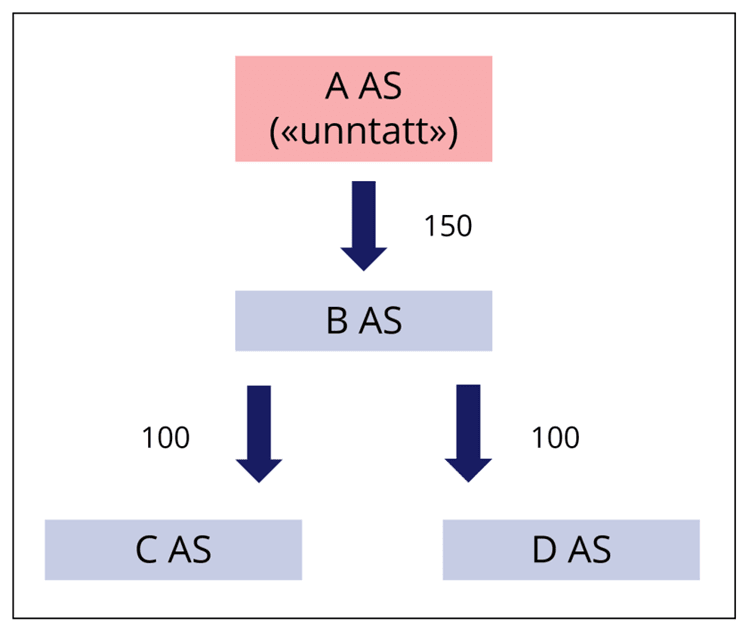

Tilpasningen kan best forklares med et eksempel (hentet fra proposisjonen):

Selskap A AS benytter unntaksregelen, mens de øvrige selskapene ikke gjør det. A gir et konsernbidrag til B. Dette gis videre til C og D. Etter gjeldende regler vil konsernbidrag på 100 mill. kroner hver fra B AS til C AS og D AS medregnes i mottakernes fradragsramme. Derimot vil konsernbidraget på 150 mill. kroner fra A AS til B AS ikke medregnes i fradragsrammen til B AS, ettersom giveren, A AS, benytter unntaksregelen.

Departementet påpeker at en slik tilpasning undergraver formålet med bestemmelsen. For å motvirke dette foreslås at den «endelige mottaker» av konsernbidrag som avgis fra selskap som benytter den balansebaserte unntaksregelen på selskapsnivå, ikke skal få medregnet dette konsernbidraget ved beregning av fradragsrammen. Forslaget tilsier at et konsernbidrag skal anses som mottatt fra et selskap som benytter unntaksregelen, dersom det avgivende selskap har mottatt konsernbidrag fra et annet selskap som benytter unntaksregelen. Dette vil være begrenset oppad til det beløpet av konsernbidrag som det avgivende selskapet selv har mottatt. Det fremkommer også at konsernbidrag kan bli omklassifisert i flere ledd. Dette innebærer at dersom et selskap reklassifiserer sitt mottatte konsernbidrag i henhold til denne regelen og deretter avgir et konsernbidrag, vil det avgitte bidraget for mottakeren bli betraktet som om det kommer fra et selskap som benytter unntaksregelen.

Forslaget vil endre utfallet av eksempelet ovenfor.150 millioner kroner av B AS' samlede avgitte konsernbidrag for mottakerne vil regnes som konsernbidrag som ikke øker fradragsrammen, ettersom B AS har mottatt denne summen i konsernbidrag fra A AS. Selskapene må innbyrdes sørge for at fratrekket i fradragsrammen for selskapene C AS og D AS til sammen blir 150 millioner kroner.

Les alle våre artikler om statsbudsjettet her.

Velkommen til frokostseminar om statsbudsjettet for 2024 og andre skatte- og avgiftsnyheter

Les mer og meld deg på her.

Les mer på statsbudsjettet.no

Her finner du alle dokumenter, pressemeldinger og annen relevant informasjon om budsjettet:

Statsbudsjettet 2024.