Årlig får norske foretak tilbake rundt 3 milliarder gjennom SkatteFUNN-ordningen. Godkjente SkatteFUNN-prosjekter gir som utgangspunkt gir rett til SkatteFUNN-fradrag. Likevel kan statsstøttereglene redusere SkatteFUNN-fradraget helt eller delvis dersom prosjektet også mottar annen offentlig støtte.

SkatteFUNN er statsstøtte

SkatteFUNN er statsstøtte over skatteseddelen. Ordningen er innført for å stimulere til økt forskning og utvikling i næringslivet. Ordningen er innrettet slik at godkjenning gir rett til fradrag, og fradraget gis uavhengig av om foretaket har betalbar skatt eller ikke. Har ikke foretaket skatt å betale, får det fradraget som en kontantutbetaling over skatteoppgjøret.

Dersom foretaket også mottar annen statsstøtte til det samme SkatteFUNN-prosjektet, kan foretaket risikere at SkatteFUNN-fradraget avkortes helt eller delvis. Dette skyldes at EUs statsstøtteregler regulerer hvor stor andel av prosjektkostnadene som kan finansieres gjennom offentlige støtte.

Eksempler på annen offentlig støtte er finansiell bistand fra Forskningsrådet og Innovasjon Norge, men også forskjellige skatte- og avgiftslettelser omfattes, som f.eks. differensiert arbeidsgiveravgift. Nøkkelordet er om finansiell bistand fra offentlige virkemidler. Dette inkluderer også støtte fra EU.

Grensene for tillatt statsstøtte til SkatteFUNN-prosjekt

Hvor mye statsstøtte det enkelte foretaket kan finansiere SkatteFUNN-prosjektet med avhenger av foretakets størrelse og hvilken klassifisering FoU-prosjektet har. Jo mindre foretaket er, jo mer støtte tillates.

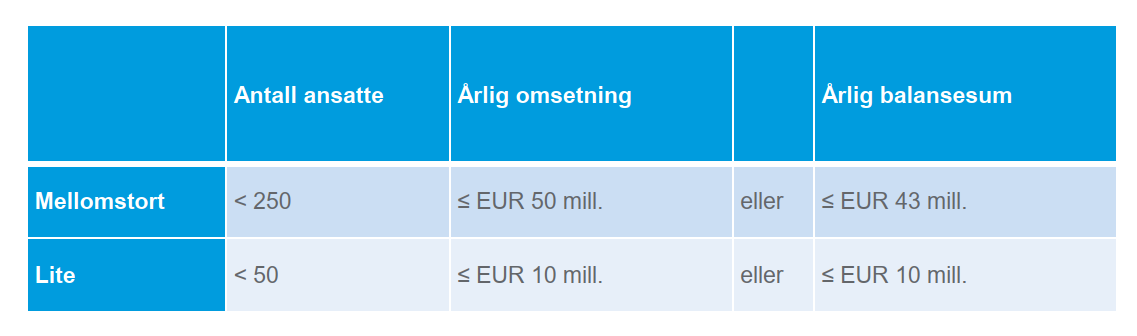

Stort, mellomstort eller lite foretak

Vurdering av foretakets størrelse gjøres på bakgrunn av antall ansatte og årlig salgsinntekt eller balansesum. Foretaket er et stort foretak dersom det overstiger tersklene for mellomstort foretak.

Kravet til ansatte gjelder alltid, mens kravene til omsetning og balansesum er alternative. Det betyr at for å være et lite foretak, må foretaket ha færre enn 50 ansatte. I tillegg må enten den årlige omsetningen være maksimalt 10 millioner euro eller den årlige balansesummen maksimalt være 10 millioner euro.

Kravet til ansatte gjelder alltid, mens kravene til omsetning og balansesum er alternative. Det betyr at for å være et lite foretak, må foretaket ha færre enn 50 ansatte. I tillegg må enten den årlige omsetningen være maksimalt 10 millioner euro eller den årlige balansesummen maksimalt være 10 millioner euro.

Når man skal vurdere om foretaket er lite, mellomstort eller stort er det viktig å merke seg at man på visse vilkår også skal inkludere ansatte og omsetning/balansesum fra konsernselskaper og tilknyttede selskaper.

Dersom selskapet har mottatt annen offentlig støtte til prosjektet, og ikke hensyntatt dette, vil det kunne få en ubehagelig overraskelse på oppløpet av prosjektet i form av avkortning av SkatteFUNN-fradraget. Vi råder selskaper som er usikre på dette om å ta kontakt med rådgiver med kompetanse både på SkatteFUNN og statsstøtteregelverket for få en vurdering.

Endring av SMB-status

Som hovedregel endrer et foretak først status som lite, mellomstort eller stort når det har gått over eller under terskelverdiene i to påfølgende år. Dette er blant annet for å sikre forutberegnelighet for foretak som ligger på vippen.

Dette gjelder imidlertid ikke for endringer som skjer som følge av fusjoner, fisjoner eller oppkjøp. I slike tilfeller endrer foretaket status umiddelbart Det er derfor viktig å ha fullstendig oversikt over eierforholdene når man foretar vurderingen.

Hvor mye støtte kan man få?

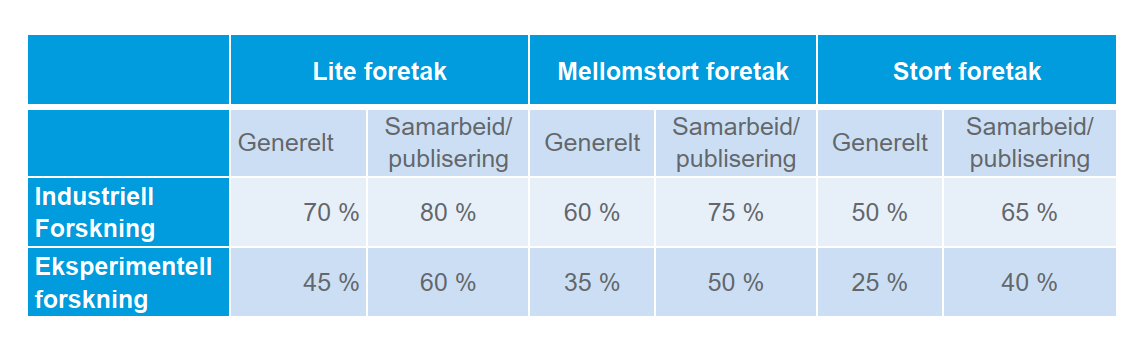

Som nevnt over tillates det mer offentlig støtte til prosjektet jo mindre foretaket er. Det betyr at de minste foretakene kan finansiere større deler av sine Skatte-FUNN-prosjekt med statsstøttemidler før det risikerer avkortning av SkatteFUNN-fradraget.

Tabellen nedenfor viser hvor stor andel av prosjektkostnadene som kan være finansiert av midler som klassifiseres som statsstøtte:

Samarbeid og publisering av forskningsresultater gir rett til mer støtte

Dersom foretaket samarbeider med andre om prosjektet øker andelen tillatt statsstøtte med 15-20 prosentpoeng avhengig av foretakets størrelse og prosjektets klassifisering.

Merk at det også stilles krav til samarbeidspartnerne. For eksempel må minst ett av selskapene være SMB-foretak, eller utføres i EU/EØS og hvert av foretakene kan ikke stå for mer enn 70 prosent av prosjektkostnadene.

Andelen av prosjektkostnadene som kan finansieres ved statsstøtte øker også dersom resultatene av prosjektet blir publisert i et vidt omfang. For eksempel vil omfattende spredning gjennom konferanser, publikasjoner, åpne datakilder eller programvare med gratis eller åpen kildekode eller lignende kunne kvalifisere til dette. Total tillatt støtteandel øker da med 15 prosentpoeng uavhengig av forskningstype og størrelse på foretaket.

Konsekvenser av at grensene overstiges

Dersom prosjektet overstiger grensene for hvor mye av prosjektkostnadene som kan komme fra statsstøttemidler, vil SkatteFUNN-fradraget avkortes tilsvarende.

Ved beregning av avkortningen må man være bevisst på at SkatteFUNN er en nettostøtte, mens grensene for statsstøtte beregnes etter bruttobeløp. Dette betyr at man ved vurderingen av om det skal foretas en avkortning og hvor stor denne eventuelt blir, må omregne SkatteFUNN-fradraget til et bruttobeløp.

Dersom den samlede offentlige støtten til prosjektet overstiger grensene for det aktuelle prosjektet, må differansen igjen omregnes til et nettobeløp, som så trekkes fra i SkatteFUNN-støtten.

Vårt råd til de som er usikre på om de risikerer avkortning, er å søke bistand fra rådgivere med kompetanse på SkatteFUNN og statsstøtteregelverket. På den måten kan risikoen for mulig avkortning avklares – og kanskje også unngås om man er bevisst problemstillingen før og underveis.