SkatteFUNN:

- Hvor mye støtte kan foretaket få og hvilke krav stilles det til foretaket?

- Hvilke typer aktiviteter og kostnader kan inngå i grunnlaget for fradraget?

- Kostnader som inngår i fradragsgrunnlaget.

- Begrensninger etter statsstøttereglene.

- Oppsummering og anbefaling

Har din bedrift aktiviteter som frembringer nye eller forbedrede produkter, tjenester eller produksjonsprosesser? Da er det gode muligheter for å få økonomisk støtte til aktivitetene og/eller sysselsetting gjennom SkatteFUNN-ordningen.

SkatteFUNN er en skattefradragsordning for foretak som har gode ideer, er kreative og som har vilje og evne til å realisere sine intensjoner. Ordningen kom i 2002 som del av et satsingsområde for å fremme innovasjon, økt nyskaping, utvikling og omstilling i norsk næringsliv. Målet er å motivere norske bedrifter til å bli mer systematiske og målrettede i sitt forsknings- og utviklingsarbeid (FoU), og å stimulere til utviklingsarbeid og forskning som et strategisk virkemiddel for økt konkurranseevne. Ordningen er regulert i skatteloven av 26. mars 1999, § 16-40 med tilhørende forskrift. Skattefradragsordningen gjelder for alle foretak, i alle bransjer, uansett størrelse og selskapsform, så lenge foretaket er skattepliktig i Norge.

SkatteFUNN-ordningen håndteres av Norges Forskningsråd, mens støtten utbetales fra Skatteetaten på bakgrunn av innsendte fradragskrav i vedlegg til skattemeldingen. Dette betyr at det er Forskningsrådet som tar imot, behandler og godkjenner søknader. Skattefradraget kan kun gjøres gjeldende for prosjekt(er) som er godkjent av Forskningsrådet.

Antall godkjente prosjekter har økt kraftig siden ordningen kom i 2002, fra 2670 godkjente prosjekter i 2002 til 5819 i 20151. I 2017-statsbudsjettet er det anslått at støtten til SkatteFUNN vil beløpe seg til 3,2 milliarder kroner2. Forskningsrådet inndeler prosjektene i 16 ulike sektorer, bl.a. administrasjon, IKT, bygg og anlegg, helse etc. En stor andel av SkatteFUNN-prosjektene er innen IKT og omhandler utvikling eller forbedring av IT-systemer/-programvare.3 Andelen aktive prosjekter som har et IKT-element i seg er over 50 %. Det er ingen begrensninger eller krav til temaer for et SkatteFUNN-prosjekt så lenge det er avgrenset og målrettet slik at det skiller seg fra den vanlige driften.

Hvor mye støtte kan foretaket få og hvilke krav stilles det til foretaket?

Små og mellomstore foretak får støtte tilsvarende 20 % av prosjektkostnadene, mens store foretak får 18 %. Små og mellomstore foretak etter EUs definisjon4 er foretak som har færre enn 250 årsverk, og omsetning lavere enn MEUR 50 eller balansesum lavere enn MEUR 43 pr. 31.12. i det inntektsåret prosjektet er godkjent. Dette betyr at små foretak kan få MNOK 2 i skattefradrag dersom totale prosjektkostnader i inntektsåret er på MNOK 10. I 2015 hadde 84 % av foretakene som mottok støtte fra SkatteFUNN under 100 ansatte.

Foretaket kan få opptil 3 år med skattefradrag knyttet til et prosjekt. Øvre ramme for kostnader pr. inntektsår er MNOK 25 for egenutført FoU, og MNOK 50 for innkjøpt FoU5. For foretak som har både egenutført og innkjøpt FoU, er maksimal ramme MNOK 50. Rammen gjelder pr. foretak, og betyr at dersom foretaket har flere godkjente prosjekter samtidig, gjelder rammen for samtlige prosjekter under ett, pr. inntektsår. Foretak som mottar annen offentlig støtte i tillegg til SkatteFUNN møter begrensninger ved at summen av tilskuddene ikke kan være høyere enn tillatt støtteintensitet etter ESA’s retningslinjer for statsstøtte. Mer om dette senere i artikkelen.

Prosjektarbeidet kan enten utføres av foretaket alene eller i samarbeid med andre. Dersom foretaket velger å samarbeide med andre, må hvert foretak søke for sin del av prosjektet for å få skattefradraget i sitt eget foretak. Foretak kan også velge å kjøpe FoU-tjenester fra andre, dog må dette gjøres fra godkjente FoU-institusjoner for å få fradrag.

Forskningsrådet tar imot elektroniske søknader løpende, men for å sikre at prosjektet godkjennes med virkning for inneværende år, må søknaden være sendt innen 1. september. Foretak som har godkjent SkatteFUNN-prosjekt må rapportere om fremdrift og resultater til Forskningsrådet årlig, samt ved prosjektets slutt. Frist for årlig rapportering er den 31. mars.

Det finnes konsulentfirmaer som tilbyr tjenester i forbindelse med søknadsprosessen og rapporteringen mot en andel av innvilget fradrag. God hjelp og detaljert veiledning fås også hos Forskningsrådet. Dersom det er mulig, anbefales det at foretaket selv utarbeider søknaden som følger en fastlagt mal. Ved å besvare spørsmålene i søknadsskjemaet vil foretaket få bedre oversikt over prosjektet, bli mer bevisst på prosjektets problemstillinger, forløpet, hovedmål og delmål med aktivitetene, og hva som kreves løpende i prosjektet. For å få godkjenning må søknaden inneholde tilstrekkelige opplysninger om konkrete aktiviteter som skal gjennomføres for å oppnå målet, samt hva den nye kunnskapen eller ferdigheten det søkes om består i. Det er videre krav om å presentere fullstendig budsjett for prosjektet, periodisert per kalenderår i søknaden.

For å få skattefradrag må kostnadene dokumenteres. Derfor må foretaket føre et eget prosjektregnskap for det godkjente SkatteFUNN-prosjektet, og det må gjøres løpende gjennom året. Foretaket anbefales så tidlig som mulig å ta kontakt og søke råd med revisor om prosjektregnskapet og hva som oppfattes å være relevante prosjektkostnader, siden det er krav om revisors attestasjon av kostnadene. Selve fradraget foretas ved skatteoppgjøret, på bakgrunn av innsendt fradragskrav i skjema (RF-1053) som godkjennes av revisor og vedlegges skattemeldingen (den tidligere selvangivelsen). Dette gjelder også foretak som ikke er revisjonspliktige. Det vanlige er å få tilskuddet som en reduksjon i betalbar skatt, men foretak som ikke har skattemessig overskudd får utbetalt fradraget kontant ved skatteoppgjøret.

Hvilke typer aktiviteter og kostnader kan inngå i grunnlaget for fradraget?

Som nevnt over vil de fleste forsknings- og utviklingsaktiviteter som gir opphav til noe nytt eller forbedringer av et produkt eller en prosess, være omfattet av ordningen. Forskningsrådet har definert og klassifisert FoU-aktiviteter i to hovedkategorier6:

- Industriell forskning (anvendt forskning) – er aktiviteter med sikte på tilegnelse av ny kunnskap og ferdigheter for å utvikle nye produkter, prosesser eller tjenester.

- Eksperimentell utvikling (utviklingsarbeid) – er systematisk bruk av eksisterende kunnskap og ferdigheter for å utvikle nye eller vesentlig forbedrede produkter, prosesser eller tjenester.

Hvilken kategori aktivitetene tilhører vil ha betydning for hvor mye offentlig støtte foretaket kan få. Foretak som driver med aktiviteter med sikte på å skape noe nytt kan få mer støtte enn foretak som driver med utviklingsarbeid. Flertallet av godkjente prosjekter er kategorisert som utviklingsprosjekter. I følge Forskningsrådet utgjorde denne andelen 84 % i 2015, mens forskningsprosjekter stod for 16 %7.

Det er en klar økning i prosjekter som er relatert til tjenesteorienterte forretningsmodeller og bruk av skytjenester de siste årene. Det er stor spennvidde i typen prosjekter, dvs. alt fra apper til mobiltelefon, programvare for kundekontakt eller netthandel, til digitale mediehus, digitale kvitteringer, osv.

Siden SkatteFUNN er en tilskuddsordning til forskning og utvikling, er aktiviteter som relaterer seg til produksjon og drift ikke omfattet av ordningen. Aktiviteter som ikke støttes av ordningen er for eksempel rutinemessige forbedringer, modifisering av varer, tjenester eller prosesser uten ny kunnskap eller erfaring. Heller ikke organisasjonsutvikling, opplæring og kompetansetiltak, kunde- eller markedsundersøkelser kvalifiserer til støtte. Det samme gjelder aktiviteter som består i å lage anlegg for produksjon, kartlegging av og leting etter mineralske forekomster, naturressurser e.l. Aktiviteter som grenser mot vanlig drift, men som er nødvendige for å fremskaffe ny innsikt, kan i visse tilfeller likevel godkjennes. Dette må avklares med Forskningsrådet.

Kostnader som inngår i fradragsgrunnlaget

Skattefradraget gjelder kun kostnader som er direkte tilknyttet et godkjent prosjekt, og kostnadene må være skattemessig fradragsberettigede. Kostnader før godkjennelse av prosjektet kommer til fradrag såfremt de er pådratt i det samme inntektsåret godkjennelsen ble innvilget. Skattefradrag gis ikke på grunnlag av kostnader pådratt i år forut for året prosjektet ble godkjent. Dette gjelder selv om kostnadene ved inntektsligningen tidfestes i godkjenningsåret eller senere.

Generelt blir kostnadene delt inn i følgende kategorier8: Personalkostnader, innkjøp av FoU-tjenester, innkjøp av instrumenter og vitenskapelig utstyr, innkjøp av kontraktsmessig forskning, teknisk kunnskap og patenter, felleskostnader/indirekte kostnader og andre driftskostnader. Avgifter som blir refundert eller avregnet, inngår ikke i prosjektkostnadene.

I utgangpunktet er det de faktiske kostnadene som skal inngå i SkatteFUNN-grunnlaget. Men for enkelte kostnader som kostnader for egne ansatte, investeringer i eiendeler som saldoavskrives osv. så er det de beregnede kostnadene som skal legges til grunn for fradraget.

Personalkostnader:

Fradragsgrunnlaget for kostnader til egne ansatte er begrenset til 1,2 promille av avtalt reell årslønn inkl. naturalytelser ved utløpet av inntektsåret eller prosjektperioden, og maks kr 600 pr time. Det betyr at ulønnet arbeid ikke gir rett til fradrag, og heller ikke arbeid som utføres av personer med tilknytning til foretaket uten å ha en dokumenterbar arbeidskontrakt med avtalt lønn. Maks antall timer pr. ansatt pr. år er begrenset til 1850 timer. Ansatte som jobber deltid i foretaket beregner en timesats basert på en 100 prosent-stilling. Avtalt eller beregnet lønn som ikke er utbetalt ved utløpet av inntektsåret og som ikke utbetales innen den tid som må anses vanlig i et arbeidsforhold, skal ikke inngå i grunnlaget. Regnskapsført lønn som ikke er utbetalt og innrapportert til a-ordningen innen 15. mars året etter inntektsåret kan således ikke tas med i fradragsgrunnlaget9. Videre er det som tidligere nevnt krav om at den enkelte ansatte eller deltaker som jobber med prosjektet må fortløpende føre timeregnskap som viser dato, antall timer og hvilke arbeidsoppgaver som er utført. Timeregnskapet skal underskrives av prosjektansvarlig og den enkelte ansatte/deltakeren.

Andre driftskostnader:

Kostnader til innleide konsulenter og eksterne personer inngår i sin helhet i SkatteFUNN-grunnlaget som andre driftskostnader. Dette gjelder også personer som er ansatt i andre selskap i konsernet, og i slike tilfeller er det viktig at vilkårene er i henhold til armlengdeprinsippet. Direkte relaterte kurs- og reisekostnader inngår også i grunnlaget her.

Indirekte kostnader/felleskostnader:

Indirekte kostnader/felleskostnader knyttet til FoU-prosjektet som husleie, strøm, tele- og IT-kostnader, sosiale kostnader mv. inngår også i skattefradragsgrunnlaget. Det samme gjelder kapitalkostnader som er nødvendig for å gjennomføre FoU-prosjektet, som for eksempel lån for å finansiere innkjøpte driftsmidler eller tjenester og lønn.

Patenteringskostnader:

Små og mellomstore bedrifter kan inkludere kostnader til førstegangs patentering i grunnlaget. Fradraget gjelder alle kostnader forut for tildelingen av rettigheten, herunder kostnader knyttet til utarbeiding, innlevering og oppfølgning av søknaden så vel som kostnader til å fornye søknaden før rettigheten er tildelt i første jurisdiksjon. Det vil si at dersom søknaden f.eks. er blitt avslått i Norge og en senere oppnår et godkjent internasjonal patent via Patent Controll Treaty (PCT-søknad), vil kostnader knyttet til PCT-søknaden også være med i grunnlaget. Dette gjelder selv om det internasjonale patentet gir beskyttelse i flere jurisdiksjoner samtidig10.

Reduksjon i grunnlaget:

Salgsinntekter som genereres fra prototyper og forskningsprosjekter skal trekkes fra i grunnlaget, dersom det tidligere er gitt støtte til kommersielt anvendelige prototyper og forsøksprosjekter og etterfølgende bruk av disse har generert inntekter11.

Begrensninger etter statsstøttereglene

Som følge av at Norge er forpliktet til å følge EUs regelverk for statsstøtte til næringsvirksomhet, må foretak som mottar annen offentlig støtte i tillegg til SkatteFUNN-fradrag beregne maksimal støtteintensitet etter ESAs retningslinjer. Som offentlig støtte regnes prosjekttilskudd fra offentlige instanser som Innovasjon Norge, Forskningsrådet, kommunale-/fylkeskommunale næringsfond eller støtte fra Den Europeiske Union (inkl. EUs rammeprogram) o.l.

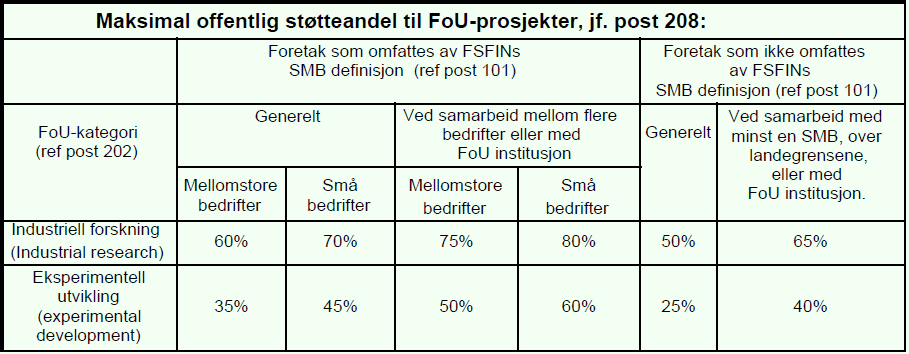

Tillatt støtteintensitet er avhengig av foretakets størrelse og hvilken kategori prosjektet er godkjent for. Generelt tillates det en støtteandel inntil 25 % av totale prosjektkostnader for eksperimentell utvikling og 50 % for industriell forskning for store bedrifter. Støtteandelen økes med 10 % for mellomstore bedrifter og 20 % for små bedrifter. Små bedrifter defineres i denne sammenhengen som foretak med færre enn 50 ansatte, og en omsetning eller balansesum lavere enn MEUR 10. For visse samarbeidsprosjekter kan maksimalt tillatt støtteandel økes med ytterligere 15 %, se tabellen under hentet fra ligningsskjemaet RF-1053 for illustrasjon av støtteintensiteten:

Tabellen beskriver rammene for hvor mye offentlige tilskudd som tillates i finansieringen av et forsknings- og utviklingsprosjekt. Skattefradraget blir redusert krone for krone dersom den samlede offentlige støtten til et SkatteFUNN-prosjekt overstiger høyeste tillatte samlede støtte. Ved beregningen av samlet støtte må foretaket omregne skattefradraget som er et netto beløp etter skatt til brutto beløp, altså verdi før skatt, siden skattefradraget ikke anses som skattepliktig inntekt12.

Oppsummering og anbefaling

Det er gode muligheter for å få tilskudd gjennom SkatteFUNN-ordningen for prosjekter som oppfyller kriteriene nevnt ovenfor. Generelt kan små bedrifter motta forholdsmessig større tilskudd enn store bedrifter. Forskning som frembringer helt ny kunnskap gir rett til større tilskudd enn utviklingsprosjekter som gjelder videreutvikling av eksisterende kunnskap.

Foretak som er interessert i å benytte tilskuddsordningen, vil vi anbefale å ta en nærmere titt på SkatteFUNN.no sin hjemmeside. Her finner foretaket det aktuelle regelverket, veiledninger, oversikt over tidsfrister, rapportering, informasjon om registrering samt innsending av søknaden. Hovedfristen for søknader er 1. september for å få godkjent prosjektet med virkning for inneværende år.

Vi anbefaler at foretaket selv utfyller søknaden. Ved å besvare spørsmålene i søknadsmalen får foretaket bedre kunnskap og oversikt over prosjektet, blir mer bevisst på problemstillingene og hva som kreves løpende gjennom prosjektet. Videre bør foretaket ta kontakt med og evt. søke råd hos revisor om prosjektregnskap, hva som er relevante prosjektkostnader og andre forhold av interesse.

Foretak som får godkjent et SkatteFUNN-prosjekt må rapportere om fremdrift og resultater til Forskningsrådet årlig, samt ved prosjektets slutt. Frist for årlig rapportering er den 31. mars. Forskningsrådet kan tilbakekalle godkjenningen ved manglende rapportering eller om det gis uriktige opplysninger, men det er ikke krav til måloppnåelse for å opprettholde støtten.

For mer informasjon om hva rapportene skal inneholde og leveringsmåte henvises det til Norges Forskningsråd ved: www.skattefunn.no

[1] Årsrapport 2015 for SkatteFUNN

[2] Dagens Næringsliv, uttalelse fra Næringsminister Monica Mæland

[3] Årsrapport 2015 for SkatteFUNN

[4] Jf FSFIN § 16-40-5

[5] Rammen gjelder fra inntektsår 2017

[6] Skattefunn.no

[7] Årsrapport 2015 for SkatteFUNN

[8] Jf. Skatte-ABC 2016/2017 Forsknings- og utviklingskostnader – SkatteFUNN pkt. 6

[9] Jf. Skatte-ABC 2016/2017 Forsknings- og utviklingskostnader – SkatteFUNN pkt. 6.2

[10] Hambro, FoU og Skatt, 1.utgave 2012, side 230

[11] Jf. FSFIN § 16-40-2 (2)

[12] Jf. Sktl. § 5-31, bokstav c)