Innhold:

1. Erfaringer i Oslo fra 2017

2. Retaksering

3. Omtaksering

4. Klage over eiendomsskatt

5. Dekning av sakskostnader

Erfaringer i Oslo fra 2017

Reglene for hvordan næringseiendom og ubebygde tomter skal takseres i Oslo er omtalt i RSM Informerer 2/2017.

Database med takster

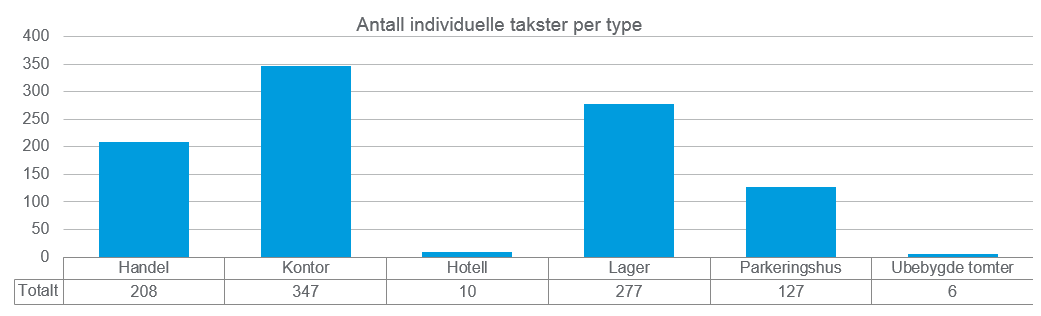

På grunnlag av eiendomsskattetakstene som ble sendt ut i 2017, har RSM laget en database med alle takster vi har tilgang til. Denne databasen er systematisert slik at det er mulig å sammenligne eiendommer som ligger i nærheten av hverandre, og finne åpenbare brudd på likhetsprinsippet. Totalt består databasen av ca. 1 000 takster (se figur).

Erfaringer – likhetsprinsippet og klagebehandlingen

Takseringen av næringseiendom i Oslo skjedde på kort tid, og ble nok ikke så grundig og godt koordinert som den burde ha blitt. Erfaringene fra takseringen i 2017 er at det har skjedd en rekke brudd på likhetsprinsippet, trolig fordi takseringen har gått for fort og takstmennene har hatt for dårlig tid til å koordinere og samkjøre seg. Bruddene på likhetsprinsippet gir seg først og fremst utslag i uriktig bruk av indre og ytre faktorer (skjønnsmessig faktorer, som skal justere den matematisk beregnede taksten).

Oslo kommune mottok ca. 1 000 klager på næringseiendom, men antallet burde kanskje vært enda høyere. Mange har nok ikke hatt tro på at de vil nå frem med en klage, men erfaringene fra klagebehandlingen så langt er at det skjer en god og grundig vurdering og at forholdsvis mange får medhold i sine klager. Det er nå for sent å klage for 2017, men ved å klage i 2018 vil ev. endringer gjelde fra 2018 og ut takstperioden på 10 år (takstene skal være uendret i 10 år, med mindre det skjer større endringer på eiendommen).

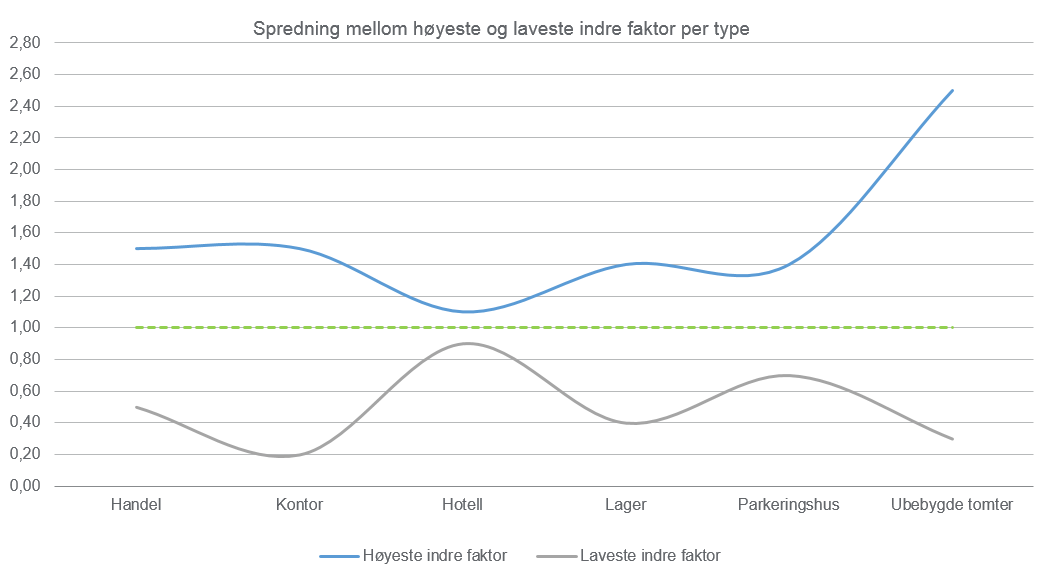

Erfaringer knyttet til bruk av indre faktor

Indre faktorer skal skjønnsmessig justere de matematisk beregnede takstene for forhold ved selve eiendommen, både innvendige kvaliteter og kvaliteter ved fasade mv.

Spredningen mellom de laveste og høyeste indre faktorene, varierer mye mellom ulike eiendommer. Dette kan delvis skyldes at RSM for enkelte eiendomstyper har for få takster (eksempelvis for hoteller og ubebygde tomter), se figur.

Etter en konkret analyse av hotelleiendommene i grunnlaget, mener vi likevel at spredningen i bruk av indre faktorer for de hotelltakstene vi kjenner til er for liten – kun fra 1,1 til 0,9. På enkelte av disse hotellene er det også sendt inn klager som er gitt medhold, så vi mener det er for lite variasjon i bruken av indre faktorer mellom de beste og dårligste hotellene.

For kontor, handel og lager er gapet vesentlig større – helt fra 1,56 til 0,2. Det innebærer at kommunen i enkelte tilfeller har brukt mer skjønn, men de fleste takstene har fått en indre faktor rundt 1,0. Vi mener derfor at det er en rekke eiendommer der indre faktorer er brukt i for liten grad.

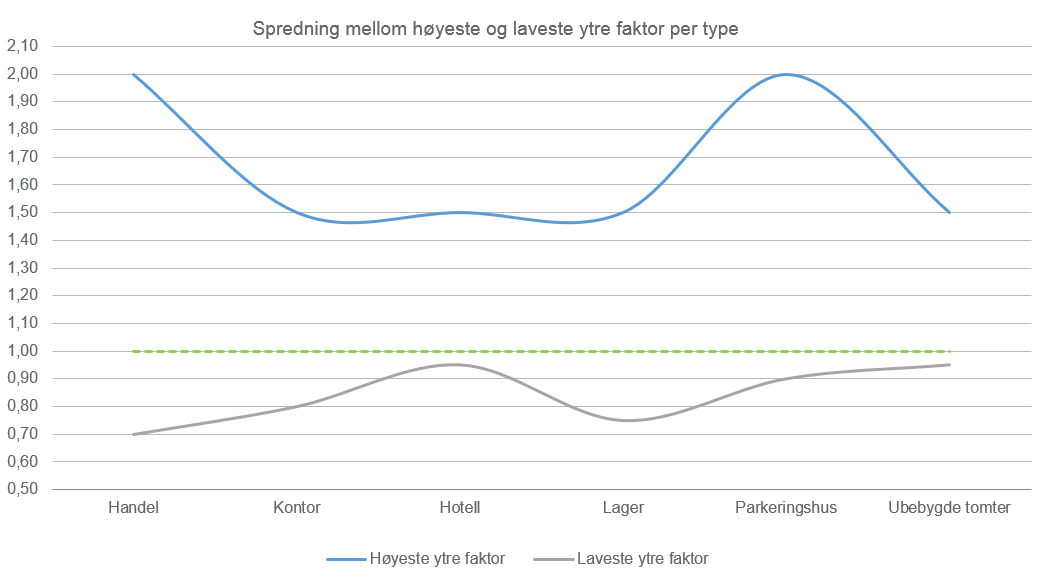

Erfaringer knyttet til bruk av ytre faktor

Ytre faktorer skal skjønnsmessig justere de matematisk beregnede takstene for forhold ved eiendommens beliggenhet mv., typisk beliggenhet i sone, nærhet til kommunikasjonsknutepunkt og parkering, eksponering, mv.

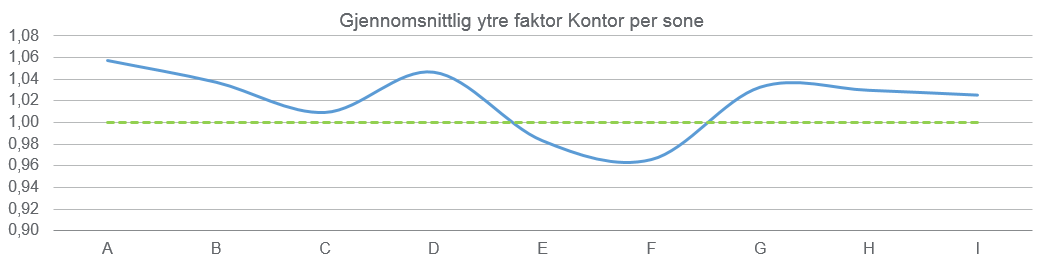

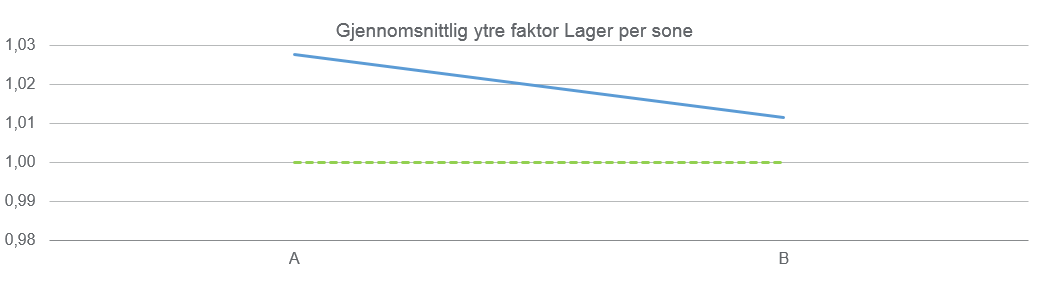

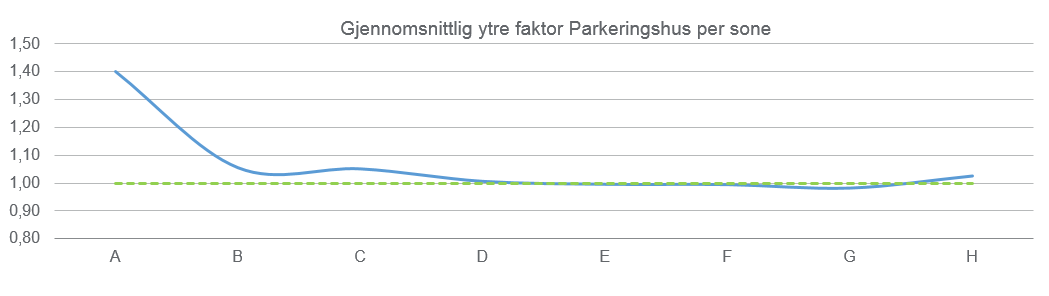

Spredningen mellom høyeste og laveste ytre faktor som er benyttet, er større for alle typer eiendommer (se figur) enn det som er tilfellet for indre faktorer. Likevel er det en del eiendommer som vi mener har fått for høy ytre faktor, og vi har fått medhold i flere klager som gjelder nettopp dette. Dette gjelder for eksempel hoteller, der den laveste ytre faktoren vi har sett benyttet er 0,95. Også for kontor er det helt klart at enkelte mindre attraktivt beliggende eiendommer bør ha en lavere ytre faktor enn 0,8.

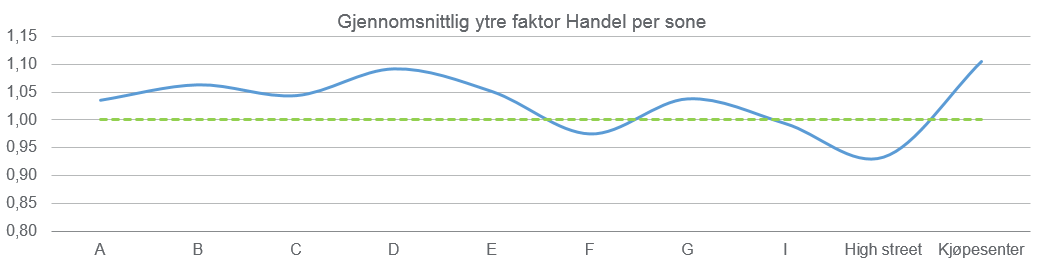

Slik eiendomsskattetakseringen er bygget opp, skulle man tro at den kvadratmeterprisen som benyttes i den matematiske taksten er en gjennomsnittsverdi. I så fall burde gjennomsnittlig ytre faktor i hver sone for hver eiendomstype være tilnærmet lik 1,0. Det er imidlertid ikke tilfellet for noen av de tre eiendomstypene der RSM har et bredt grunnlag av takster – handel, kontor, lager og parkeringshus (se figurer under). Tendensen er at gjennomsnittlig ytre faktor ligger over 1,0.

Saksbehandling og saksbehandlingstid

Oslo kommune fikk inn ca. 1 000 klager, hvorav RSM var involvert i ca. 150 av de. Av disse har vi fått svar på 15, hvorav 5 er fullt medhold og 3 er delvis medhold. Når det gis delvis medhold eller klagen avslås av sakkyndig nemnd, sendes saken videre til klagenemnda. Vi har ikke mottatt noen svar fra klagenemnda, så det er kun de 5 sakene der det er gitt fullt medhold som er endelig behandlet.

Noen av de klagene som er videresendt til klagenemnda med forslag om avslag, mener vi bør korrigeres. Felles for de er at det er lav standard innvendig som ikke hensyntas, og det forsøker vi å avhjelpe ved å sende inn innvendige bilder fra enkelte bygg til klagenemnda. Dette er en naturlig konsekvens av at få takstmenn har gjennomført innvendig befaring, men kun har sett byggene utvendig.

Sakkyndig nemnd sender sin vurdering videre til klagenemnda i de tilfellene de ikke gir fullt medhold, og sender da samtidig kopi til den som har klaget. Sekretariatet for klagenemnda sender også ut et brev til klager med en frist til å sende inn tilleggsopplysninger. Dermed får klager muligheten til å sende inn flere opplysninger før saken behandles i klagenemnda.

Hva bør man gjøre i 2018?

De som ikke har klaget enda er velkomne til å ta kontakt med RSM for en uforpliktende vurdering. RSM tar også gjerne imot flere eiendomsskattetakster – flere takster gir oss et bedre underlag for våre analyser. Klagefristen for 2018 løper ut 6 uker etter at eiendomsskatteseddelen for 2018 er mottatt. Utsendelse i Oslo skjer 1. mars, som innebærer at klagefristen løper ut rundt 10. april.

De som ikke har fått svar på sine klager for 2017 enda, kan fortsatt rekke å sende inn tilleggsopplysninger eller tilleggsargumenter. Det anbefales at dette ev. gjøres så fort som mulig.

Retaksering

Rett og plikt til å foreta ny allmenn taksering

Som utgangspunkt er alle kommuner forpliktet til å foreta en allmenn taksering hver tiende år. Kommunen må da taksere alle eiendommer i kommunen som er pålagt eiendomsskatt på nytt, og forutsetter en befaring av eiendommen (ofte kun utvendig).

Dersom særlige forhold foreligger, kan kommunestyret vedta at det skal gjennomføres ny taksering før eller etter tiårsperioden er utløpt, men kommunen kan ikke utsette en allmenn taksering med mer enn tre år etter at siste taksering skulle ha skjedd.

Som alternativ til retaksering kan kommunen velge å gjennomføre en såkalt kontorjustering, som innebærer en prosentvis økning av eiendomsskattegrunnlaget. Kommunen har anledning til å øke med inntil 10 % per år. Kontorjusteringer kan ikke føre til at eiendomsskattetaksten settes høyere enn antatt markedsverdi for eiendommen, og hvis man mistenker at eiendomsskattetaksten overstiger markedsverdi vil det være grunnlag for å påklage denne.

Følgende kommuner gjennomfører retaksering i 2018:

Skien

Ringsaker

Øyer

Dønna

Gausdal

Stryn

Namsos

Kommunen skal informere alle eiendomsskattepliktige om når taksering skal skje, slik at man gis mulighet til å være med på befaringen. Det anbefales å delta på befaringen, slik at man får mulighet til å påpeke forhold ved eiendommen som tilsier en lavere takst, samt å kunne diskutere med takstmann.

Omtaksering

Omtaksering skal skje dersom det mellom allmenne takseringer skjer store endringer på eiendommen. Dette gjelder eksempelvis hvis eiendommen blir delt, bygninger blir revet eller ødelagt, det er oppført nye bygninger, påbygg, skjer andre store endringer på eiendommen eller eiendomsverdien av andre grunner er vesentlig endret. Under større ombygginger bør man anmode kommunen om å sette ned eiendomsskatten i byggeperioden.

Det er ikke sikkert at kommunen fanger opp at det bør skje en omtaksering, og dette er derfor noe hver enkelt eiendomsbesitter bør følge med på selv. Krav om omtaksering skal som utgangspunkt fremsettes innen 1. november året før skatteåret, men det bør også være mulig å påklage at omtaksering burde skjedd dersom det avdekkes først ved utskrivning av eiendomsskatten.

Klage over eiendomsskatt

Klagereglene for eiendomsskatt er nærmere omtalt i RSM Informerer 1/2017.

RSM Advokatfirma bistår med vurderinger knyttet til eiendomsskatt og med eiendomsskatteklager. Under følger noen tips knyttet til utskrivning av eiendomsskatt og grunnlag for å klage:

- Alle skal varsles om når befaring skal skje, så delta på befaring for å ha mulighet til å påvirke taksten.

- Takstmann foretar sjelden innvendig taksering, men be om innvendig befaring dersom bygget er slitt innvendig eller har dårlige kvaliteter som bør redusere taksten.

- Dersom det ikke er gjennomført innvendig befaring, men innvendige forhold tilsier en lavere takst, anbefales det å sende inn bilder eller annen dokumentasjon på innvendig standard.

- Ta med samtlige grunnlag som kan være uriktig ved eiendomsskattetaksten i en klage.

- De vanligste klagegrunnlagene er rene feil ved taksten (uriktig areal, arealtype, fordeling, mv.), brudd på likhetsprinsippet (tilnærmet like bygg har fått svært ulik takst) eller at taksten er høyere enn markedsverdi.

- Klagefristen er 6 uker fra skatteseddelen er sendt. Det vil normalt si rundt 12. april.

Dekning av sakskostnader

Hvis man får medhold etter klage, er det viktig å huske på at man kan kreve dekning av sakskostnader pådratt ifm. klageprosessen. Reglene om i hvilke tilfeller man kan kreve dekket sakskostnader følger av skatteforvaltningsloven. RSM kan bistå med å sende sakskostnadskrav.

Les mer om eiendomsskattereglene i RSM Informerer 1/2017:

- Grunnleggende om eiendomsskatt

- Hvilke eiendommer er gjenstand for eiendomsskatt?

- Skattesatser

- Skattegrunnlaget

- Likebehandlingsprinsippet

- Klagereglene

- Hvem skal betale eiendomsskatten?

Les mer om eiendomsskatt i følgende kommuner:

Oslo | Arendal og Kristiansand | Bergen | Stavanger og Sandnes | Trondheim